"วิโรจน์" ยื่นหนังสือสรรพากรจี้วินิจฉัยปม "ตั๋วPN" เป็นลายลักษณ์อักษร

"วิโรจน์" โรยเกลือหลังศึกซักฟอก บุกสรรพากรยื่นหนังสือจี้วินิจฉัยกรณี "ตั๋วPN" เป็นลายลักษณ์อักษร หวั่นสร้างบรรทัดฐานใช้เครื่องมือการเงินเลี่ยงภาษี

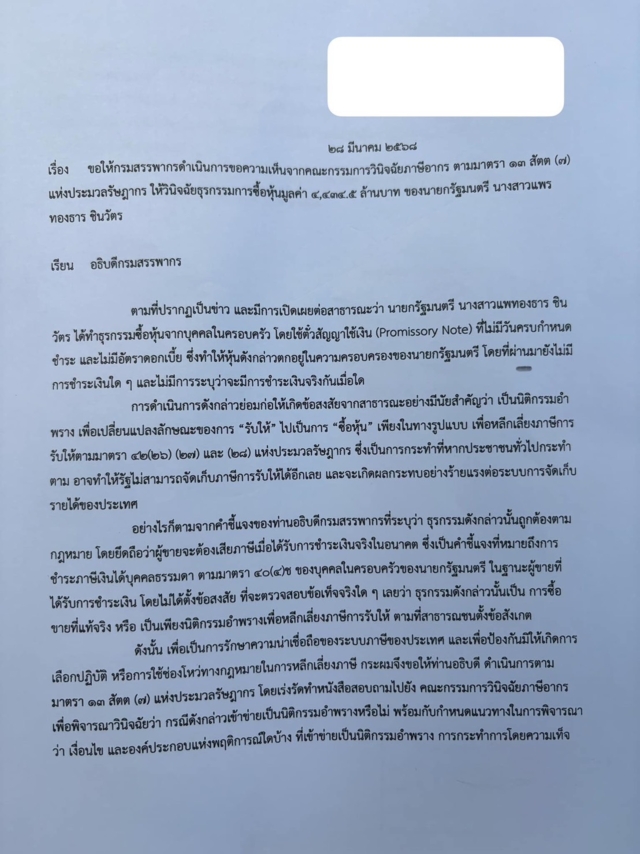

(28 มี.ค. 2568) ที่ กรมสรรพากร นายวิโรจน์ ลักขณาอดิศร สส.บัญชีรายชื่อ พรรคประชาชน เข้ายื่นหนังสือต่อกรมสรรพากรให้วินิจฉัยการใช้ตั๋วสัญญาใช้เงิน (ตั๋วPN) ในการซื้อหุ้น จากกรณีที่ได้มีการอภิปรายไม่ไว้วางใจ น.ส.แพทองธาร ชินวัตร นายกรัฐมนตรี ว่าได้ใช้ ตั๋ว PN เข้าข่ายการทำนิติกรรมอำพรางเพื่อหลบเลี่ยงหรือหลีกเลี่ยงภาษีหรือไม่

ข่าวที่เกี่ยวข้อง

นายวิโรจน์ ระบุว่า กรณีการซื้อหุ้นของ นายกรัฐมนตรี ต้องมีการวินิจฉัยอย่างเป็นทางการและเป็นลายลักษณ์อักษร ว่าเข้าข่ายการทำนิติกรรมอำพรางหรือไม่ เจตนาที่แท้จริงคือการรับให้หุ้นจากบุคคลในครอบครัว แต่ใช้เครื่องมือทางการเงินเพื่อทำนิติกรรมอำพราง เปลี่ยนเจตนาที่แท้จริงคือการรับให้ เป็นการซื้อขายเพียงแค่รูปแบบ เพื่อหลีกเลี่ยงภาษีการรับให้ 5% ใช่หรือไม่ ประเด็นนี้สำคัญมากเพราะ น.ส.แพทองธาร ไม่ใช่บุคคลธรรมดา แต่เป็นผู้นำประเทศที่ถืออำนาจรัฐ เป็นหัวหน้ารัฐบาล ประมุขฝ่ายบริหาร และประธานคณะกรรมการนโยบายการเงินการคลังของรัฐโดยตำแหน่งด้วย ซึ่งถือว่ามีส่วนได้ส่วนเสียต่อสาธารณะในเรื่องวินัยการเงินการคลังอย่างชัดเจน

ส่วนกรณีที่ นายปิ่นสาย สุรัสวดี อธิบดีกรมสรรพากร ออกมาชี้แจงก็เป็นการชี้แจงในลักษณะที่เป็นการปักใจเชื่อไปแล้วว่านี่เป็นการทำธุรกรรมซื้อขายกันจริงๆ แต่ไม่ได้ตั้งข้อสงสัยเลยว่าเป็นนิติกรรมอำพราง อธิบดีชี้แจงในลักษณะที่ว่าถ้ามีการชำระเงินตามตั๋ว PN ทางผู้ขายซึ่งเป็นบุคคลในครอบครัว หากมีกำไรจากการขายหุ้น ก็ต้องไปคำนวณภาษีเงินได้บุคคลธรรมดา ภงด.90/91 มาตรา 40 (4 ช)

นายวิโรจน์ กล่าวต่อไปว่า แต่นั่นไม่ได้เป็นประเด็นข้อสงสัยของสาธารณะ ที่สาธารณะสงสัยคือนี่ไม่ใช่การซื้อขายกันจริงๆ ใช่หรือไม่ เป็นเพียงการทำธุรกรรมซื้อขายเพียงแค่รูปแบบเพื่อบดบังเจตนาที่แท้จริง คือการรับให้หุ้นจากครอบครัว หรือได้หุ้นมาจากการให้ของพี่สาว พี่ชาย ลุง ป้าสะใภ้ และแม่ โดยหากเป็นการรับให้ ส่วนที่เกิน 20 ล้านบาทจากแม่ก็ต้องเสียภาษี 5% ส่วนที่เกิน 10 ล้านจากบาทพี่สาว พี่ชาย ลุง ป้าสะใภ้ ก็ต้องเสียภาษีในอัตรา 5%

ดังนั้น การวินิจฉัยอย่างเป็นลายลักษณ์อักษรและเป็นทางการจึงมีความสำคัญอย่างมาก เพราะประชาชนโดยทั่วไปก็มีความสงสัยว่าถ้าเกิดประชาชนทำตามนายกรัฐมนตรีเหมือนกันบ้าง เช่น เจ้าของกิจการกำลังจะโอนหุ้นให้ลูกมูลค่าเกิน 20 ล้านบาท ถ้าเกิดแต่เดิมเคยตัดสินใจว่าจะโอนให้เลย เปลี่ยนใจไม่โอนหุ้นให้ลูกแล้ว แต่ให้ลูกออกตั๋ว PN หรือการทำสัญญาเงินกู้อื่นใดแลกกลับมาโดยไม่มีกำหนดว่าจะจ่ายเงินค่าซื้อหุ้นกันเมื่อไหร่และไม่มีอัตราดอกเบี้ยในลักษณะเดียวกับ น.ส.แพทองธาร บ้างจะทำได้หรือไม่ กรมสรรพากรจะไม่เลือกปฏิบัติกับเขาใช่หรือไม่ จะไม่มีการส่งเจ้าหน้าที่ไปเรียกเก็บภาษีการรับให้กับประชาชนรายนั้นใช่หรือไม่

นายวิโรจน์ กล่าวต่อไปว่า กรณีนี้เป็นเรื่องที่จำเป็นต้องชี้แจงต่อสาธารณะ ถ้า น.ส.แพทองธาร ทำได้ประชาชนทั่วไปก็ต้องทำได้ ไม่ใช่แค่การโอนหุ้นอย่างเดียว ทรัพย์สินอื่นใดโดยเฉพาะที่มีการจดทะเบียนอย่างเช่นที่ดิน ถ้าโอนให้ลูก หากเกิน 20 ล้านบาท นอกจากค่าโอนแล้วลูกก็อาจต้องจ่ายภาษีการรับให้ด้วย แต่ถ้าทำแบบคุณแพทองธารก็ไม่ต้องไปชำระภาษีการรับให้แล้ว ก็เอาตั๋ว PN หรือตั๋วสัญญาใช้เงิน ไม่มีกำหนดชำระเงิน ไม่มีอัตราดอกเบี้ยมาแลกกับคุณพ่อ ก็จะเปลี่ยนจากการรับให้เป็นการซื้อขายที่ดินกันไปแล้วโดยใช้ตั๋ว PN ใช่หรือไม่

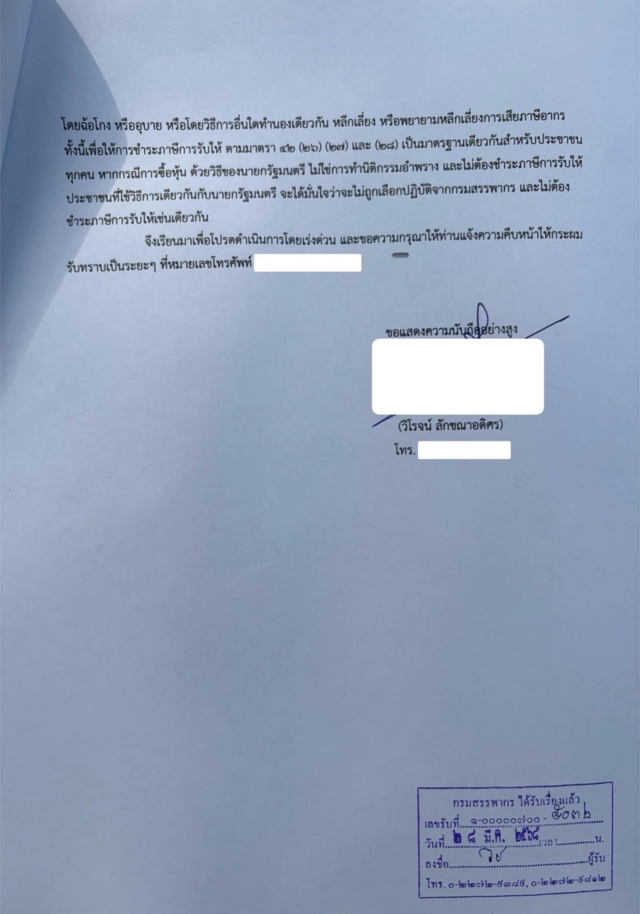

วันนี้ตนจึงมาทำหนังสือเพื่อขอให้อธิบดีกรมสรรพากรดำเนินการตาม มาตรา 13 สัตต (3) ของประมวลรัษฎากร ขอความเห็นไปยังคณะกรรมการวินิจฉัยภาษีอากร วินิจฉัยกรณีของแพทองธารออกมาอย่างเป็นทางการและเป็นลายลักษณ์อักษร เพื่อจะได้เป็นแนวปฏิบัติของประชาชนทั่วไปต่อไป

"ผมตั้งคำถามกลับว่าถ้าเราคิดว่ากรณีของคุณแพทองธารทำได้ถูกต้องแล้ว ทุกคนทั้งประเทศที่มีความมั่งมีทำแบบคุณแพทองธารทั้งหมด สาธารณะได้ประโยชน์อะไร สังคมได้ประโยชน์อะไร รัฐได้ประโยชน์อะไร สุดท้ายมันจะเป็นผลกระทบอย่างร้ายแรงต่อการจัดเก็บรายได้ของแผ่นดิน" วิโรจน์กล่าว

นายวิโรจน์ ยังกล่าวต่อไปว่า ตั๋ว PN โดยตัวมันเองเป็นเครื่องมือทางการเงินในการให้เครดิตกันระยะสั้น ไม่ได้ผิดอะไร ปัญหาหรือประเด็นที่ต้องวินิจฉัยคือกรณีนี้เจตนาที่แท้จริงเป็นการซื้อขายจริงหรือไม่ หรือเป็นการซื้อขายเพียงรูปแบบเพื่อหลีกเลี่ยงภาษีการรับให้หรือไม่ ประเด็นที่ต้องวินิจฉัยไม่ใช่เรื่องตั๋ว PN แต่คือพฤติกรรมการดำเนินการในกรณีนี้ของนายกรัฐมนตรี ถ้าเจตนาที่แท้จริงเป็นการซื้อขายและทำธุรกรรมการซื้อขายกันจริงๆ ก็ไม่ผิด แต่หากเจตนาที่แท้จริงคือการจงใจทำนิติกรรมอำพราง สร้างรูปแบบการซื้อขายขึ้นมา ทั้งที่เจตนาที่แท้จริงคือการรับให้หุ้น ถ้าเจตนาเป็นนิติกรรมอำพรางตนยืนยันว่าผิด

ดังนั้น คนที่จะสืบสวนในเรื่องนี้และมีคำวินิจฉัยออกมาว่าเงื่อนไขและองค์ประกอบแห่งพฤติการณ์อะไรที่เข้าข่ายการทำนิติกรรมอำพรางที่สร้างการซื้อขายเพียงรูปแบบเพื่อเปลี่ยนจากการให้เป็นการซื้อขาย ก็คือคณะกรรมการวินิจฉัยภาษีอากร กรณีนี้จะดูแค่ปลายทางไม่ได้ ต้องดูถึงพฤติกรรมและอาจต้องย้อนดูไปถึงการยักย้ายถ่ายเทหุ้นของแพทองธารกับบุคคลอื่นๆ ด้วย จะได้ดูว่าพฤติการณ์ในลักษณะนี้เป็นการซื้อขายกันจริงๆ หรือไม่

จากนั้น นายวิโรจน์ พร้อมด้วย นายธีรัจชัย พันธุมาศ สส.กรุงเทพฯ พรรคประชาชน และ เลาฟั้ง บัณฑิต เทอดสกุล สส.บัญชีรายชื่อ พรรคประชาชน ได้เดินทางต่อไปยังกรมที่ดิน เพื่อยื่นหนังสือขอให้มีการเพิกถอนโฉนดที่ดินซึ่งเป็นที่ตั้งของโรงแรมหรูเขาใหญ่ ซึ่งเป็นประเด็นที่ นายธีรัจชัย ได้อภิปรายไม่ไว้วางใจกล่าวหานายกรัฐมนตรีว่ามีการประกอบกิจการโรงแรม โดยไม่ถูกต้องตามกฎหมายบนพื้นที่ต้นน้ำหรือไม่

Advertisement