ยอดปิดโรงงาน ปี 68 เสี่ยงเพิ่มขึ้นกว่าปีที่แล้ว SME น่าห่วงสุด

ข่าวการปิดโรงงานในปี 2567ที่ผ่านามีทั้งกรณีผู้ประกอบการไทยและโรงงานของนักลงทุนต่างชาติที่มาตั้งโรงงานในไทยซึ่งเป็นตัวสะท้อนสภาพการแข่งขันของภาคการผลิตไทยที่อ่อนแอลง

ข่าวที่เกี่ยวข้อง

หลายสำนักวิจัยด้านเศรษฐกิจ ประเมินตรงกันว่า ภาคอุตสาหกรรมการผลิตของไทยอยู่ในภาวะเปราะบางอย่างมากมีความเสี่ยงที่จะถูกกระทบจากภาวะเศรษฐกิจโลก โดยเฉพาะสงครามการค้าที่จะส่งผลต่อการส่งออก รวมถึงการทะลักเข้ามาของสินค้าต่างประเทศโดยเฉพาะจีน ขณะที่ปัจจัยภายในประเทศอ่อนแอจากหนี้ครัวเรือนที่สูงทำให้กำลังซื้อของผู้บริโภคลดลง นี่จึงเป็นความเสี่ยงสำคัญของเศรษฐกิจไทยนับจากนี้ไป

บทวิเคราะห์ล่าสุดของ ศูนย์วิจัยกสิกรไทย ระบุว่าในปี 2568 โรงงานอุตสาหกรรมในประเทศไทยยังเสี่ยงที่จะปิดตัวเพิ่มเพิ่มขึ้นโดยดูได้จากข้อมูลสถานการณ์การปิดโรงงานในปีที่ผ่านมายังคงมากกว่า 100 แห่งต่อเดือน ต่อเนื่องเป็นปีที่สองและที่น่าสังเกตพบว่าโรงงานที่ปิดตัวเป็นโรงงานขนาดเล็กหรือเอสเอ็มอีมากขึ้น เห็นได้จากทุนจดทะเบียนรวมของโรงงานที่ปิดตัวน้อยกว่าในปี 2566 ถึง 3.8 เท่า

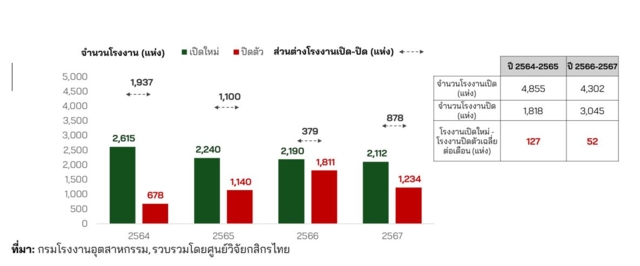

ข้อมูลในช่วง 2 ปีที่ผ่านมา คือปี 2566 ถึง 2567 จำนวนโรงงานเปิดตัวใหม่หักลบด้วยโรงงานปิดตัวเฉลี่ยลดลงเหลือเพียง 52 แห่งต่อเดือนจากเดิม 127 แห่งต่อเดือน

- ปี 2564 -2565 มีโรงงานเปิด 4,855 แห่ง / ปิดตัว 1,818 แห่ง

- ปี 2566 - 2567 มีโรงงานเปิดตัว 4,302 แห่ง / ปิดตัว 3,045 แห่ง

5 กลุ่มอุตสาหกรรมที่เสี่ยงปิดตัว

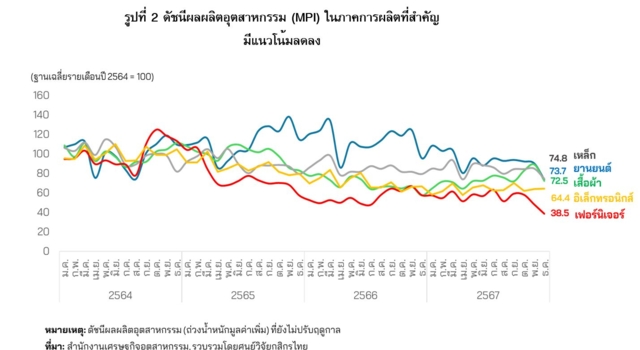

หากดูประเภทของโรงงานที่ปิดตัวลงมากในปี 2567 พบว่าส่วนใหญ่จะอยู่ในกลุ่มที่มีปัญหาโครงสร้างการผลิตและเผชิญความต้องการที่ลดลงรวมไปถึงการแข่งขันที่รุนแรงทั้งจากคู่แข่ง และสินค้านำเข้าไม่ว่าจะเป็น อุตสาหกรรมเฟอร์นิเจอร์ อิเล็กทรอนิกส์ เสื้อผ้า ยานยนต์ และเหล็ก

ซึ่งข้อมูลจากศูนย์วิจัยกสิกรไทยนี้เราจะพบว่ากลุ่มประเภทโรงงานล้วนแล้วแต่เผชิญกับการแข่งขันจากสินค้าจีนที่ไหลเข้ามาในประเทศไทยน่าจะเป็นส่วนสำคัญที่ทำให้การผลิตในกลุ่มสินค้าเหล่านี้ลดลงไปและแข่งขันได้ยากเพราะสินค้าจีนถูกกว่า

หากมองในมิติของขนาดเอสเอ็มอีมีความน่าเป็นห่วงมากขึ้น เพราะข้อมูลของทุนจดทะเบียนรวมของโรงงานที่ปิดตัวลงในปี 2564 อยู่ที่เพียง 47,833 ล้านบาทซึ่งน้อยกว่าทุนจดทะเบียนรวมในปี 2566 ถึง 3.8 เท่า หรือ 180,387 ล้านบาทแสดงให้เห็นว่ากลุ่ม SME ในภาคการผลิตยังคงเผชิญกับความยากลำบาก

สถานการณ์น่าห่วงแต่ยังไม่ถึงขั้นวิกฤต

อย่างไรก็ตามโรงงานเปิดใหม่ยังสามารถดูดซับแรงงานในภาพรวมได้ทำให้สถานการณ์ปัจจุบันยังไม่ถึงกับแย่เกินไป แต่ชั่วโมงการทำงานในภาคการผลิตมีแนวโน้มลดลงส่งผลต่อรายได้ของแรงงานในปี 2567 โดยโรงงานที่เปิดใหม่มีการจ้างงานเฉลี่ยอยู่ที่ 36 คนต่อแห่งสูงกว่าโรงงานปิดตัวที่มีการเลิกจ้างเฉลี่ย 28 คนต่อแห่ง ซึ่งผลต่อแรงงานคงแตกต่างกันในแต่ละประเภทขนาดและพื้นที่ของกิจการ

ปัจจัยกดดันในปี 2568

ปัจจัยกดดันให้โรงงานเสี่ยงปิดตัวต่อเนื่องในปี 2568 มาจาก ภาวะเศรษฐกิจ กำลังซื้อของผู้บริโภคอย่างเปราะบาง จากค่าครองชีพและหนี้ครัวเรือนที่อยู่ในระดับสูง ผลของสงครามการค้ารอบใหม่ที่อาจส่งผลต่อต้นทุนและขีดความสามารถในการแข่งขันของผู้ประกอบการรวมถึงแรงกดดันจากสินค้านำเข้าที่มีมีแนวโน้มรุนแรงมากขึ้น

การปรับตัวและปรับปรุงอุตสาหกรรมของไทยให้มีขีดความสามารถในการแข่งขันเพิ่มขึ้น คงถึงเวลาที่ต้องเกิดขึ้นได้จริงแล้ว ก่อนที่ทุกอย่างจะสายเกินไป เพราะสถานการณ์ภาคการผลิตที่เกิดขึ้นนี้ถือเป็นสัญญาณแห่งความท้าทายที่สุดของเศรษฐกิจไทยในปี 2568 เลยก็ว่าได้