แบงก์ชาติได้ปรับปรุงมาตรการช่วยเหลือลูกหนี้ โดยให้ยืดระยะเวลาผ่อนชำระหนี้บัตรเครดิตขั้นต่ำ 8% มีการจูงใจเป็นเครดิตเงินคืน ปรับมาตรการเอื้อให้มีการรวมหนี้เพิ่ม แล้วเหตุผลอะไรที่แบงก์ชาติถึงปรับเกณฑ์เป็นเช่นนี้

SPOTLIGHT จะพามาหาคำตอบกันกับเหตุผลที่แบงก์ชาติ ทำไมถึงต้องปรับมาตรการช่วยเหลือลูกหนี้?

โดยคุณอรมนต์ จันทพันธ์ ผู้อำนวยการ ฝ่ายคุ้มครองและตรวจสอบบริการทางการเงิน ธนาคารแห่งประเทศไทย(ธปท.) เผยว่า ปัญหาหนี้ของภาคครัวเรือนไทย ข้อมูลล่าสุด ณ ไตรมาส 1/2567 มีสัดส่วนหนี้ครัวเรือนต่อ GDP ที่ระดับ 90.8% โดยมีส้ดส่วนหนี้บ้าน 34% หนี้ส่วนบุคคล 25% หนี้เพื่อประกอบอาชีพ 18% หนี้รถยนต์ 11% หนี้บัตรเครดิต 3% และอื่นๆ 9%

ดังนั้น เพื่อแก้หนี้เสีย หนี้เรื้อรัง และช่วยแก้ปัญหาหนี้นอกระบบ ซึ่งเป็นหัวใจหลักของมาตรการช่วยเหลือลูกหนี้ โดยแบงก์ชาติได้ออกมาตรการตั้งแต่ช่วงโควิดจนถึงปัจจุบัน โดยธปท.ได้เข้าตรวจสอบสถาบันการเงินว่าได้เข้าไปดูแลลูกหนี้ที่มีปัญหาทุกคนหรือไม่ สุ่มตรวจสอบรายชื่อ และตรวจสอบโทร.ของสถาบันการเงินจริงหรือไม่ และให้ครอบคลุมทุกกลุ่ม ซึ่งต้องช่วยเหลือทุกคนที่เริ่มมีปัญหา เพื่อให้ลูกหนี้มีปัญหาได้รับความเชื่อเหลือ และเงื่อนไขที่สถาบันการเงินเสนอเหมาะสมหรือไม่ ธปท.ลองสุ่มตรวจ Call Center สถาบันการเงินจริงๆ ว่ามีข้อแนะนำ และได้เล่าข้อดี ข้อเสีย และปลอมตัวเป็นลูกหนี้ ก็เจอว่าแบงก์บอกไม่มีการปรับโครงสร้างหนี้ แต่จะให้สินเชื่อใหม่

จากการที่ธปท. ได้สุ่มตรวจสถาบันการเงิน พบว่า 4 เดือนที่ผ่านมาพบว่า มีลูกหนี้ได้รับความช่วยเหลือเพิ่มขึ้น 4 เดือนแรกของปีนี้ มีลูกหนี้ได้รับความช้วยเหลือรวม 8.2 แสนบัญชี หรือประมาณ 2.3 แสนล้านบาท คิดเป็น 5.3 เท่าของจำนวบัญชีของสินเชื่อเอสเอ็มอี และสินเชื่อรายย่อย ที่ได้รับความช่วยเหลือของธนาคารพาณิชย์ และบริษัทลูกและนอนแบงก์

สำหรับความช่วยเหลือลูกหนี้นั้น ยังมีลูกหนี้บางส่วนที่สถาบันการเงินติดต่อไม่ได้ โดยเฉพาะสินเชื่อที่ไม่มีหลักประกัน ที่ไม่สามารถติดต่อลูกหนี้ได้ถึงประมาณ 60% ส่วนลูกหนี้มีหลักประกัน ไม่สามารถติดต่อได้ประมาณ 30% และการกู้ต้องให้รู้ข้อมูลที่ชัดเจน แบงก์ชาติเร่งรัดให้ช่วยเหลือลูกหนี้

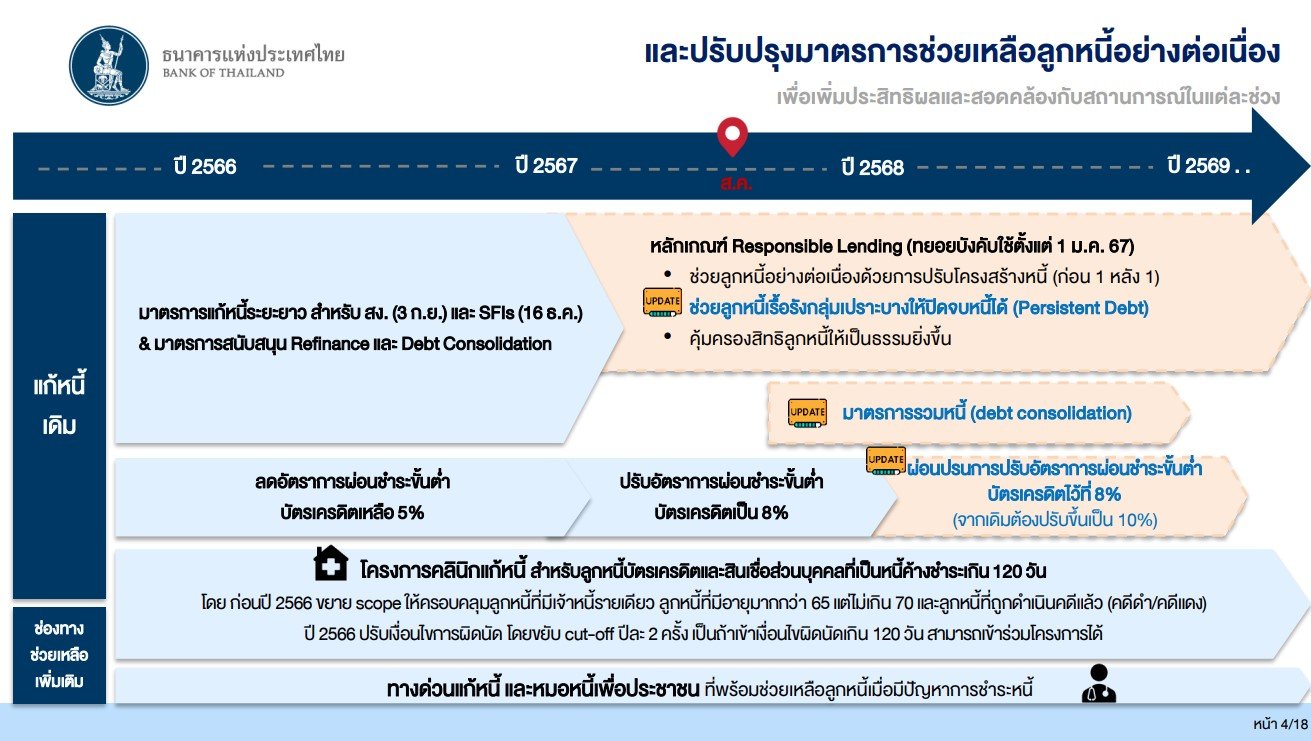

เหตุผลของปรับมาตรการหนี้ทั้งหมด

โดยคุณเขมวันต์ ศรีสวัสดิ์ ผู้อำนวยการอาวุโส ฝ่ายนโยบายการกำกับสถาบันการเงิน ธนาคารแห่งประเทศไทย(ธปท.) กล่าวถึงเหตุและผลที่ตัดสินใจปรับมาตรการช่วยเหลือลูกหนี้ ดังนี้

- มาตรการผ่อนชำระขั้นต่ำ (minimum payment) ของบัตรเครดิต ซึ่งจากการติดตามข้อมูลจากทั้งสถาบันการเงิน และลูกหนี้ ซึ่งมีลูกหนี้บางส่วนที่ยังสามารถจ่ายได้ 8%

ข้อสรุปของมาตรการนี้ คือ

- ขอไม่ปรับผ่อนชำระขั้นต่ำไว้ที่ 10% ในปีหน้า โดยให้คงไว้ที่ 8%

- มีเครดิตเงินคืนให้ผู้ที่ผ่อนจ่ายได้มากกว่าหรือเท่ากับขั้นต่ำ 8% เทียบเท่าการลดอัตราดอกเบี้ย 0.5% ในช่วงครึ่งปีแรก และ 0.25% ในช่วงครึ่งปีหลัง โดยจะได้เครดิตเงินคืนทุกๆ 3 เดือน จูงใจกลุ่มที่มีศักยภาพจ่ายได้และเพื่อให้ยอดหนี้หมดลงได้เร็วๆ (ผู้ประกอบการจะสูญเสียรายได้โดยรวมทั้งระบบประมาณปีละ 1,000 ล้านบาท)

- ส่วนผู้ที่จ่ายขั้นต่ำตั้งแต่ 5% แต่ไม่ถึง 8% หากปรับโครงสร้างหนี้ มีโอกาสคงวงเงินส่วนที่เหลือในบัตรดิคได้ จากเดิมที่ต้องปิดวงเงินทันทีหลังปรับโครงสร้างหนี้

“ สิ่งที่แบงก์ชาติคำนึงถึง คือ ระยะเวลาการปิดจบหนี้และภาระหนี้ที่จ่ายทั้งหมดของลูกหนี้ ความสามารถในการชำระหนี้ต่อเดือนในปัจจุบัน และการมีมาตรการอื่นมารองรับ เพื่อดูแลลูกหนี้ที่ได้รับผลกระทบ ที่การคงชำระหนี้ขั้นต่ำไว้ที่ 8% เพื่อช่วยรักษาสภาพคล่องให้ครัวเรือน โดยเฉพาะกลุ่มเปราะบาง เพื่อให้ลูกหนี้ไปต่อได้ หากยังมีปัญหาไม่สามารถชำระได้เต็ม” คุณเขมวันต์กล่าว

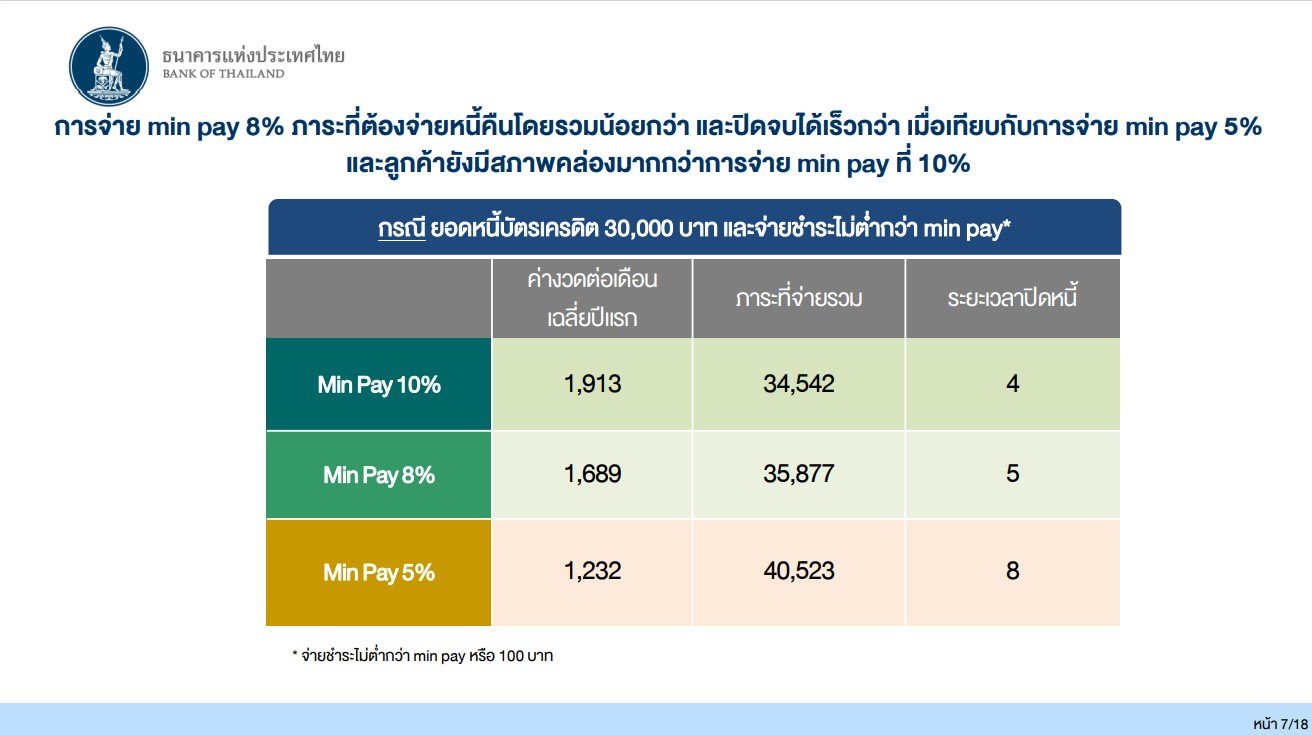

ทำไมคงชำระขั้นต่ำบัตรเครดิตไว้ที่ 8% แบงก์ชาติได้ประเมินถึงจ่ายค่างวดไหวรึป่าว ภาระหนี้แต่ละเดือน และระยะเวลาการปิดหนี้เป็นอย่างไร ซึ่งจากการประเมินพบว่า การจ่ายขั้นต่ำที่ 8% ภาระที่ต้องจ่ายหนี้คืนโดยรวมน้อยกว่า และปิดจบหนี้ได้เร็วกว่า เมื่อเทียบกับการจ่ายขั้นต่ำ 5% และลูกหนี้ยังมีสภาพคล่องมากกว่าการจ่ายขั้นต่ำ 10%

จากการวิเคราะห์ พบว่า กรณี ยอดหนี้บัตรเครดิต 30,000 บาท และจ่ายชำระไม่ต่ำกว่าชำระหนี้ขั้นต่ำ ดังนี้

- หากชำระขั้นต่ำ 10% พบว่า ค่างวดต่อเดือนปีแรก 1,913 บาท ภาระที่จ่ายรวม 34,542 บาท ระยะเวลาปิดหนี้ 4 ปี

- หากชำระขั้นต่ำ 8% พบว่า ค่างวดต่อเดือนปีแรก 1,689 บาท ภาระที่จ่ายรวม 35,871 บาท ระยะเวลาปิดหนี้ 5 ปี

- หากชำระขั้นต่ำ 5% พบว่า ค่างวดต่อเดือนปีแรก 1,232 บาท ภาระที่จ่ายรวม 40,523 บาท ระยะเวลาปิดหนี้ 8 ปี

“ถ้าลูกหนี้มีความสามารถจ่ายชำระขั้นต่ำ จ่ายได้ไหว จ่ายมา 6 เดือนแรกจะได้ลดดอกเบี้ย 0.5% และ 6 เดือนหลังได้ลดดอกเบี้ย 0.25% ซึ่งจะได้เงินคืนทุก 3 เดือน ซึ่งนี่เป็นการจูงใจให้กับลูกหนี้ที่มีความสามารถจ่ายหนี้ได้ มีลูกหนี้ส่วนใหญ่ที่ได้รับประโยชน์”

เมื่อแบงก์ชาติออกมาตรการไปแล้ว และติดตามแล้ว พบว่า ลูกหนี้มีการปรับตัวมาจ่ายขั้นต่ำเกินกว่า 8% แล้ว และเมื่อเดือนพ.ค.ที่ผ่านมา ลูกหนี้ 93% ของลูกหนี้ทั้งหมด จ่ายได้เกิน 8% มีเพียง 7% จ่ายได้น้อยกว่า 8% และไม่ได้เป็นหนี้เสีย แต่ยังจ่ายได้ แต่ก็มีลูกหนี้ที่เป็น NPL แต่ไม่ได้เยอะมาก ซึ่งก้อน 7% ที่แบงก์ชาติต้องดูแล ด้วยการปรับโครงสร้างหนี้

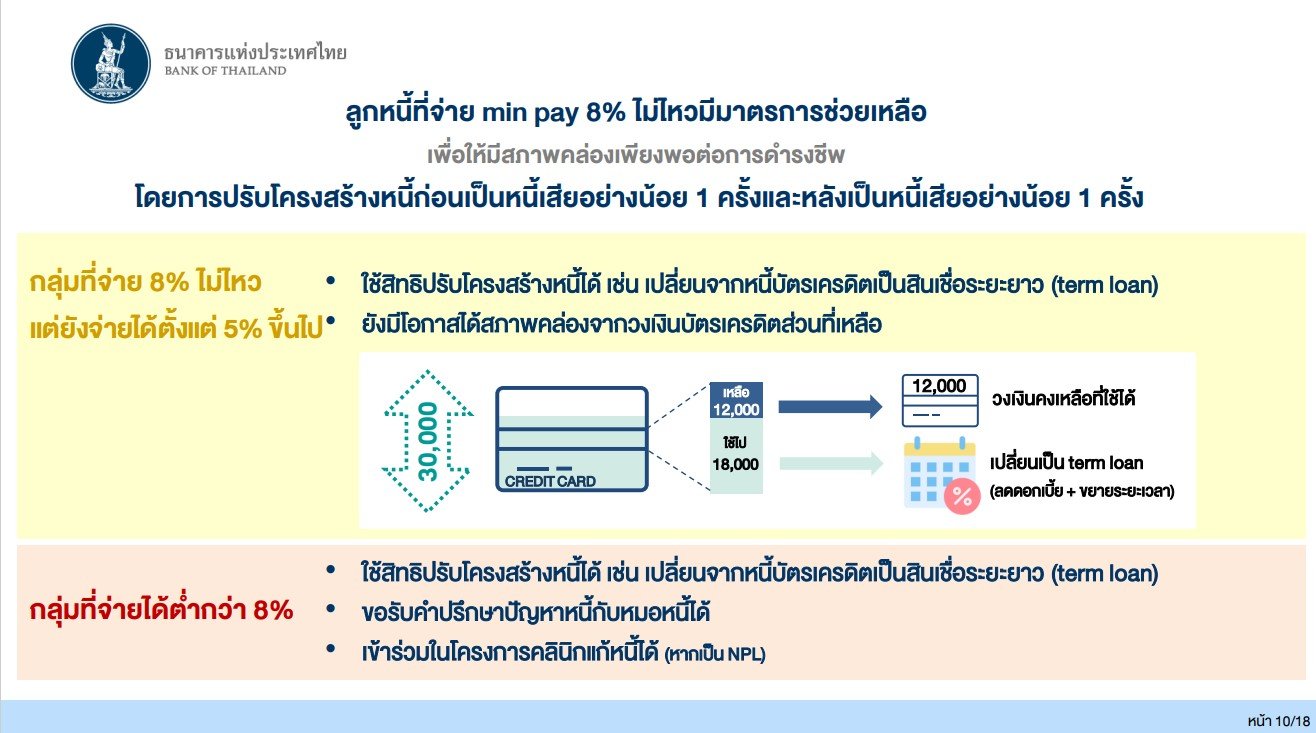

ลูกหนี้ที่จ่ายขั้นต่ำบัตรเครดิตที่ 8% ไม่ไหว แต่จ่ายได้ต่ำกว่า 5% ให้ปรับโครงสร้างหนี้

โดยได้ออกแบบแนวทางให้กับลูกหนี้เพื่ออำนวยความสะดวกให้มากขึ้น มาตรการที่ออกไปเพิ่มโอกาสที่ปรับโครงสร้างหนี้และมีสภาพคล่องเพียงพอในการดำรงชี ซึ่งจะแบ่งลูกหนี้เป็น 2 กลุ่ม เป็นกลุ่มที่จ่าย 8% ไม่ไหว แต่ยังจ่ายได้เกิน 5% ก็ให้ใช้สิทธิปรับโครงสร้างหนี้ได้ เช่น เปลี่ยนจากหนี้บัตรเครดิตเป็นสินเชื่อระยะยาว และยังมีโอกาสได้สภาพคล่องจากวงเงินบัตรเครดิตส่วนที่เหลือ

เช่น มีวงเงิน 30,000 บาท ใช้ไป 18,000 บาท แต่จ่ายไม่ไหว ซึ่งให้เปลี่ยน 18,000 บาท เป็นปรับโครงสร้างหนี้ ลดดอกเบี้ย ขยายระยะเวลา และส่วนที่เหลือ 12,000 บาทที่ยังไม่เคยใช้ให้คงไว้ได้ต่อไป ส่วนที่แบงก์ชาติผ่อนปรนให้

ส่วนที่จ่ายต่ำกว่า 5% ก็ให้ปรับโครงสร้างหนี้ เข้าปรึกษากับหมอหนี้ หรือเข้าคลีนิกแก้หนี้ได้

ทำไมปรับโครงสร้างหนี้ดีกกับลูกหนี้?

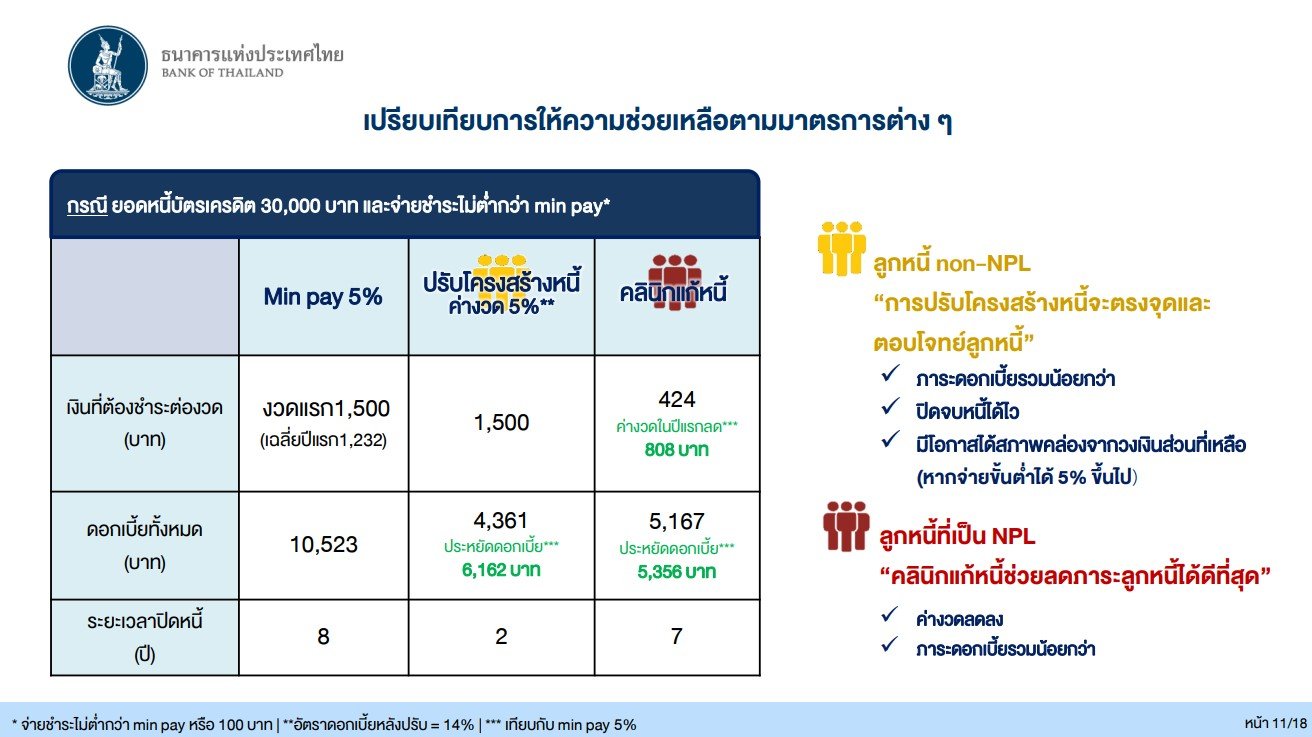

เพื่อให้เห็นภาพ ยกตัวอย่าง มียอดหนี้บัตรเครดิต 30,000 บาท โดยเปรียบเทียบกับมาตรการให้ความช่วยเหลืออื่นๆ

- ชำระหนี้ขั้นต่ำ 5% เงินที่ต้องชำระ งวดแรก 1,500 บาท ดอกเบี้ยทั้งหมด 10,523 บาท ระยะเวลาปิดหนี้ 8 ปี

- ปรับโครงสร้างหนี้ เงินที่ต้องชำระ งวดแรก 1,500 บาท ดอกเบี้ยทั้งหมด 4,361 บาท ระยะเวลาปิดหนี้ 2 ปี

- คลีนิกแก้หนี้ เงินที่ต้องชำระ งวดแรก 424 บาท ดอกเบี้ยทั้งหมด 5,167 บาท ระยะเวลาปิดหนี้ 7 ปี

หากประเมินแล้ว เห็นว่า

ลูกหนี้ที่ยังไม่เป็น NPL ควรเข้าสู่กระบวนการปรับโครงสร้างหนี้ และตรงจุดและตอบโจทย์ลูกหนี้ เพราะอะไร?

- ภาระดอกเบี้ยรวมน้อยกว่า

- ปิดจบหนี้ได้ไว

- มีโอกาสได้สภาพคล่องจากวงเงินส่วนที่เหลือ (หากจ่ายขั้นต่ำ 5% ขึ้นไป)

ส่วนลูกหนี้ที่เป็น NPL “คลีนิกแก้หนี้ ช่วยลดภาระลูกหนี้ได้ดีที่สุด”

- ค่างวดลดลง

- ภาระดอกเบี้ยรวมมน้อยกว่า

2. มาตรการรวมหนี้ (Debt consolidaion) การรวมหนี้ที่อยู่อาศัยและสินเชื่อรายย่อยประเภทอื่นๆ มารวม เพื่อช่วยบรรเทาภาระลูกหนี้ เนื่องจากมีบ้านเป็นหลักทรัพย์ค้ำประกันอยู่ สามารถรวมหนี้ข้ามธนาคารได้

มีข้อดีอะไรบ้าง?

- ลูกหนี้สามารถใช้ประโยชน์จากหลักประกันในการบรรเทาภาระดอกเบี้ยได้

- สินเชื่อบ้าน : อัตราดอกเบี้ยไม่เพิ่มขึ้นจากเดิม

- สินเชื่อรายย่อยอื่น : อัตราดอกเบี้ยต้องต่ำกว่าเดิม

3. การให้ความช่วยเหลือลูกหนี้ที่เป็นหนี้เรื้อรัง (Persistent Debt : PD) ดังนี้

- ขยายระยะเวลาการปิดจบหนี้ เช่น จากภายใน 5 ปี เป็นภายใน 7 ปี เพื่อเป็นการลดค่างวดต่อเดือนของลูกค้า

- ลูกหนี้มีโอกาสคงวงเงิน Revolving ส่วนที่ยังไม่ได้ใช้ เพื่อให้ลูกหนี้มีสภาพคล่องไว้เผื่อสถานการณ์ฉุกเฉินได้

“ จากการสอบถามลูกหนี้ เรื่องการเข้ามาตรการแก้หนี้เรื้อรังจะเป็นกังวลว่าต้องปิดหนี้ ก็จะไม่มีสภาพคล่อง และเข้ามาตรการด้วยวงเงินเท่าเดิมก็จะไม่กล้าเข้า จึงได้มีการปรับเกณฑ์ช่วยเหลือลูกหนี้”

มาตรการที่ปรับเกณฑ์มาตรการช่วยเหลือลูกหนี้ที่ธปท.มีการผ่อนปรนนี้จะสามารถช่วยลูกหนี้ได้ลดภาระหนี้ได้เร็วขึ้น และมีสภาพคล่องเพิ่มขึ้น แต่สุดท้ายจะช่วยได้จริงหรือไม่ เราคงต้องติดตามกันต่อไปแล้วว่า ผลตอบรับจากมาตรการหนี้จะช่วยปัญหาหนี้ครัวเรือนได้จริงหรือไม่ และมากน้อยแค่ไหน?