เกิดอะไรกับ หุ้น OKJ ดิ่งติดฟลอร์ เหลือ 11 บาท

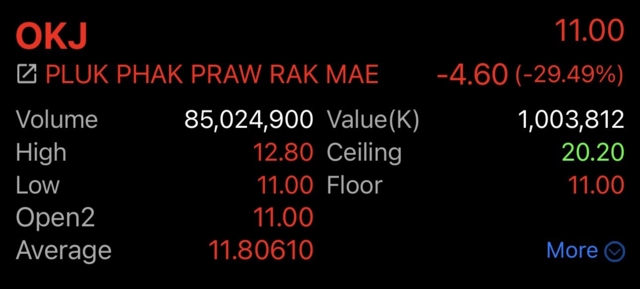

หุ้นโอ้กะจู๋ หรือ OKJ ร่วง 29.49% หรือราว 11 บาท (ณ เวลา 14.15 น.) แม้เปิดตลาดมาราคาอยู่ที่ 15.60 บาท เกิดอะไรขึ้นกับหุ้น OKJ ?

ข่าวที่เกี่ยวข้อง

ช่วงนี้ใครลงทุนในตลาดหุ้นอาจจะผวาจากการปรับลงของดัชนี รวมไปถึงหุ้นรายตัวที่มีข่าวร้อนมาสั่นสะเทือนราคาอยู่เป็นระยะ โดยวันนี้ราคาหุ้น OKJ หรือหุ้นบริษัท ปลูกผักเพราะรักแม่ จำกัด (มหาชน) ดิ่งติดฟลอร์ ร่วง 29.49% หรือราว 11 บาท (ณ เวลา 14.15 น.) แม้เปิดตลาดมาราคาอยู่ที่ 15.60 บาท หรือร่วงเกือบ 5 บาท ภายในเวลาเพียงแค่ 4 ชั่วโมง ทำมูลค่ามาร์เก็ตแคปหายไปนับพันล้านบาท

ย้อนกลับไปสำรวจดูผลประกอบการของ OKJ ที่ประกาศออกมาล่าสุด

- ไตรมาส 4 ปี 2567 โดยมีรายได้กว่า 679 ล้านบาท +40% จากปีก่อน

- กำไรอยู่ที่ 39 ล้านบาท +7% จากปีก่อน

โดยสำหรับผลประกอบการทั้งปี 2567 OKJ

- รายได้จากการขาย 2,421 ล้านบาท +41% จากปีก่อนหน้า

- กำไรสุทธิ 202 ล้านบาท +43% จากปีก่อนหน้า

ซึ่งหากดูผิวเผินเราจะพบว่าโอ้กะจู๋ ยังสามารถเติบโตได้ดีทั้งรายได้และกำไร แต่สำหรับนักลงทุนแล้ว กำไร 39 ล้านบาท ในไตรมาส 4 ปี 2567 ถือว่าเป็นตัวเลขที่ต่ำกว่าคาดการณ์

โดยปัจจุบัน OKJ มีร้านค้ารวมกันมากถึง 57 ร้าน แบ่งเป็น :

1.แบรนด์โอ้กะจู๋ จำนวนทั้งหมด 41 สาขา

มี 4 ช่องทางการขายคือ

- Full-Service Restaurant

- Delivery and Kiosk

- ผ่านร้านกาแฟ Café Amazon ของเครือ OR

- ผ่านร้านซูเปอร์มาร์เก็ตชั้นนำ

2. แบรนด์ Oh! Juice มีจำนวนสาขาทั้งหมด 15 สาขา (เปิดตัวพฤษภาคม ปี 2567)

3. แบรนด์ Ohkajhu Wrap & Roll จำนวน 1 สาขาที่ ดิ เอมสเฟียร์

กำไร Q4/ 67 ต่ำกว่าคาด เพราะค่าใช้จ่ายสูง ขยายสาขา –เปิดตัว Brand Admirer

บล.กรุงศรี ได้ออกมาวิเคราะห์ว่า OKJ ได้รายงานกำไรไตรมาส 4/67 อยู่ที่ 39 ล้านบาท ซึ่งต่ำกว่าที่ฝ่ายวิจัยคาดไว้ เนื่องจากอัตรากำไรขั้นต้นและค่าใช้จ่ายในการขายและบริหารสูงกว่าคาด ส่งผลให้กำไรลดลงจากไตรมาสก่อน หรือ QoQ อย่างไรก็ตามเมื่อเทียบกับช่วงเดียวกันปีก่อน หรือ YoY มีการเติบโต มาจากรายได้อยู่ที่ 697 ล้านบาท เติบโต 40% และโต 10% QoQ โดยมีสาเหตุหลักๆอยู่ที่ :

- ต้นทุนวัตถุดิบและค่าขนส่งที่สูงขึ้น (จากการขยายไปภาคตะวันออกเฉียงเหนือ)

- ค่าใช้จ่ายในการขายและบริหารต่อยอดสูงกว่าที่คาดการณ์ 37% เนื่องจากการเปิดสาขาใหม่

- ค่าใช้จ่ายทางการตลาดเปิดตัว คุณชมพู่ อารยา เป็น Brand Admirer และเมนูใหม่ของแบรนด์ Oh! Juice ในช่วงที่ผ่านมา

ส่วนทางด้าน Phillip Capital ได้ออกมาวิเคราะห์ว่า โดยรวมผลประกอบการ ไตรมาส 4 ปี 2567 ยอดขายดี เเต่ค่าใช้จ่ายสูง ไม่ว่าจะเป็นการเปลี่ยนเเปลงโครงสร้างค่าเช่าของสาขาเเละค่าใช้จ่ายในการเปิดใหม่ในเเต่ละสาขา ของร้านโอ้กะจู๋ 4 สาขา เเละเเบรนด์สมูททีอย่าง Oh! Juice ถึง 8 สาขา

โดยทางบริษัทมีการตั้งเป้าขยายร้าโอ้กะจู๋ 7-10 สาขาต่อปี โดยมียอดขายต่อเดือนที่ 3-14 ล้านบาท (ขึ้นอยู่กับขนาดของร้าน)

คาด Q1/68 ปรับตัวดี รายจ่ายลดลง

อย่างไรก็ตาม บล.กรุงศรี ได้คาดการณ์ แนวโน้มในไตรมาส 1/68 จะปรับตัวดีขึ้น โดยมีปัจจัยสนับสนุนจากรายได้ของสาขาที่เพิ่งเปิดใหม่ โดยเฉพาะ 18 สาขาที่เปิดในช่วงครึ่งหลังของปีที่แล้ว ซึ่งน่าจะสามารถชดเชยค่าใช้จ่ายที่เกี่ยวข้องได้ และค่าใช้จ่ายในการขายและบริหารจะลดลงเนื่องจากไม่มีค่าใช้จ่ายสำหรับ Brand Admirer ที่บันทึกในไตรมาส 4/67 โดยยังคงประมาณการกำไรปี ปี 2568 -2570 โดยคาดว่าจะเติบโตเฉลี่ย 25% ต่อปี จากรายได้ที่เติบโต 19% ต่อปี จากยอดขายสาขาเดิมที่เติบโต 5% และการเพิ่มจำนวนสาขาจาก 57 สาขาในปี 2567 เป็น 84 สาขาในปี 2570 รวมถึงคาดอัตรากำไรขั้นต้น 45.5% สนับสนุนโดยสัดส่วนรายได้ที่เพิ่มขึ้นจากแบรนด์ที่มีอัตรากำไรสูง

ทั้งนี้ ประเมินว่าการเปลี่ยนแปลง 1% ในอัตรากำไรขั้นต้นและสัดส่วนค่าใช้จ่ายในการขายและบริหารต่อยอดขาย จะส่งผลต่อการเปลี่ยนแปลงของกำไร 8% ยังคงคาแนะนำซื้อ ราคาเป้าหมาย 17 บาท ส่วนทางด้าน Phillip Capital เเนะนําซื้อราคาพื้นฐานที่ 18.80 บาท

โอ้กะจู๋ ออก MD&A ผ่าน SET ชี้เเจ้งทําไมกําไรไตรมาส4/67 ไม่เป็นไปตามเป้า

บริษัทฯ รายงานกําไรสุทธิในไตรมาส 4/67อยู่ที่ 39.3 ล้านบาท เพิ่มขึ้น 2.5 ล้านบาท หรือคิดเป็นร้อยละ 6.7เมื่อเทียบกับปีก่อน เนื่องจากยอดขายที่เพิ่มสูงขึ้น ในขณะที่อัตรากําไรสุทธิอยู่ที่ร้อยละ 5.6 ลดลงร้อยละ 1.7เมื่อเทียบกับปีก่อน เนื่องจาก

- ค่าเสียหาย ฟาร์มผักจากสถานการณ์นํ้าท่วมที่ภาคเหนือ, กรุงเทพฯ และเขตปริมณฑล ส่งผลให้จํานวนลูกค้า Dine-in ลดลง

- ปัญหาฝุ่นควัน PM2.5 ที่ภาคเหนือส่งผลต่อจํานวนนักท่องเที่ยวที่สาขาเชียงใหม่

- ช่วงปลายปีลูกค้าชาวไทยลดลง โดยสังเกตจากพฤติกรรมพบว่าคนส่วนมากออกไปท่องเที่ยวต่างประเทศ เพิ่มขึ้นในช่วงปลายปี 2567 มากกว่าปี 2566 ที่ออกต่างประเทศในช่วงไตรมาส 3/66 จากการยกเลิกวีซ่าที่ประเทศจีน ส่งผลต่อ SSSG ที่ชะลอตัวลงในไตรมาส 4/67

- ความผันผวนของต้นทุนวัตถุดิบที่เกิดจากสินค้านําเข้า (โดยบริษัทฯ คาดการณ์ว่าต้นทุนดังกล่าว จะปรับตัวลดลงในปี 2568 เมื่อภาวะอุปทานตึงตัวผ่อนคลาย)

- ค่าใช้จ่ายล่วงหน้าก่อนการเปิดร้านใหม่ (pre-opening cost) ได้แก่ เงินเดือนพนักงาน ค่าฝึกอบรม และค่าขนส่งที่เพิ่มสูงขึ้น จากการขยายสาขาไปยังภูมิภาคตะวันออกเฉียงเหนือ โดยเป็นการ ลงทุนในระยะยาว เพื่อรองรับการขยายสาขาเพิ่มเติมในภูมิภาคนี้ อย่างไรก็ตาม ต้นทุนดังกล่าวจะลดลงไปหลังผ่านการลงทุนในช่วงเริ่มต้น

- ค่าใช้จ่ายทางการตลาดสําหรับ Brand Admirer เพื่อเปิดตัวเมนูใหม่ ค่าใช้จ่ายการโปรโมต การปรับเมนู และส่วนลด ในช่วงเปิดตัวแบรนด์และสาขาใหม่

อย่างไรก็ตาม กําไรสุทธิเมื่อไม่รวมรายการพิเศษที่เกิดขึ้นครั้งเดียวอยู่ที่ 60.7 ล้านบาท เพิ่มขึ้น 23.9 ล้านบาท หรือคิดเป็นร้อยละ 65.1 เมื่อเทียบกับปีก่อน ส่งผลให้มีอัตรากําไรสุทธิอยู่ที่ร้อยละ 8.7 เพิ่มขึ้นร้อยละ 1.3 เมื่อเทียบกับปีก่อน

อ้างอิง : Settrade