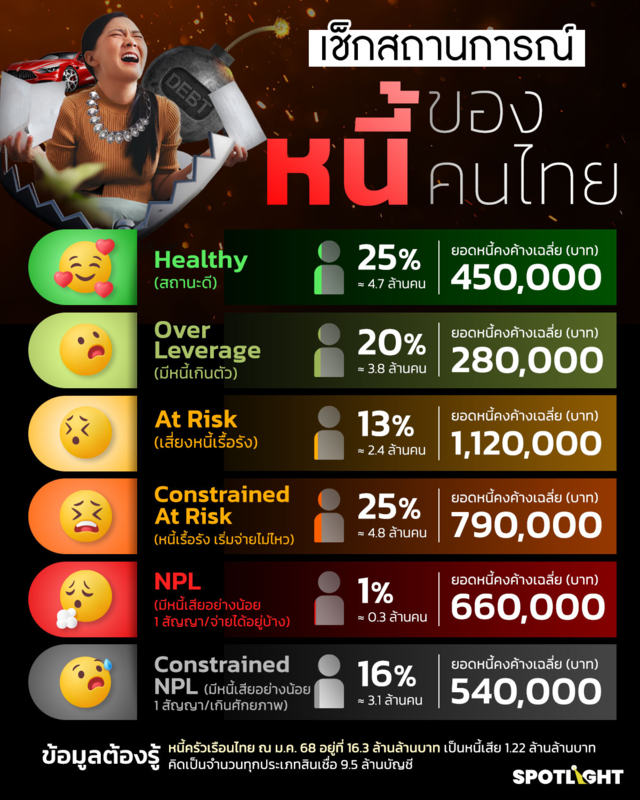

สถานการณ์หนี้คนไทย จ่ายไหว ไร้ปัญหาแค่ 25% ที่เหลือหนี้เกินตัวและNPL

ช่วงนี้สถานการณ์การเป็นหนี้ถูกพูดถึงบนหน้าสื่อหลายข่าว ทั้งกรณีอดีตนายกฯทักษิณที่เสนอไอเดียการซื้อหนี้จากประชาชนโดยเป็นการซื้อหนี้เสียจากธนาคารพาณิชย์ อีกข่าวนึงเป็นประเด็นร้อนในวงการบันเทิงเมื่อดาราสาวท่านหนึ่งติดหนี้บุคคลรอบข้างจนต้องมีการออกมาทวงถามผ่านสื่อและเป็นประเด็นที่สังคมให้ความสนใจอยู่ในขณะนี้

ข่าวที่เกี่ยวข้อง

ทำให้ผู้เขียนกลับมาดูสถานการณ์หนี้ของคนไทยอีกครั้งและพบข้อมูลที่น่าเป็นห่วงเพราะสถานการณ์หนี้คนไทยมีกลุ่มเสี่ยงและเป็นหนี้เสียแล้ว มากถึง 17% ของจำนวนประชากรที่มีหนี้ทั้งหมด หรือคิดเป็นประมาณ 3.4 ล้านคน ส่วนคนที่มีสุขภาพหนี้ดี จ่ายหนี้ไหวไม่มีปัญหาการเงินอยู่ที่ 25% ของจำนวนคนที่เป็นหนี้ทั้งหมด

ข้อมูลเหล่านี้อาจทำหน่วยงานที่ออกมาตรการแก้หนี้ในอนาคตใช้ตัดสินใจได้ว่าควรช่วยเหลือกลุ่มลูกหนี้สถานะการณ์แบบไหน ? โดยผู้บริหารของบริษัทเครดิตบูโรออกมาระบุว่า กลุ่มหนี้เสียเพราะได้รับผลกระทบตั้งแต่โควิด-19 เป็นกลุ่มที่ควรจะได้รับการช่วยเหลือเพราะคนกลุ่มนี้เคยมีประวัติการจ่ายดีมาตลอดแต่มาถูกกระทบกับสถานการณ์ที่ยังไม่สามารถทำให้สถานะทางการเงินกลับมาฟื้นตัวได้

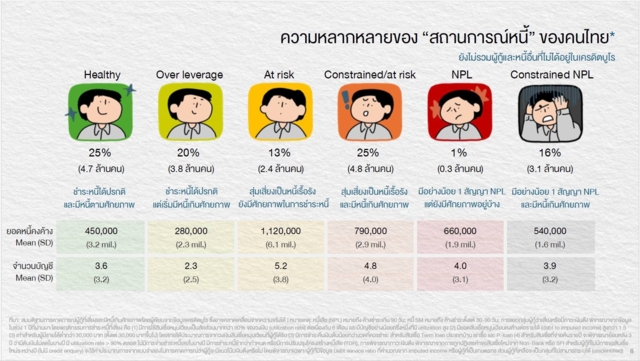

SPOTLIGHT จึงได้นำข้อมูลของสถาบันวิจัยเศรษฐกิจป๋วย อึ๊งภากรณ์ เก็บสถิติจากเครดิตบูโรจำนวนกว่า 27 ล้านลูกหนี้ไปแยกแยะสุขภาพทางการเงินจากภาระหนี้สินโดยแบ่งได้เป็น 6 กลุ่มดังนี้

1. กลุ่ม Healthy (ลูกหนี้ที่มีสถานะดี)

สัดส่วน:25% ของประชากรที่มีหนี้ (ประมาณ 4.7 ล้านคน)

มีลักษณะ: สามารถชำระหนี้ได้ตามปกติ ไม่มีปัญหาทางการเงิน /หนี้ที่มีอยู่ไม่เกินศักยภาพทางการเงิน

ข้อมูลทางการเงิน:

- ยอดหนี้คงค้างเฉลี่ย: 450,000 บาท (SD 3.2 ล้าน)

- จำนวนบัญชีหนี้เฉลี่ย: 3.6 บัญชี (SD 3.2)

แนวโน้ม: กลุ่มนี้ถือว่าเป็นลูกหนี้ที่แข็งแกร่ง สามารถบริหารจัดการหนี้ได้ดี

2. กลุ่ม Over Leverage (เริ่มมีหนี้เกินศักยภาพ)

สัดส่วน: 20% ของประชากรที่มีหนี้ (ประมาณ 3.8 ล้านคน)

ลักษณะ: ชำระหนี้ได้ตามปกติ แต่เริ่มมีหนี้เกินศักยภาพทางการเงิน/อาจมีความเสี่ยงในการชำระหนี้ในอนาคตข้อมูลทางการเงิน:

- ยอดหนี้คงค้างเฉลี่ย: 280,000 บาท (SD 2.3 ล้าน)

- จำนวนบัญชีหนี้เฉลี่ย: 2.3 บัญชี (SD 2.5)

แนวโน้ม: แม้ยังชำระหนี้ได้ตามปกติ แต่หากรายได้ลดลงอาจเข้าสู่กลุ่มเสี่ยงได้

3. กลุ่ม At Risk (เริ่มมีความเสี่ยงเป็นหนี้เสีย)

สัดส่วน: 13% ของประชากรที่มีหนี้ (ประมาณ 2.4 ล้านคน)

ลักษณะ: มีความเสี่ยงที่จะกลายเป็นหนี้เสีย/ยังสามารถชำระหนี้ได้ แต่เริ่มมีภาระหนักขึ้น

ข้อมูลทางการเงิน:

- ยอดหนี้คงค้างเฉลี่ย: 1,120,000 บาท (SD 6.1 ล้าน)

- จำนวนบัญชีหนี้เฉลี่ย: 5.2 บัญชี (SD 3.8)

แนวโน้ม: หากไม่มีมาตรการช่วยเหลือหรือปรับโครงสร้างหนี้ อาจกลายเป็นหนี้เสียได้ในอนาคต

4. กลุ่ม Constrained/At Risk (มีความเสี่ยงสูงและมีหนี้เกินศักยภาพ)

สัดส่วน: 25% ของประชากรที่มีหนี้ (ประมาณ 4.8 ล้านคน)

ลักษณะ:มีความเสี่ยงเป็นหนี้เสียสูง/มีภาระหนี้เกินศักยภาพทางการเงิน

ข้อมูลทางการเงิน:

- ยอดหนี้คงค้างเฉลี่ย: 790,000 บาท (SD 2.9 ล้าน)

- จำนวนบัญชีหนี้เฉลี่ย: 4.8 บัญชี (SD 4.0)

แนวโน้ม: เป็นกลุ่มที่มีความเปราะบางทางการเงินสูง อาจเข้าสู่หนี้เสียได้ง่าย

5. กลุ่ม NPL (เป็นหนี้เสียแต่ยังพอมีศักยภาพชำระหนี้)

สัดส่วน: 1% ของประชากรที่มีหนี้ (ประมาณ 0.3 ล้านคน)

ลักษณะ: มีอย่างน้อย 1 บัญชีที่เป็นหนี้เสีย (NPL)/แต่ยังพอมีศักยภาพในการชำระหนี้อยู่

ข้อมูลทางการเงิน:

- ยอดหนี้คงค้างเฉลี่ย: 660,000 บาท (SD 1.9 ล้าน)

- จำนวนบัญชีหนี้เฉลี่ย: 4.0 บัญชี (SD 3.1)

แนวโน้ม: หากไม่มีการฟื้นฟูทางการเงิน อาจเข้าสู่ภาวะหนี้เสียถาวรได้

6. กลุ่ม Constrained NPL (เป็นหนี้เสียและมีหนี้เกินศักยภาพ)

สัดส่วน: 16% ของประชากรที่มีหนี้ (ประมาณ 3.1 ล้านคน)

ลักษณะ:มีอย่างน้อย 1 บัญชีที่เป็น NPL/และมีภาระหนี้เกินศักยภาพ

ข้อมูลทางการเงิน:

- ยอดหนี้คงค้างเฉลี่ย: 540,000 บาท (SD 1.6 ล้าน)

- จำนวนบัญชีหนี้เฉลี่ย: 3.9 บัญชี (SD 3.2)

แนวโน้ม: เป็นกลุ่มที่มีความเสี่ยงทางการเงินสูงสุด อาจต้องได้รับความช่วยเหลือจากมาตรการภาครัฐหรือการปรับโครงสร้างหนี้

สรุปภาพรวมของสถานการณ์หนี้ของคนไทย

- กลุ่มที่ยังสามารถชำระหนี้ได้ (Healthy + Over leverage): 45%

- กลุ่มที่มีความเสี่ยง (At Risk + Constrained/At Risk): 38%

- กลุ่มที่เป็นหนี้เสีย (NPL + Constrained NPL): 17%

ดังนั้นมีเพียง 25% ของผู้ที่มีหนี้เท่านั้นที่ถือว่าอยู่ในสถานะที่แข็งแกร่ง (Healthy) สถานการณ์หนี้ในไทยจึงยังคงน่าเป็นห่วง โดยเฉพาะกลุ่มที่มีความเสี่ยงและเป็นหนี้เสีย ซึ่งมีจำนวนมากถึง 17% ของประชากรที่มีหนี้ทั้งหมด!

“ สุรพล เสนอให้ช่วยกลุ่ม NPL ช่วงโควิด 19 ”

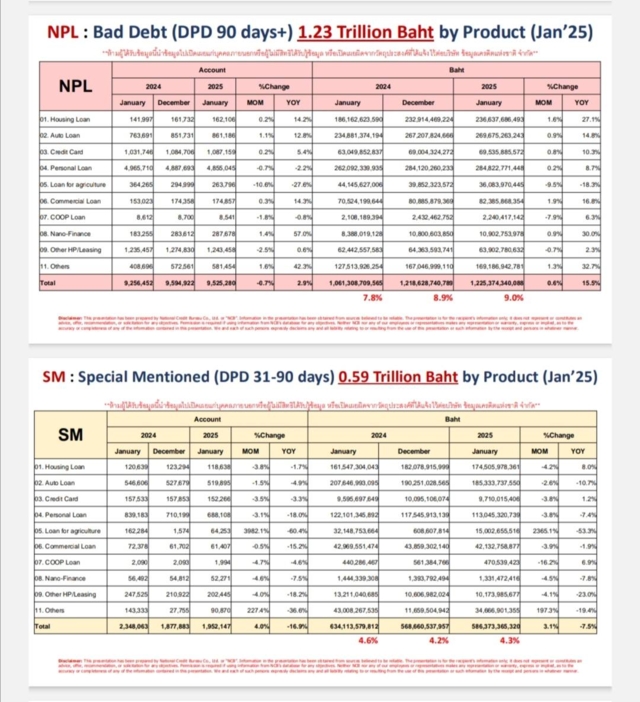

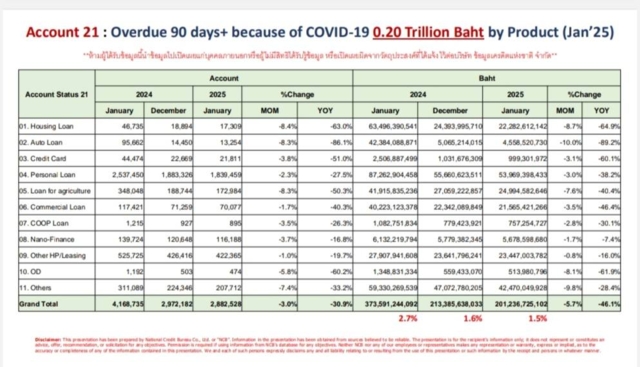

นายสุรพล โอภาสเสถียร ผู้จัดการใหญ่ บริษัท ข้อมูลเครดิตแห่งชาติ (เครดิตบูโร) ได้โพสต์เฟซบุ๊ก เสนอแนวทางการช่วยเหลือลูกหนี้ NPL หลังจากก่อนหน้านี้มีแนวคิดจากอดีตนายกฯทักษิณ ให้ซื้อประชาชนจากธนาคารพาณิชย์ว่า ควรช่วยเหลือกลุ่มหนี้เสียที่เกิดจาก covid-19 หรือ NPLs รหัส 21 ที่มีอยู่ 2.9 ล้านบัญชีก่อน เพระาจะช่วยสะสางหนี้ในระบบให้ลดลงได้

โดยข้อมูลของคุณสุรพล ได้แบ่งเป็น 3 ส่วนคือ

1.หนี้เสียหรือหนี้ NPLs จำนวน 1.22ล้านล้านบาท มีลักษณะการค่อยๆเพิ่มมาต่อเนื่องตั้งแต่ไตรมาส 4 ปี2565 อันเป็นช่วงเวลาสิ้นสุดการระบาด Covid-19 แบ่งเป็น

2. 7แสนล้านบาทคือสินเชื่อรถยนต์, 2.8แสนล้านบาทคือสินเชื่อส่วนบุคคล, 2.4แสนล้านบาทคือสินเชื่อบ้าน ลักษณะ MoM เติบโตเพียง 0.6% เราอาจเทียบกับปี 2567ไม่ได้ เพราะใครๆก็ทราบว่า 2ไตรมาสแรกปีที่แล้วมันเต็มไปด้วยปัญหามากมายมีเรื่องงบประมาณมาประกอบด้วย

2.หนี้กำลังจะเสียหรือ SM ก็มาหยุดอยู่ที่ 5.9แสนล้านบาท เติบโต MoM 3.1% ทิศทางดีขึ้น เพราะการปรับโครงสร้างหนี้เชิงป้องกันหรือ DR. ทำกันอย่างเป็นล่ำเป็นสัน ตามกติกาการให้กู้อย่างรับผิดชอบ

3.หนี้เสียที่เกิดจาก covid-19หรือ NPLs รหัส 21 ลูกหนี้กลุ่มนี้เมื่อปี 2562 ก่อนโรคระบาด จ่ายหนี้ได้ทุกบัญชีเป็นเวลาอย่างน้อย 12เดือนติดต่อกันครับ ระดับเกรด A.แต่ประสบปัญหาหมดแรง หมดลม หมดเงินครับ กลุ่มนี้มีอยู่ 2.2ล้านลูกหนี้ 2.9ล้านบัญชี ยอดหนี้คงค้าง 2แสนล้านบาท

คุณสุรพล ระบุว่า กลุ่มนี้ในความเห็นของคนตัวเล็ก เสียงไม่ดัง ไม่มีอำนาจสั่งการใดๆ เห็นว่าควรต้องช่วยเขาเป็นลำดับต้นๆครับ เขาสู้เต็มที่แล้ว เขาทำดีมาตลอด ช่วยตรงนี้สำหรับคนที่มียอดภาระหนี้ไม่เกิน 1แสน 3แสนจะดีหรือไม่ครับ

“เราลองคิดตามนะครับ เป็นแม่ค้าขายเสื้อผ้าในตลาดในเมืองท่องเที่ยว โควิดมาตลาดปิด นักท่องเที่ยวไม่มาเลย สู้ด้วยการขายออนไลน์ เอาเงินเก็บมาสู้ แต่สุดท้ายไม่ไหว หากหลวงท่านจะได้ยื่นมือมาช่วยตรงนี้ ปรับโครงสร้างหนี้แบบมีส่วนลดจะทำได้หรือไม่ครับ น่าคิดนะครับว่า เราจะได้ถือโอกาสนี้สะสางคนที่เป็น Long covid ด้านการเงินเลยดีมั้ย”