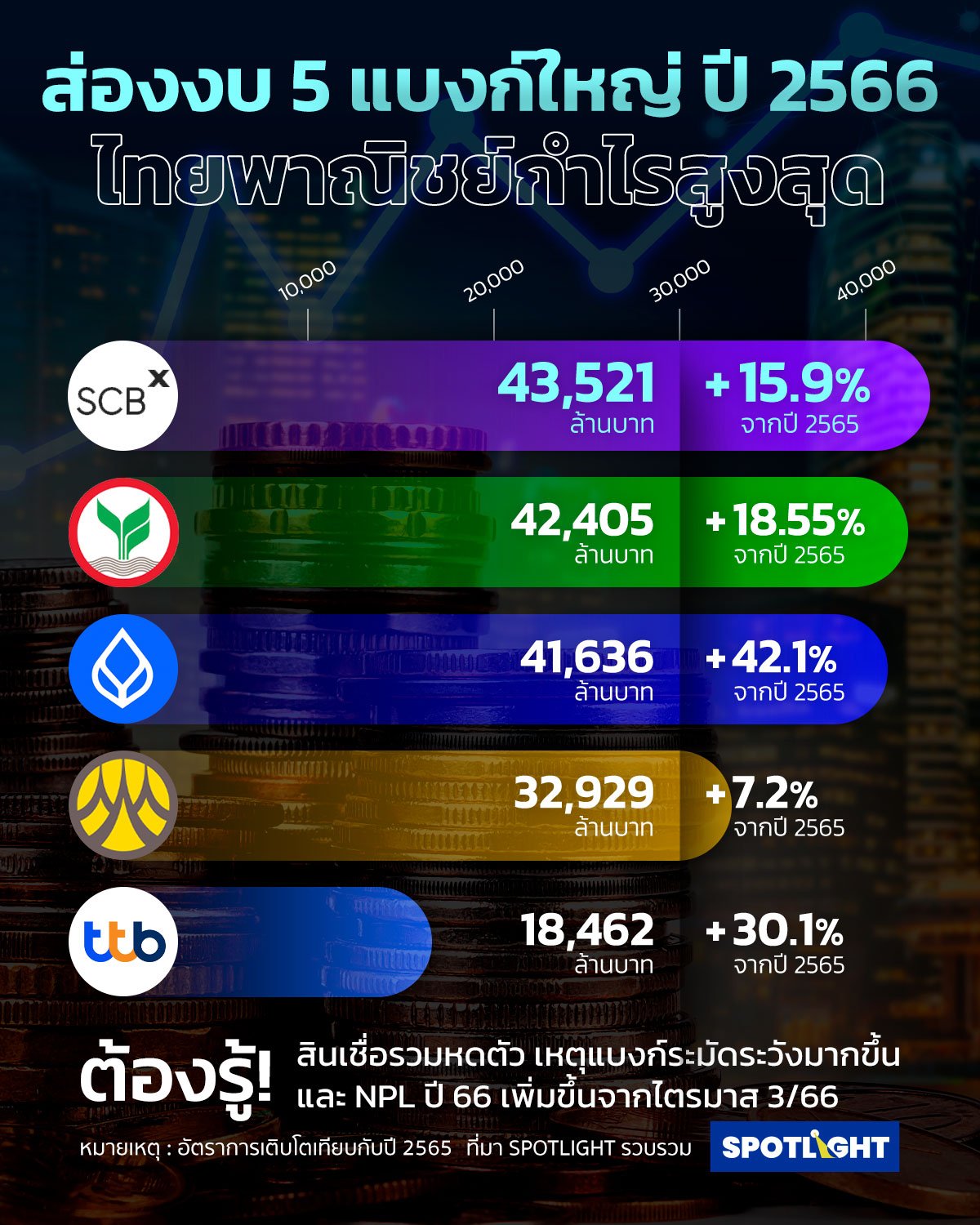

ส่องงบ 5 แบงก์ใหญ่ ปี 2566 ไทยพาณิชย์กำไรสูงสุด

ภาพเศรษฐกิจไทยในปี 2566 มีลักษณะของการขยายตัวแบบไม่ทั่วถึง (K-Shaped Recovery) โดยการท่องเที่ยวเริ่มฟื้นตัว การบริโภคภาคเอกชนขยายตัวดี ในขณะที่กิจกรรมทางเศรษฐกิจยังต้องเผชิญแรงกดดันจากการปรับขึ้นของต้นทุน ภาระหนี้และค่าครองชีพของครัวเรือนที่ยังอยู่ในระดับสูง และการชะลอตัวของเศรษฐกิจโลก การส่งออกชะลอตัว

อีกทั้ง ภาคตลาดการเงินโลกในระหว่างปีค่อนข้างผันผวน แต่เริ่มเห็นการฟื้นตัวในช่วงปลายปี ภายหลังจากที่ตลาดการเงินประเมินว่าอัตราดอกเบี้ยนโยบายของสหรัฐฯ ได้แตะจุดสูงสุดแล้ว

จะสะท้อนภาพมายังผลประกอบการของธนาคารพาณิชย์ ซึ่งได้ทยอยประกาศผลประกอบการของปี 2566

คอนเทนต์แนะนำ

SPOTLIGHT จะพามาดูว่า แบงก์ไหนกำไรสูงสุด ฐานะทางการเงินของแบงก์เป็นอย่างไร ภาพธุรกิจของแบงก์ในระยะต่อไปจะเป็นอย่างไร

5 แบงก์ใหญ่กำไรเท่าไหร่กันบ้าง?

กำไรเพิ่มเพราะอะไร?

บริษัท เอสซีบี เอกซ์ จำกัด (มหาชน) : มีกำไรสุทธิ 43,521 ล้านบาท เพิ่มขึ้น 15.9% จากปีก่อน กำไรเพิ่มจากรายได้จากการดำเนินงานรวม 171,103 ล้านบาท เพิ่มขึ้น 10.8% จากปีก่อน ส่วนใหญ่มาจากรายได้ดอกเบี้ยสุทธิที่เพิ่มขึ้น แม้ว่าจะมีผลขาดทุนด้านเครดิตจะเพิ่มขึ้นก็ตาม เติบโต 15.6% ผลจากการปรับตัวดีขึ้นของส่วนต่างดอกเบี้ยสุทธิ อยู่ที่ 3.73% จากปีก่อนที่ 3.29%

ธนาคารกสิกรไทย : มีกำไรสุทธิ 42,405 ล้านบาท เพิ่มขึ้น 18.55% จากปีก่อน รายได้จากการดำเนินงานเพิ่มขึ้นจำนวน 19,396 ล้านบาท หรือ 11.19% โดยมีรายได้ดอกเบี้ยสุทธิจำนวน 148,444 ล้านบาท เพิ่มขึ้น 11.61% ตามสภาวะตลาด ทั้งนี้ มีอัตราผลตอบแทน (Net interest margin : NIM) อยู่ที่ 3.66% และรายได้ที่มิใช่ดอกเบี้ยเพิ่มขึ้นจำนวน 3,950 ล้านบาท หรือ 9.81% ส่วนใหญ่เกิดจากการบริหารจัดการลงทุนทั้งในและต่างประเทศ และรายได้จากธุรกรรมเพื่อค้าและปริวรรตเงินตราต่างประเทศที่เพิ่มขึ้นตามปริมาณธุรกิจ สอดคล้องกับการฟื้นตัวบางส่วนของภาคการท่องเที่ยว

ธนาคารกรุงเทพ : มีกำไรสุทธิ 41,636 ล้านบาท เพิ่มขึ้น 42.1% จากปีก่อน กำไรที่เพิ่มขึ้นจากรายได้ดอกเบี้ยที่เพิ่มขึ้น 28% ซึ่งสอดคล้องกับภาวะอัตราดอกเบี้ยสุทธิกับต้นทุนเงินรับฝากที่ทยอยเพิ่มขึ้นจากการปรับขึ้นอัตราดอกเบี้ยเงินฝาก และการปรับอัตราเงินนำส่งกองทุนเพื่อการฟื้นฟูและพัฒนาระบบสถาบันการเงินเข้าสู่ระดับเดิม ตั้งแต่ปี 2566 ส่งผลให้ส่วนต่างอัตราดอกเบี้ยสุทธิ (Net Interest Margin : NIM) อยู่ 3.02%

ธนาคารกรุงศรี : มีกำไรสุทธิ 32,929 ล้านบาท เพิ่มขึ้น 7.2% จากปีก่อน โดยมีปัจจัยสนับสนุนมาจากการเพิ่มขึ้นของรายได้ดอกเบี้ยสุทธิและรายได้ค่าธรรมเนียมและบริการสุทธิของพอร์ตสินเชื่อเพื่อผู้บริโภคในต่างประเทศที่ควบรวมแล้วเสร็จในปี 2566 โดยมีส่วนต่างอัตราดอกเบี้ยสุทธิ (NIM) เพิ่มขึ้นมาที่ 3.91% จาก 3.45% ในปี 2565 มาจากการเพิ่มขึ้นของอัตราผลตอบแทนของสินทรัพย์ที่ปรับตัวดีขึ้น โดยมีปัจจัยสนับสนุนมาจากการควบรวมธุรกิจสินเชื่อเพื่อผู้บริโภคในต่างประเทศ แม้ต้นทุนทางการเงินจะเพิ่มขึ้นก็ตาม

ทีเอ็มบีธนชาต : มีกำไรสุทธิ 18,462 ล้านบาท เพิ่มขึ้น 30.1% จากปีก่อน มาจากผลการดำเนินงานหลักและคุณภาพสินทรัพย์ที่ควบคุมได้ รายได้หลักเติบโตได้ดี มีการปรับโครงสร้างงบดุลให้มีความเหมาะสม เพื่อเสริมแผนการใช้สภาพคล่องและบริหารจัดการงบดุลให้มีประสิทธิภาพในช่วงดอกเบี่้ยขาขึ้น ส่งให้ผลประกอบการดีขึ้น และ NIM ก็ปรับตัวดีขึ้น

สินเชื่อ 5 แบงก์ใหญ่ชะลอตัว

บริษัท เอสซีบี เอกซ์ จำกัด (มหาชน) : สินเชื่อปีนี้เติบโต 2.1% จากปีก่อน อยู่ที่ 2,426,563 ล้านบาท โดยเป็นการเติบโตสินเชื่อผู้บริโภคแบบไม่มีหลักประกัน เพิ่มขึ้น 24% จากปีก่อน โดยมียอดสินเชื่อคงค้างในส่วนนี้จำนวนกว่า 165,000 ล้านบาท ถือเป็นการตอบรับแนวนโยบายภาครัฐเรื่องการเข้าถึงบริการทางการเงินสำหรับผู้มีรายได้น้อย (financialinclusion) ของประเทศ

กลยุทธ์ระยะต่อไป SCBX จะเน้นการเติบโตธุรกิจจากการเพิ่มประสิทธิภาพการบริการ และบริหารต้นทุนให้เหมาะสม พร้อมเดินหน้าพัฒนาขีดความสามารถด้านเทคโนโลยี เสริมสร้างความมั่นคงทางการเงิน เป็นตัวจักรสำคัญของการพัฒนาเศรษฐกิจ ขยายการบริการลูกค้าอย่างทั่วถึง และสร้างมูลค่าผู้ถือหุ้นอย่างต่อเนื่อง

ธนาคารกสิกรไทย : สินเชื่อปี 2566 หดตัวลงเล็กน้อย 0.19% อยู่ที่ 2,490,398 ล้านบาท จากการยกระดับกระบวนการเพิ่มศักยภาพในการปล่อยสินเชื่อใหม่ของธนาคาร และการจัดการคุณภาพสินทรัพย์ ภายใต้สภาวะเศรษฐกิจที่ชะลอตัว

ธนาคารกรุงเทพ : สินเชื่อหดตัวเล็กน้อย 0.4% ถือว่าเป็นระดับใกล้เคียงกับปีก่อน โดยสินเชื่อที่ขยายตัวเพิ่มขึ้น คือ สินเชื่อลูกค้ารายใหญ่ ขณะที่สินเชื่อลูกค้าธุรกิจ SME และลูกค้ารายย่อยลดลง

ธนาคารกรุงศรี : เพิ่มขึ้น 3.5% หรือจำนวน 67,795 ล้านบาท จากสิ้นเดือนธันวาคม 2565 โดยมีปัจจัยหลักมาจากการเติบโตของสินเชื่อเพื่อธุรกิจในประเทศ และสินเชื่อเพื่อรายย่อยโดยเฉพาะในส่วนที่มาจากบริษัทลูกในต่างประเทศ หากไม่รวมธุรกิจในต่างประเทศที่เพิ่งควบรวม เงินให้สินเชื่อรวมเติบโต 16,611 ล้านบาท หรือ 0.9% สะท้อนการสนับสนุนความต้องการเงินทุนระยะยาวและเงินทุนหมุนเวียนของลูกค้า สอดคล้องกับกิจกรรมทางเศรษฐกิจที่เพิ่มขึ้น

ทีเอ็มบีธนชาต : สินเชื่อ ปี 2566 อยู่ที่ 1,328,000 ล้านบาท ชะลอลง 2.5% จากไตรมาสก่อนหน้า และลดลง 3.5% จากสิ้นปี 2565 เป็นไปตามแนวทางการเติบโตสินเชื่ออย่างรอบคอบและแผนการปรับโครงสร้างสินเชื่อ โดยมุ่งเน้นการขยายสินเชื่อรายย่อยมากขึ้น ทำให้สินเชื่อรายย่อยยังคงขยายตัวได้ต่อเนื่องที่ 2.1% จากปีที่แล้ว นำโดยสินเชื่อกลุ่มเป้าหมาย ได้แก่ สินเชื่อบ้านแลกเงิน สินเชื่อรถแลกเงิน สินเชื่อบุคคลและบัตรเครดิต ด้านสินเชื่อลูกค้าธุรกิจลดลง 11.6% จากปีก่อน เป็นผลจากการชำระหนี้คืนของลูกค้าและการนำสภาพคล่องส่วนเกินจากการปล่อยสินเชื่อกลุ่มลูกค้าธุรกิจไปหมุนเวียนปล่อยสินเชื่อรายย่อย เพื่อเพิ่มประสิทธิภาพในการใช้เงินทุน

อัตราการตั้งสำรองเป็นเท่าไหร่?

บริษัท เอสซีบี เอกซ์ จำกัด (มหาชน) : ได้ตั้งเงินสำรองจำนวน 43,600 ล้านบาท เพิ่มขึ้น 28.9% จากปีก่อน แสดงถึงการบริหารคุณภาพสินเชื่ออย่างรอบคอบ เพื่อรองรับความเสี่ยงจากการฟื้นตัวทางเศรษฐกิจไทยที่ไม่ทั่วถึง และความไม่แน่นอนทางภูมิรัฐศาสตร์ ในขณะที่อัตราส่วนค่าเผื่อผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้นต่อสินเชื่อด้อยคุณภาพอยู่ที่ 160% เท่ากันกับปีที่แล้ว

ธนาคารกสิกรไทย : ผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้น (Expected credit loss : ECL) ในปี 2566 มีจำนวน 51,840 ล้านบาท ซึ่งยังเป็นการตั้งในปริมาณสูงใกล้เคียงกับปีก่อน จากการพิจารณาตามหลักความระมัดระวังอย่างต่อเนื่องเพื่อเสริมความแข็งแกร่งรองรับความไม่แน่นอนที่อาจจะเกิดขึ้นจากสภาวะเศรษฐกิจโลก และเพื่อดูแล ช่วยเหลือเสริมศักยภาพการดำเนินธุรกิจให้ลูกค้าเพิ่มความความยืดหยุ่นในการจัดการคุณภาพสินทรัพย์ โดยอัตราส่วนค่าเผื่อผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้นต่อเงินให้สินเชื่อด้อยคุณภาพ (Coverage ratio) ณ วันที่ 31 ธันวาคม 2566 อยู่ที่ระดับ 152.23%

ธนาคารกรุงเทพ : ปี 2566 ตั้งสำรองทั้งหมด 33,666 ล้านบาท ซึ่งในไตรมาส 4/66 ได้ตั้งสำรอง 7,343 ล้านบาท ภายใต้ยังคงยึดหลักการตั้งสำรองด้วยความระมัดระวังและรอบคอบอย่างต่อเนื่อง แม้เศรษฐกิจไทยจะอยู่ในทิศทางฟื้นตัว แต่ยังมีความเสี่ยงจากปัจจัยภายนอกที่ต้องติดตามอย่างใกล้ชิด ทั้งเศรษฐกิจโลก และปัญหาด้านภูมิรัฐศาสตร์ ทำให้อัตราส่วนค่าเผื่อผลขาดทุนด้านเครดิตต่อเงินให้สินเชื่อที่มีการด้อยค่าด้านเครดิตอยู่ในระดับที่แข็งแกร่งที่ 314.7%

ธนาคารกรุงศรี : ปี 2566 ผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้น 35,617 ล้านบาท เพิ่มขึ้น 33.6% คิดเป็นสัดส่วนการตั้งสำรองต่อสินเชื่อรวมที่ 175 เบสิสพอยท์ ปัจจัยหลักมาจากสินเชื่อเพื่อผู้บริโภคในต่างประเทศ ภายใต้บริหารความเสี่ยงและการตั้งสำรองด้วยความระมัดระวัง

ทีเอ็มบีธนชาต : ธนาคารได้ดำเนินการตั้งสำรองฯ พิเศษ เพิ่มเติมจากระดับปกติ รวมทั้งปีตั้งสำรองฯ ไปทั้งสิ้น 22,199 ล้านบาท เพื่อเพิ่มความแข็งแกร่งด้านการเงิน

หนี้เสียพุ่งหรือไม่?

บริษัท เอสซีบี เอกซ์ จำกัด (มหาชน) : คุณภาพของสินเชื่อโดยรวมอยู่ในระดับที่ควบคุมได้ดี โดยอัตราส่วนสินเชื่อด้อยคุณภาพ ณ สิ้นปี 2566 อยู่ที่ 3.4% ปรับตัวเพิ่มขึ้นเล็กน้อยจาก 3.3% ในปีก่อน เงินกองทุนตามกฎหมายของบริษัทฯ อยู่ในระดับแข็งแกร่งที่ 18.8%

ธนาคารกสิกรไทย :เงินให้สินเชื่อด้อยคุณภาพต่อเงินให้สินเชื่อ (%NPL gross) อยู่ที่ระดับ 3.19% สำหรับอัตราส่วนเงินกองทุนทั้งสิ้นต่อสินทรัพย์เสี่ยงของกลุ่มธุรกิจทางการเงินธนาคารกสิกรไทยตามหลักเกณฑ์ Basel III ณ วันที่ 31 ธันวาคม 2566 ยังคงมีความแข็งแกร่งอยู่ที่ 19.41% โดยมีอัตราส่วนเงินกองทุนชั้นที่ 1 อยู่ที่ 17.44%

ธนาคารกรุงเทพ : อัตราส่วนสินเชื่อที่มีการด้อยค่าด้านเครดิตต่อเงินให้สินเชื่อยังคงอยู่ในระดับที่สามารถบริหารจัดการได้ ที่ระดับ 2.7% ลดลงจากปีก่อนที่ 3.1%

ธนาคารกรุงศรี : อัตราส่วนสินเชื่อที่ไม่ก่อให้เกิดรายได้ (NPL Ratio) อยู่ที่ 2.53% เทียบกับ 2.32% ณ สิ้นเดือนธันวาคม 2565 โดยการตั้งสำรองสำหรับบริษัทลูกในต่างประเทศ ตามนโยบายบริหารจัดการความเสี่ยงที่เข้มงวดระมัดระวัง ส่งผลให้สัดส่วนการตั้งสำรองต่อสินเชื่อรวมอยู่ที่ 175 เบสิสพอยท์

ทีเอ็มบีธนชาต : ด้วยการบริหารจัดการหนี้เสียในเชิงรุก สถานการณ์ด้านคุณภาพสินทรัพย์จึงเป็นไปตามเป้าหมาย สามารถลดระดับหนี้เสียลงมาได้อย่างต่อเนื่อง จากระดับสูงสุดในช่วงโควิด-19 ที่ 2.98% มาอยู่ที่ 2.62% ณ สิ้นปี 2566

ทิศทางของของแบงก์ในปี 2567

บริษัท เอสซีบี เอกซ์ จำกัด (มหาชน) : นายอาทิตย์ นันทวิทยา ประธานเจ้าหน้าที่บริหาร บริษัท เอสซีบี เอกซ์ จำกัด (มหาชน) กล่าวว่า “สำหรับกลยุทธ์ในระยะต่อไป บริษัทฯ จะเน้นการเติบโตธุรกิจจากการเพิ่มประสิทธิภาพการบริการ และบริหารต้นทุนให้เหมาะสม บริษัทฯ ยังคงเดินหน้าพัฒนาขีดความสามารถด้านเทคโนโลยี เสริมสร้างความมั่นคงทางการเงิน เพื่อเป็นตัวจักรสำคัญของการพัฒนาเศรษฐกิจ ขยายการบริการลูกค้าอย่างทั่วถึง และสร้างมูลค่าผู้ถือหุ้นอย่างต่อเนื่อง”

ปี 2567 SCBX ตั้งเป้าหมาย คือ สินเชื่อเติบโต 3-5% ส่วนต่างดอกเบี้ยสุทธิที่ 3.7-3.9% จากปีก่อนที่ 3.73% อัตราการเติบโตของรายได้ค่าธรรมเนียมสุทธิ อยู่ที่ Low-mid- single digit อัตราส่วนค่าใช้จ่ายต่อรายได้ที่ 43-45% และอัตราส่วนผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้นต่อสินเชื่อที่ 1.6-1.8%

ธนาคารกรุงศรี : นายเคนอิจิ ยามาโตะ กรรมการผู้จัดการใหญ่และประธานเจ้าหน้าที่บริหาร ธนาคารกรุงศรีอยุธยา จำกัด (มหาชน) กล่าวว่า “แม้ว่าเศรษฐกิจจะมีแนวโน้มเติบโตดีขึ้นถึง 3.4% ในปี 2567 แต่จากความท้าทายด้านสังคมและเศรษฐกิจในปัจจุบัน โดยเฉพาะผู้บริโภครายย่อยและผู้ประกอบการ SME ที่ได้รับผลกระทบจากการเปลี่ยนแปลงเชิงโครงสร้าง กรุงศรีจึงกำหนดพันธกิจสำหรับปีนี้ โดยเร่งดำเนินการช่วยเหลือลูกค้ากลุ่มเปราะบางเหล่านี้อย่างต่อเนื่อง เพื่อให้สามารถปรับตัวและพัฒนาตนเองได้ต่อไป และช่วยบรรเทาปัญหาหนี้เรื้อรังของประเทศอย่างจริงจัง ตอกย้ำหลักการธนาคารพาณิชย์ที่มีจุดยืนเพื่อความยั่งยืนของกรุงศรี รวมทั้งการดำเนินการตามหลักเกณฑ์การให้สินเชื่ออย่างรับผิดชอบและเป็นธรรมของธนาคารแห่งประเทศไทย”

ทีเอ็มบีธนชาต : นายปิติ ตัณฑเกษม ประธานเจ้าหน้าที่บริหาร ทีเอ็มบีธนชาต กล่าวว่า “เรายังคงตั้งเป้าที่จะสร้างการเติบโตอย่างมีคุณภาพให้กับผู้ถือหุ้น พร้อมกับสนับสนุนแนวทางการลดหนี้ครัวเรือน รวมถึงการให้สินเชื่ออย่างรับผิดชอบและเป็นธรรม (Responsible Lending) ของภาครัฐ ซึ่งสอดคล้องกับจุดมุ่งหมาย Financial Well-being ของทีทีบีในการช่วยลูกค้าให้มีชีวิตทางการเงินที่ดีขึ้นอย่างยั่งยืน”

เมื่อเราเห็นภาพผลประกอบการของแบงก์แล้ว ถือว่าเป็นปีที่สามารถเผชิญกับความท้าทายของสถานการณ์เศรษฐกิจไทยและในต่างประเทศ ท่ามกลางความกังวลใจว่าเศรษฐกิจชะลอลงไปอีก แต่แบงก์ก็ยังสามารถประคับประคองให้มีกำไร ส่วนหนึ่งก็เป็นผลจากอัตราดอกเบี้ยที่เพิ่มขึ้น และมีเงินตั้งสำรองเพื่อสร้างฐานะทางการเงินให้มั่นคง แต่ในอีกมุมอาจจะกำลังส่งสัญญาณว่า แนวโน้ม NPL ยังมีโอกาสเพิ่มขึ้นอีกหรือไม่ อย่างไร

- Citibank - HSBC ประเมิน GDP ไทยปีนี้โต 3.6-3.8% เงินเฟ้อ 1.7% คาดแบงก์ชาติคงดอกเบี้ย 2.5% ถึงปี 2025

- IPO แบงก์ครั้งแรกในรอบ 10 ปี ‘ไทยเครดิต’ เสนอขายหุ้น “CREDIT” ในปีนี้

- แบงก์ชาติชี้ส่วนต่างดอกเบี้ยเป็นไปตามกลไกตลาด สั่งแบงก์ลดขึ้นดอกเบี้ย ขยายมาตรการช่วยลูกหนี้แล้ว

- นายกฯ ไม่ก้าวก่ายแบงก์ชาติ เปิดกำไรแบงก์ปี 66