ส่งออกไทยปี 68 จ่อถูกกระทบภาษีทรัมป์ ถึงเวลารัฐบาลโชว์ฝีมือดันส่งออก

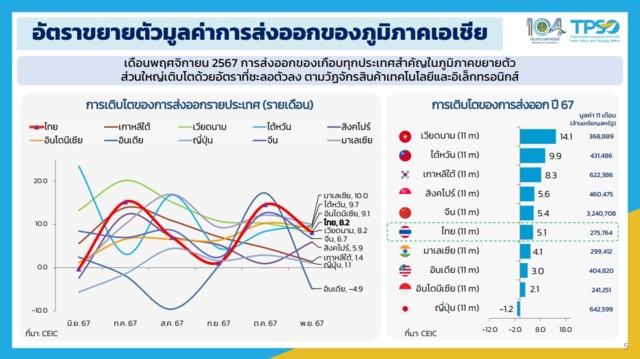

ตัวเลขการส่งออกของไทยในช่วง 11 เดือนแรกของปีนี้ขยายตัวได้ 5.1% โดยเฉพาะในเดือนพฤศจิกายน ขยายตัวได้ดีถึง 8.2% แต่สัญญาณการส่งออกไทยในปี 2025 ยังเต็มไปด้วยความเสี่ยงและความท้าทายทำให้สำนักวิจัยหลายแห่งปรับประมาณการณ์การขยายตัวของภาคการส่งออกเติบโตลดลง

ข่าวที่เกี่ยวข้อง

ในบรรดาเครื่องยนต์ที่ขับเคลื่อน GDP ไทยในสัดส่วนมากที่สุดคือ “ภาคการส่งออก” ที่กินสัดส่วนราว 70 %ต่อGDP ตัวเลขการเติบโตของการส่งออกจึงมีความสำคัญต่อเศรษฐกิจไทยอย่างมาก ซึ่งในปี 2567 ที่กำลังจะผ่านไปนี้ภาคการส่งออกของไทยยังขยายตัวได้ดี ข้อมูลของกระทรวงพาณิชย์เปิดเผยว่าการค้าระหว่างประเทศของไทยล่าสุดของเดือน พ.ย.2567 พบว่า มูลค่าส่งออกสินค้าไทยเดือนยังโตดี 8.2% ขยายตัว 5 เดือนต่อเนื่อง อยู่ที่ 25,608.2 ล้านดอลลาร์สหรัฐ ขยายตัว 8.2% และหากไม่นับรวมทองคำจะยังขยายตัวได้ 6.4% ส่วนภาพรวมมูลค่าการส่งออกไทย 11 เดือนแรกของปีนี้อยู่ที่ 275,767 ล้านดอลลาร์สหรัฐ ขยายตัว 5.1%

ขณะที่การนำเข้าเดือนพฤศจิกายน 2567 มีมูลค่า 25,832.5 ล้านดอลลาร์สหรัฐ ขยายตัว 0.9% ส่วน 11 เดือนมูลค่าการนำเข้า 282,033.3 ล้านดอลลาร์สหรัฐ ขยายตัว 5.7% ทำให้ไทยขาดดุลการค้าในเดือนพฤศจิกายน 224.4 ดอลลาร์สหรัฐ และ 11 เดือนขาดดุลการค้า 6,269.8 ล้านดอลลาร์สหรัฐ

แม้การส่งออกของไทยยังขยายตัวได้ดีในปี 2567 นี้แต่ภาพรวมไทยยังอยู่ในสถานขาดดุล การค้า ทำให้ต้องประเมินว่า เครื่องยนต์หลักอย่างการส่งออก จะพอเป็นตัวช่วยหนุนเศรษฐกิจไทยในปี 2568ได้หรือไม่ SPOTLIGHT รวบรวมบทวิเคราะห์จากทั้ง SCB EIC และ ศูนย์วิจัยกสิกรไทย มาฝากกัน

SCB EIC มองปี 2568 ส่งออกไทยไม่ง่าย ส่อกระทบจากทรัมป์ 2.0

SCB EIC มองว่า ทั้งปี 2567 การส่งออกไทยมีโอกาสขยายตัวได้เกิน 4% แม้ที่ผ่านมาส่งออกไทยจะเผชิญอุปสรรคตั้งแต่ต้นปีจากเศรษฐกิจโลกที่ชะลอลงและอุปสรรคการขนส่งทางเรือในโลกหลายที่ แต่ส่งออกไทยกลับได้แรงหนุนจากหลายปัจจัยบวกที่ชัดขึ้นในช่วงครึ่งหลังของปี เช่น เศรษฐกิจโลกฟื้นตัว Soft landing ได้ การส่งออกทองคำสูงขึ้นมาก อานิสงส์วัฏจักรขาขึ้นของสินค้าอิเล็กทรอนิกส์ และอุปสงค์ต่างประเทศเริ่มเร่งตัวจากความกังวลประเทศต่าง ๆ โดยเฉพาะสหรัฐฯ ที่อาจเก็บภาษีนำเข้าเพิ่มในปี 2025 ประกอบกับปัจจัยฐานต่ำในช่วงไตรมาสสุดท้ายของปี 2023 ส่งผลให้มูลค่าการส่งออกของไทย 11 เดือนขยายตัวมากถึง 5.2%

แต่ในปี 2025 การส่งออกไทยอาจไม่ง่าย โดยเฉพาะผลกระทบสงครามการค้าจะเริ่มเห็นชัดขึ้นครึ่งหลังปี 2025 ที่มาตรการกีดกันการค้าประเทศต่าง ๆ นอกจากจีนจะเริ่มมีผลบังคับใช้ โดยประเมินว่าประเทศไทยเสี่ยงสูงที่จะเจอนโยบายขึ้นภาษีนำเข้าจาก Trump 2.0 เศรษฐกิจไทยจะได้รับผลกระทบผ่านช่องทางการค้าเป็นหลัก สะท้อนจาก

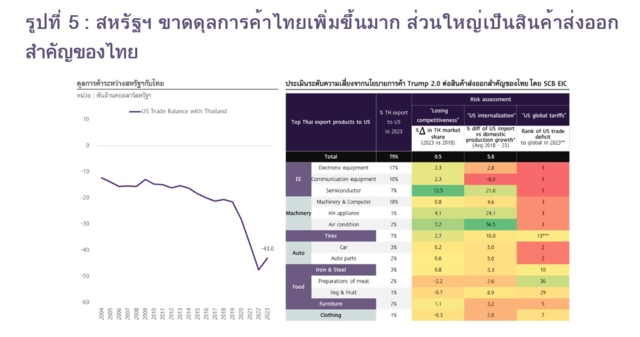

1.สหรัฐฯ ขาดดุลการค้ากับไทยมากขึ้นเทียบช่วงทรัมป์ 1.0

แม้สหรัฐฯ จะขาดดุลการค้ากับไทยมานานต่อเนื่อง แต่การขาดดุลยิ่งสูงขึ้นก้าวกระโดดนับตั้งแต่ปี 2021 โดยมูลค่าการขาดดุลการค้าของสหรัฐฯกับไทยเฉลี่ยเพิ่มขึ้นเกือบเท่าตัวจาก -2.28 หมื่นล้านดอลลาร์สหรัฐ ในช่วงปี 2017-2020 (Trump 1.0) เป็น - 4.3 หมื่นล้านดอลลาร์สหรัฐ ในปี 2023 ซึ่งไทยจัดเป็นประเทศเกินดุลการค้ากับสหรัฐฯ อันดับ 12 จาก 99 ประเทศคู่ค้าของสหรัฐฯ ในปี 2023

2.ประเทศไทยจะได้รับผลกระทบจาก Trump 2.0 มาก สะท้อนจาก Trump Risk Index สูง และอาจติดเกณฑ์ประเทศเข้าข่าย "Unfair Trade" กับสหรัฐฯ

จากผลศึกษาของ Information Technology and Innovation Foundation (ITIF) พบว่าประเทศไทยมีคะแนน Trump Risk Index ติดอันดับ 2 ของโลก รองจากเม็กซิโก และเป็นอันดับ 1 ของเอเชียจาก 38 ประเทศพันธมิตรทั้งหมดของสหรัฐฯ สอดคล้องกับผลศึกษา Unfair Trade ของ Global Trade Alert (Nov 2024) ที่พบว่า ประเทศไทยจะติด 3 ใน 5 เกณฑ์ หากพิจารณาเกณฑ์เดียวกับที่ Trump 1.0 เคยใช้มาก่อน โดยไทยเป็น 1 ใน 14 ประเทศคู่ค้าสหรัฐฯ ที่จะติดเกณฑ์นี้

3.สินค้าส่งออกสำคัญของไทยมีความเสี่ยงถูกตั้งกำแพงภาษีจากนโยบาย Trump 2.0

SCB EIC ประเมินว่ากว่า 70% ของสินค้าส่งออกหลักของไทยเป็นกลุ่มสินค้าที่สหรัฐฯ มีแนวโน้มตั้งเป้าลดการขาดดุลการค้ากับโลก และต้องการส่งเสริม Local supply chain อาทิ สินค้ากลุ่มอิเล็กทรอนิกส์ ยานยนต์และชิ้นส่วน เครื่องจักรและคอมพิวเตอร์

ผลกระทบทางตรงและทางอ้อมของภาคส่งออกไทย

1.ผลกระทบทางตรง (Direct impacts)

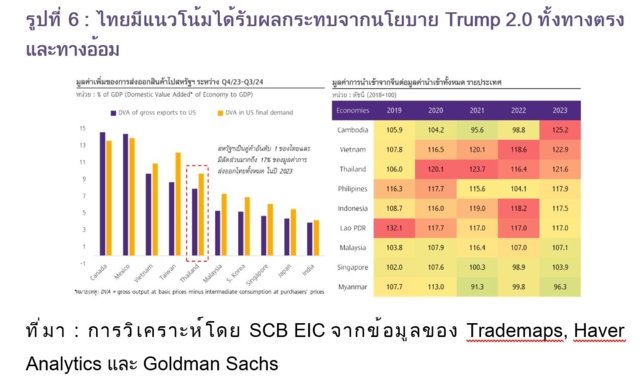

สหรัฐฯ เป็นคู่ค้าอันดับ 1 ของไทย (17% ของมูลค่าส่งออกไทยทั้งหมด) และไทยยังสร้างมูลค่าเพิ่มจากการส่งออกไปสหรัฐฯ คิดเป็นสัดส่วนต่อ GDP ค่อนข้างสูง (รูปที่ 5 ซ้าย) ซึ่งปัจจัยเหล่านี้อาจส่งผลกระทบเชิงลบต่อการส่งออกไทยโดยตรง จากนโยบายภาษีสินค้านำเข้า Trump 2.0

2. ผลกระทบทางอ้อม (Indirect impacts)

ความต้องการสินค้าขั้นกลางที่ไทยส่งออกไปจีนเพื่อผลิตเป็นสินค้าขั้นปลายอาจชะลอตัว โดยเฉพาะกลุ่มสินค้าขั้นปลายที่จีนส่งออกไปตลาดสหรัฐฯ และปัญหาจีนผลิตล้นตลาด (China’s overcapacity) มีแนวโน้มรุนแรงขึ้น โดยเฉพาะภูมิภาคอาเซียน จะกดดันความสามารถการแข่งขันของสินค้าไทย ทั้งตลาดในและนอกประเทศ ส่งผลให้การส่งออกไทยเริ่มชะลอตัว ซ้ำเติมภาคการผลิตอุตสาหกรรมที่ยังไม่ฟื้นตัว

SCB EIC ประเมินว่ามูลค่าส่งออกสินค้าไทยจะขยายตัวได้ราว 2% ในปี 2568 ลดลงกว่าครึ่งหนึ่งเทียบการเติบโตของการส่งออกในปี 2567 ดังนั้น เพื่อเตรียมความพร้อมรับมือกับสถานการณ์ที่จะเปลี่ยนไปอย่างรวดเร็ว ภาครัฐจำเป็นต้องเตรียมแนวทางเจรจา/ต่อรองกับสหรัฐฯ เพื่อหาวิธีลดความเสี่ยงต่อนโยบายภาษีนำเข้า Trump 2.0 ในช่วงปี 2568

ศูนย์วิจัยกสิกรไทย คาดปี 2568 ส่งออกไทยโตได้ 2.5 %

ขณะที่ศูนย์วิจัยกสิรไทย วิเคราะห์ว่า ในปี 2568 การส่งออกไทยคาดว่าจะขยายตัวที่ 2.5% ชะลอลงจากปีก่อนหน้า

ปัจจัยลบกระทบส่งออก ปี 2568

1.สงครามการค้ารอบใหม่ โดยต้นปี 2568 คาดว่าจะเห็นความชัดเจนเกี่ยวกับนโยบายการค้าของสหรัฐฯ มากขึ้น ซึ่งไทยมีความเสี่ยงอาจเป็นหนึ่งในประเทศที่อาจถูกสหรัฐฯ เรียกเก็บภาษีนำเข้าสูงขึ้น เนื่องจากไทยได้ดุลการค้าจากสหรัฐฯ ในระดับสูง และมีการย้ายฐานการผลิตสินค้าจีนมายังไทยเพิ่มขึ้นในช่วงสงครามการค้าครั้งแรก ซึ่งการส่งออกไทยคาดว่าจะได้รับผลกระทบ

2.โครงสร้างการส่งออกไทยที่ไม่ตอบโจทย์ความต้องการตลาดโลก โดยการส่งออกไทยมีบทบาทต่อการเติบโตของเศรษฐกิจไทยลดลงอย่างต่อเนื่อง ซึ่งไทยจำเป็นต้องผลิตสินค้าเพื่อตอบสนองความต้องการในตลาดโลกมากขึ้น เช่น SDD เซมิคอนดักเตอร์ ชิ้นส่วนอุปกรณ์ยานยนต์ไฟฟ้า เป็นต้น รวมถึงไทยต้องปรับตัวให้ทันตามกฎระเบียบของตลาดโลกที่มีมากขึ้น อาทิ การเตรียมตัวเข้าสู่ระยะบังคับใช้มาตรการ CBAM อย่างเต็มรูปแบบในปี 2569

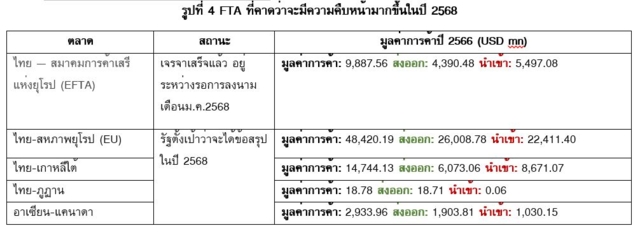

นอกจากนี้ สำหรับในปี 2568 ยังต้องติดตามผลการเจรจาและการลงนามในความตกลงทางการค้า FTA ซึ่งจะช่วยหนุนความสามารถในการแข่งขันของผู้ส่งออกไทยให้สามารถส่งออกสินค้าไปยังตลาดใหม่ๆ ได้มากขึ้น โดยในช่วง 9 เดือนแรกของปี 2567 มูลค่าการขอใช้สิทธิ FTA เพิ่มขึ้น 2.11% เทียบกับปีที่แล้ว