ประเทศไหนในอาเซียน เสี่ยงโดนสหรัฐฯขึ้นภาษีนำเข้า ?

ทั่วโลกกำลังจับตาสงครามการค้าที่กำลังจะปะทุขึ้นในปี 2025 หลังจากโดนัลด์ ทรัมป์เข้ามารับตำแหน่งเป็นประธานาธิบดีสหรัฐในสมัยที่ 2 ซึ่งทรัมป์เตรียมจะมีการปรับขึ้นภาษีนำเข้าจากประเทศต่างๆ แต่ขณะนี้ยังคงพิจารณาจากข้อมูลการค้าระหว่างประเทศที่สหรัฐฯเสียเปรียบหรือไม่ได้รับความเป็นธรรมเป็นหลักซึ่งในกรณีของแคนาดา เม็กซิโก คาดการณ์ว่า Trump จะประกาศขึ้นภาษีนำเข้า 25% ในวันที่ 1 กุมภาพันธ์ 2568 ส่วนจีนจะมีการขึ้นภาษีนำเข้าอีก คาดการณ์ว่าเป็นวันที่ 1 กุมภาพันธ์ 2568 เช่นกัน

ข่าวที่เกี่ยวข้อง

ขณะที่ประเทศไทยแม้ว่าจะเป็นประเทศเล็กๆแต่เราก็การส่งออกไปยังสหรัฐฯอย่างมีนัยยะสำคัญ โดยไทยเกินดุลการค้ากับสหรัฐสหรัฐและไทยเป็นหนึ่งในสมาชิกอาเซียน ซึ่งอาเซียนเกินดุลการค้ากับสหรัฐสูงเป็นอันดับ 2 รองจากจีนเลยทีเดียว ตัวเลขล่าสุดอยู่ที่ประมาณ 2.4 ล้านเหรียญสหรัฐ

สหรัฐฯจะขึ้นภาษีประเทศอาเซียน หรือ กลุ่มอาเซียนหรือไม่ ? และผลกระทบจะเป็นอย่างไร SPOTLIGHT รวบรวมข้อมูลตัวเลขการส่งออกของประเทศในอาเซียนที่ส่งไปยังสหรัฐฯ รวมถึงทิศทางการเติบโตของเศรษฐกิจในปี 2025 เพื่อวิเคราะห์ถึงความเสี่ยงว่าประเทศไหนในอาเซียนมีความมเสี่ยงที่อาจโดนสหรัฐฯขึ้นภาษีนำเข้า

สำรวจความเสี่ยง ประเทศในอาเซียน ถูกขึ้นภาษีนำเข้าจากสหรัฐหรือไม่?

สิ่งที่โดนัลด์ ทรัมป์ ใช้ในการประเมินว่าจะมีการขึ้นภาษีประเทศต่างๆหรือไม่ดูจากการที่สหรัฐฯขาดดุลการค้ากับประเทศนั้นแค่ไหน? อัตราแลกเปลี่ยนของประเทศนั้นสร้างความเสียเปรียบให้กับสหรัฐฯหรือไม่? รวมไปถึงนโยบายการค้าระหว่างประเทศที่ต้องเป็นธรรม

จากข้อมูลของศูนย์วิจัยกสิกรไทยระบุว่าในบรรดาประเทศอาเซียนพบว่ากัมพูชามีสัดส่วนการส่งออกสินค้าไปยังตลาดสหรัฐสู งถึง 38% ของการส่งออกทั้งหมด รองลงมาเป็นเวียดนามส่งออกไปสหรัฐในสัดส่วน 27.5% ขณะที่ไทยส่งออกไปสหรัฐในสัดส่วน 17.1% ฟิลิปปินส์ส่งออกไปสหรัฐฯ15.7% มาเลเซีย 11.3% และอินโดนีเซีย 9% ทั้งนี้หากสหรัฐฯเลือกขึ้นภาษีนำเข้าเป็นรายประเทศในอาเซียนผลกระทบของแต่ละประเทศจะมีความแตกต่างกันไป

ความเสี่ยงของไทยในการถูกขึ้นภาษีและผลกระทบ

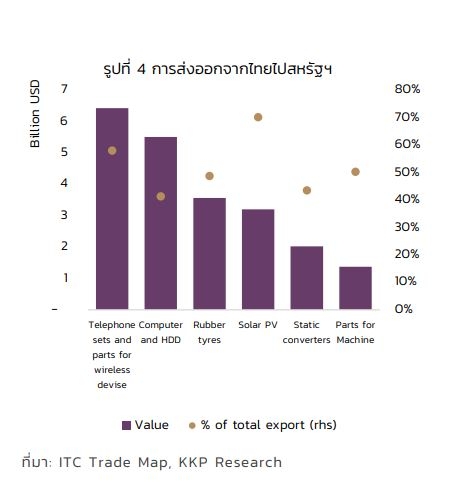

ประเทศไทยมีการเกินดุลการค้ากับสหรัฐอยู่ที่ 4.7 หมื่นล้านเหรียญสหรัฐในปี 2024 ซึ่งถือว่ามีการเกินดุลมากที่สุดคิดเป็นอันดับที่ 11 จากประเทศที่เกินดุลการค้ากับสหรัฐทั้งหมดแต่หากนับรวมกลุ่มอาเซียนไทยจะอยู่ในอันดับที่ 12 โดยประเทศที่เกินดุลการค้ากับสหรัฐ ในปี 2024 ได้แก่ 1.จีน 2.อาเซียน 3.เม็กซิโก 4.เวียดนาม 5.เยอรมนี 6.ไอร์แลนด์ 7.ไต้หวัน 8.ญี่ปุ่น 9.แคนาดา 10.เกาหลีใต้ 11. อินเดีย 12.ไทย 13.อิตาลี 14.สวิตเซอร์แลนด์ 15.มาเลเซีย 16.อินโดนีเซีย

โดยสินค้าของไทยที่มีการเกินดุลในระดับสูง เช่น สินค้าอิเล็กทรอนิกส์ เครื่องคอมพิวเตอร์ฮาร์ดดิสก์ ยางรถยน ต์เป็นต้น สินค้าเหล่านี้อาจถูกยกขึ้นเป็นเป้าหมายของภาษีนำเข้าและเป้าหมายในการเจรจาหากสหรัฐฯต้องการที่จะเล่นงานการเกินดุลการค้าของไทย

นอกจากนี้ยังมีกรณีที่สินค้าจีนส่งผ่านไทยไปยังตลาดสหรัฐฯ เช่นกรณีสินค้าอย่างแผงโซล่าเซลล์ โมเด็ม เราเตอร์ หรือหม้อแปลงไฟฟ้าอาจเข้าข่ายสินค้าจีนใช้ตลาดไทยเป็นทางผ่านในการส่งออกไปยังตลาดสหรัฐฯ

ขณะที่สินค้าหลักที่ไทยคิดภาษีนำเข้าในอัตราที่สูงกว่าสหรัฐฯได้แก่เนื้อสัตว์ผักและผลไม้ผลิตภัณฑ์อาหารยานพาหนะ KKP Research มองว่า สินค้าที่มีความเสี่ยงสูงสุดคือเนื้อสัตว์ไม่ว่าจะเป็น เนื้อหมู เนื้อไก่ หรือเนื้อวัว

ในช่วงที่ผ่านมาสหรัฐเป็นตลาดสำคัญของไทยที่ช่วยให้มูลค่าการส่งออกของไทยเติบโตและสนับสนุนดุลการค้าของไทยในปี 2024 แต่หากสหรัฐขึ้นภาษีนำเข้าบนสินค้านำเข้าทั้งหมดรวมถึงสินค้าไทยด้วยอาจส่งผลกระทบต่อมูลค่าสินค้าส่งออกหลักของไทยไปยังสหรัฐฯ อาทิเช่น ฮาร์ดดิสก์ ยางรถยนต์ การประเมินผลกระทบสุทธิต่อเศรษฐกิจไทยอาจมีความซับซ้อนสูงเนื่องจากความไม่แน่นอนของนโยบายการค้าของทรัมป์รวมไปถึงแนวทางผลลัพธ์ของการเจรจาหากเกิดขึ้น

ผลกระทบอีกด้านหนึ่งที่อาจเกิดขึ้นและส่งผลต่อไทยคือยิ่งสหรัฐกดดันจีนมากเท่าไหร่ผ่านการขึ้นภาษีนำเข้าจีนอาจตอบโต้ด้วยการกระตุ้นเศรษฐกิจในประเทศและสนับสนุนให้ธุรกิจหาตลาดส่งออกอื่น โดยเฉพาะตลาดอาเซียนเพื่อที่ตลาดสหรัฐทั้งหมดอาจทำให้สถานการณ์สินค้าจีนทะลักในไทยมีแนวโน้มไม่ดีขึ้นและยิ่งทำให้ภาคการผลิตจีนเข้ามาแทนที่ภาคการผลิตไทยเพิ่มขึ้นอย่างต่อเนื่องภาครัฐที่เกี่ยวข้องควรกังวลถึงผลกระทบที่มาจากฝั่งของจีนอีกด้วยโดยเฉพาะอย่างยิ่งเมื่อไทยเปิดเสรีการค้ากับจีนค่อนข้างมากในขณะที่ยังมีการกีดกันการค้าบางส่วนกับสหรัฐฯ

ความเสี่ยงของกัมพูชา และผลกระทบกรณีถูกขึ้นภาษีนำเข้าจากสหรัฐฯ

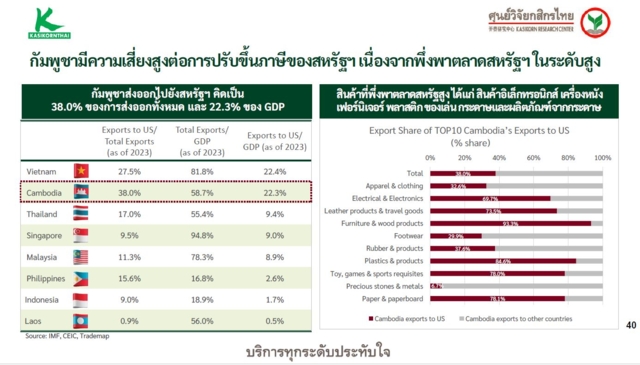

กัมพูชา เป็นประเทศที่มีความเสี่ยงถูกขึ้นภาษีจากสหรัฐฯค่อนข้างมาก เนื่องจากสหรัฐฯขาดดุลการค้ากับกัมพูชาในระดับสูง ประกอบกับมีประเด็นด้านสิทธิมนุษยชน ทั้งนี้สหรัฐฯใช้ประเด็นด้านสิทธิมนุษยชนในการไม่ต่ออายุสิทธประโยชน์ทางการค้า (GSP) ให้กับกัมพูชาซึ่งสิทธิ์นี้หมดอายุไปตั้งแต่ปลายปี 2020

สินค้าที่กัมพูชาส่งออกไปตัดตลาดสหรัฐฯสูงได้แก่ สินค้าอิเล็กทรอนิกส์ เครื่องหนังเฟอร์นิเจอร์ พลาสติก ของเล่นกระดาษและผลิตภัณฑ์จากกระดาษ มีการประเมินว่าจีดีพีกัมพูชาในปี 2025 จะโตชะลอลงที่ 5.3% จากปี 2024 ประมาณ 5.6% สาเหตุเพราะแนวโน้ม FDI ชะลอตัวลง การสิ้นสุดสิทธิประโยชน์ทางการค้าในฐานะประเทศพัฒนาน้อยที่สุดในปี 2029 ภาคการท่องเที่ยวคาดว่าโตช้าลงจากสถานการณ์เศรษฐกิจโลกที่มีปัจจัยเสี่ยงสูง การส่งออกตัวชะลอลงเล็กน้อยในปี 2025 ศูนย์วิจัยกสิกรไทยคาดว่าสหรัฐฯจะปรับภาษีนำเข้าสินค้าจากกัมพูชาเพิ่มในช่วงครึ่งหลังของปี 2025 ซึ่งจะส่งผลให้การส่งออกเร่งตัวขึ้นในช่วงครึ่งแรกของปีทั้งปี 2025 คาดการณ์ว่าการส่งออกจะชะลอตัวลงมาที่ 11.9% จาก 13.1% ในปี 2024

ขณะเดียวกันกัมพูชายังเป็นประเทศที่มีการพึ่งพาเม็ดเงิน FDI จากจีนในระดับสูงครอบคลุมตั้งแต่การพัฒนาโครงสร้างพื้นฐานไปจนถึงภาคอุตสาหกรรมและธุรกิจอสังหาริมทรัพย์การชะลอตัวทางเศรษฐกิจของจีนจึงส่งผลกระทบต่อการเติบโตของเศรษฐกิจกัมพูชา นอกจากนี้ปัญหาคุณภาพสินทรัพย์ในระบบธนาคารจากการเพิ่มขึ้นของสัดส่วนเอ็นพีแอลอย่างต่อเนื่อง

เศรษฐกิจเวียดนาม กระทบไม่มากหากสหรัฐฯขึ้นภาษี

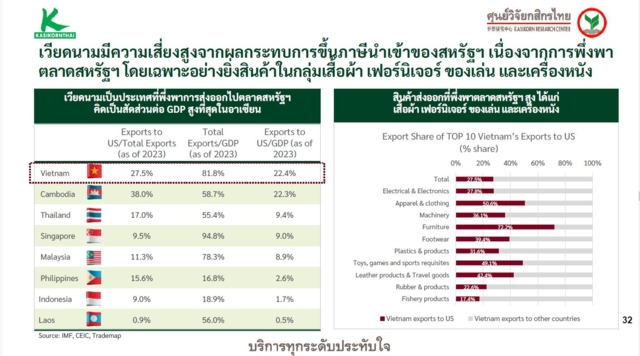

ความท้าทายของเศรษฐกิจเวียดนาม หากทรัมป์ขึ้นภาษีนำเข้า ทั้งนี้เวียดนามเป็นคู่ค้าลำดับที่ 3 ที่สหรัฐฯขาดดุลการค้ามากที่สุด แต่ผลต่อเศรษฐกิจเวียดนามศูนย์วิจัยกสิกรไทยประเมินว่าปี 2025 จีดีพีเวียดนามจะโตที่ 6.8% ท่ามกลางความเสี่ยงสงครามการค้ารอบใหม่

แต่ทั้งนี้เวียดนามยังมีปัจจัยหนุนเศรษฐกิจคือเม็ดเงิน FDI ยังคงเพิ่มขึ้นอย่างต่อเนื่องคาดว่าเวียดนามมีแนวโน้มได้รับประโยชน์จากการย้ายฐานการผลิตออกจากจีนในสงครามการค้ารอบใหม่ ส่วนการส่งออกยังคงเติบโตในเกณฑ์ดีแม้ว่าจะชะลอตัวลงมาที่ 12% ในปี 2025 ตามภาวะเศรษฐกิจหลักของโลกที่ชะลอลงและมาตรการกีดกันการค้าของสหรัฐในช่วงครึ่งหลังของปีส่งผลให้การส่งออกเร่งตัวขึ้นในช่วงครึ่งแรกของปี ก่อนภาษีใหม่จะมีผลบังคับใช้

อย่างไรก็ตามจับตาปัญหาคุณภาพสินทรัพย์ในภาคธนาคารซึ่งเกิดจากหนี้เสียในภาคอสังหาริมทรัพย์ที่ยังคงยืดเยื้อ,เงินดองอ่อนค่าซึ่งเป็นผลมาจากที่ตลาดคาดการณ์ว่าธนาคารกลางสหรัฐจะลดดอกเบี้ยช้ากว่าที่คาดไว้ประกอบกับที่เงินทุนไหลออกจากตลาดหุ้นและตลาดหุ้นกู้ของเวียดนามสินค้าส่งออกที่พึ่งพาตลาดสหรัฐสูงได้แก่เสื้อผ้าเฟอร์นิเจอร์ของเล่นและเครื่องหนัง อย่างไรก็ตามสงครามการค้ารอบใหม่อาจทำให้มีกำลังการผลิตส่วนเกินในจีนมากขึ้นส่งผลให้สินค้าจีนระบายเข้าสู่ตลาดเวียดนามมากขึ้นโดยเฉพาะอย่างยิ่งผลิตภัณฑ์เหล็กและสินค้าอิเล็กทรอนิกส์สินค้าราคาถูกจากแพลตฟอร์มอีคอมเมิร์ซจีนได้บีบให้ธุรกิจเวียดนามต้องปรับตัวท่ามกลางการแข่งขันที่ดุเดือดเทโมและชีอินถูกสั่งระงับการดำเนินงานในเวียดนามเนื่องจากไม่สามารถจดทะเบียนธุรกิจอย่างถูกต้องให้เสร็จสิ้นภายในเดือนพฤศจิกายน 2000 567 ที่ที่ผ่านมา

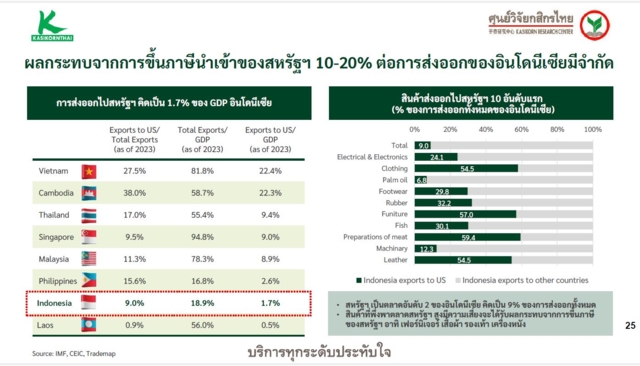

อินโดนีเซีย ไม่กระทบแม้โดนสหรัฐฯขึ้นภาษี

ผลกระทบกับอินโดนีเซียหากมีการขึ้นภาษีนำเข้าของสหรัฐฯที่ 10 ถึง 20% ต่อการส่งออกของอินโดนีเซีย เกิดขึ้นค่อนข้างจำกัดเพราะอินโดนีเซียพึ่งพาการส่งออกไปสหรัฐคิดเป็นเพียง 1.7% ของจีดีพี อย่างไรก็ตามอินโดนีเซียมีความเสี่ยงถูกเพ่งเล็งเพราะเป็นประเทศที่ติดอยู่ในลำดับที่ 15 ที่ทำให้สหรัฐขาดดุลการค้า โดยสหรัฐเป็นตลาดอันดับสองของอินโดนีเซียคิดเป็น 9% ของการส่งออกทั้งหมด ส่วนสินค้าส่งออกไปยังสหรัฐ 10 อันดับแรกได้แก่ อิเล็กทรอนิกส์ เสื้อผ้า น้ำมันปาล์ม รองเท้ายางพารา เฟอร์นิเจอร์ เป็นต้น

สำหรับแนวโน้มเศรษฐกิจของอินโดนีเซียปี 2025 ศูนย์วิจัยกสิกรไทย คาดว่าจะเติบโตที่ 5.1% โดยได้รับแรงหนุนจากการบริโภคในประเทศการพัฒนาโครงสร้างพื้นฐานที่อยู่ในแผนงานและการลงทุนโดยตรงจากต่างประเทศที่เพิ่มขึ้นในอุตสาหกรรมขั้นกลางน้ำและปลายน้ำ ส่วนการบริโภคอยู่ในเป้าหมายของการพัฒนาเศรษฐกิจที่รัฐบาลมีมาตรการสนับสนุนได้แก่ การขึ้นค่าจ้างขั้นต่ำ มาตรการช่วยเหลือผู้มีรายได้น้อยและรายได้ปานกลาง มาตรการบรรเทาภาระผู้บริโภคผ่านสวัสดิการสังคม

ส่องเศรษฐกิจปี 2025 พบไทยขยายตัวต่ำสุดในอาเซียน

ขณะที่ GDP ของ 6 ประเทศในอาเซียนพบว่า ประเทศไทยขยายตัวได้ต่ำที่สุดในกลุ่มคาดการณ์จากศูนย์วิจัยกสิกรไทยปี 2025 จีดีพีไทยขยายตัวที่ 2.4% ในขณะที่เวียดนามโต 6.8% ฟิลิปปินส์ 6.1% กัมพูชา 5.3% มาเลเซีย 4.7% อินโดนีเซีย 5.1%

ขณะที่กองทุนการเงินระหว่างประเทศหรือไอเอ็มเอฟ คาดการณ์ว่า GDP ปี 2025 ของ5 ชาติอาเซียน คือ อินโดนีเซีย ฟิลิปปินส์ มาเลเซีย ไทยและสิงคโปร์ขยายตัวได้ 4.6% ดังนั้นจึงเท่ากับว่า เศรษฐกิขของประเทศไทยขยายตัวได้ต่ำกว่าค่าเฉลี่ยของอาเซียนแล้ว

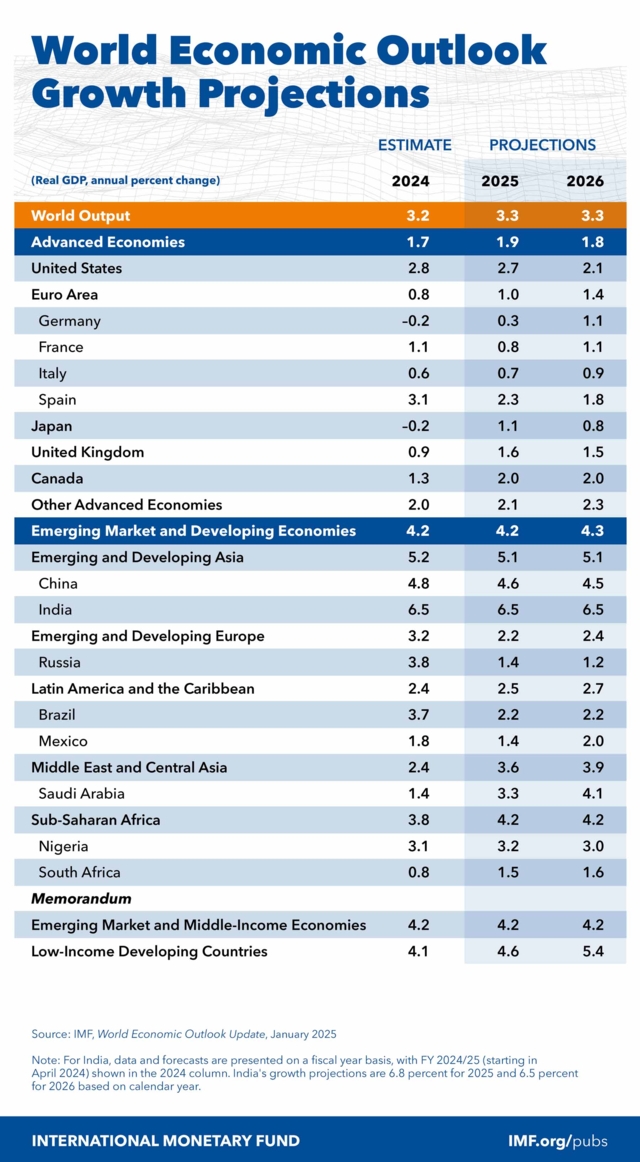

ส่วน GDP โลกปี 2025 อยู่ที่ 3.3 % ซึ่งเติบโตต่ำกว่าค่าเฉลี่ยก่อนโควิดระบาดที่ 3.7 %การคาดการณ์สำหรับปี 2025 นั้นแทบไม่เปลี่ยนแปลงจากการคาดการณ์ใน World Economic Outlook (WEO) เดือนตุลาคม 2024 โดยหลักแล้วเป็นผลมาจากการปรับตัวดีขึ้นในสหรัฐอเมริกาชดเชย กับการปรับลงของเศรษฐกิจหลักอื่นๆ อัตราเงินเฟ้อทั่วไปทั่วโลกคาดว่าจะลดลงเหลือ 4.2 % ในปี 2025 และ 3.5% ในปี 2026

ภาพรวมของเศรษฐกิจโลกในมุมมองของ IMF ยังมีความเสี่ยง แต่แตกต่างกันในแต่ละประเทศท่ามกลางความไม่แน่นอนของนโยบายที่เพิ่มขึ้น การหยุดชะงักที่เกิดจากนโยบายต่อกระบวนการลดภาวะเงินฝืดที่กำลังดำเนินอยู่อาจขัดขวางการเปลี่ยนนโยบายการเงินแบบผ่อนคลาย ซึ่งส่งผลต่อความยั่งยืนทางการคลังและเสถียรภาพทางการเงิน ดังนั้นต้องอาศัยนโยบายที่เน้นไปที่การสร้างสมดุลระหว่างอัตราเงินเฟ้อและกิจกรรมทางเศรษฐกิจ การสร้างบัฟเฟอร์ใหม่ และการยกระดับแนวโน้มการเติบโตในระยะกลางผ่านการปฏิรูปโครงสร้างที่เข้มข้นขึ้น รวมถึงกฎและความร่วมมือพหุภาคีที่แข็งแกร่งขึ้น

ทั้งนี้ IMF คาดว่าเศรษฐกิจสหรัฐจะมีการขยายตัว 2.7% ในปี 2568 จากเดิมคาดการณ์ที่ระดับ 2.2% ขณะที่ IMF ปรับลดคาดการณ์เศรษฐกิจของยูโรโซนสู่ระดับ 1.0% ในปีนี้ จากเดิมที่ระดับ 1.2% ส่วนจีนจะมีการขยายตัว 4.6% ในปี 2568 จากเดิมคาดการณ์ที่ระดับ 4.5%

ที่มา: ศูนย์วิจัยกสิกรไทย , KKP Research ,IMF