ถ้าไม่ลดดอกเบี้ย เศรษฐกิจไทยเสี่ยง ปีนี้ GDP โตไม่ถึง 1.5%

สถานการณ์เศรษฐกิจไทยปี 2568 กำลังถูกกระทบจากสงครามการค้าและทำให้หลายสำนักวิจัยด้านเศรษฐกิจปรับประมาณการณ์ตัวเลข GDP ไทยปีนี้ลงเหลือไม่ถึง 2% นั่นจึงทำให้น้ำหนักในการตัดสินใจลดอัตราดอกเบี้ยของ กนง.รอบนี้ (30 เม.ย.68) มีมากขึ้นและตลาดคาดการณ์ว่า 80% ของการประชุมครั้งนี้ กนง.จะลดดอกเบี้ยลง 0.25% จาก 2.0% เหลือ 1.75%

ข่าวที่เกี่ยวข้อง

การลดหรือไม่ลด อัตราดอกเบี้ยในการประชุมวันที่ 30 เมษายนนี้ ส่งผลกระทบต่อเศรษฐกิจไทยแค่ไหนอย่างไร ?

SPOTLIGHT พูดคุยกับ ดร.ปิยศักดิ์ มานะสันต์ หัวหน้านักวิจัยเศรษฐกิจ ฝ่ายกลยุทธ์การลงทุน บล. InnovestX บริษัทการเงินการลงทุนในกลุ่ม SCBX มองว่า กนง.จำเป็นต้องลดอัตราดอกเบี้ยในครั้งนี้ เพราะกว่าดอกเบี้ยนโยบายจะส่งผ่านสู่ระบบใช้เวลาหลายเดือน ซึ่งสภาพเศรษฐกิจไทยในขณะนี้กำลังได้รับผลกระทบจากสถานการณ์สงครามการค้า

GDP ไทยกำลังชะลอลงอย่างชัดเจนหลายหน่วยงานทั้ง IMF,World Bank ต่างปรับประมาณการณ์ GDP ไทยลดลง และมีคำแนะนำว่าไทยควรผ่อนคลายนโยบายการเงิน นั่นคือการลดดอกเบี้ยลงนั่นเอง

ทั้งนี้ก่อนการประชุมกนง. ตลาดพันธบัตรคาดว่า กนง.จะมีการลดดอกเบี้ย และทำให้มีเงินไหลเข้ากว่า 64,000 ล้านบาทแล้ว ซึ่งการลดดอกเบี้ยจะเป็นตัวช่วยทำให้ต้นทุนทางการเงินของภาครัฐและเอกชนลดลง

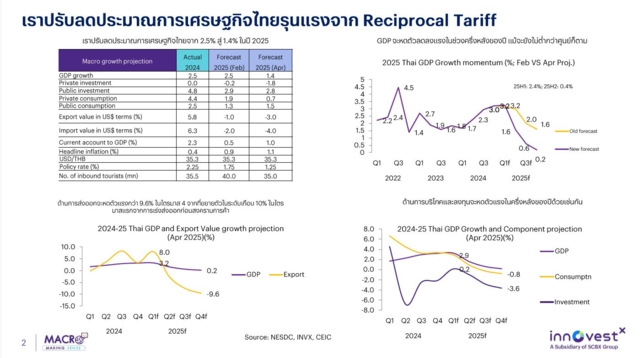

สำหรับการเติบโตของเศรษฐกิจไทยในปี 2568 บล. InnovestX ประเมินว่า จะขยายตัวเหลือ 1.4%แม้ว่าขณะนี้ภาษีตอบโต้ของทรัมป์จะยังไม่ชัดเจน แต่ภาษีขั้นต่ำที่ 10 % ก็ทำร้ายเศรษฐกิจมากให้โตต่ำกว่า 2%ได้

แต่หากไทยโดนภาษี 15% มุมมองของ InnoverstX คาดว่า จะทำให้ GDP โตเหลือแค่ 1.4 % และมีความเป็นไปได้ที่อาจเกิดภาวะถดถอยทางเทคนิคของเศรษฐกิจ คือ GDP ติดลบ 2 ไตรมาสติดต่อกัน โดยสถานการณ์ผลกระทบจะหนักและเห็นชัดเจนขึ้นในช่วงครึ่งหลังของปี 2568 การบริโภค การลงทุน การส่งออก จะติดลบรุนแรง

ดังนั้นหาก กนง.ลดอกเบี้ย มีผลต่อเศรษฐกิจ ดังนี้

1.ต้นทุนทางการเงิน ในประเทศลดลง และการปล่อยสินเชื่อจะดีขึ้น

2.อัตราแลกเปลี่ยน - ที่ผ่านมาดอลลาร์อ่อนค่าบบาทแข็ง หากลดอกเบี้ยมีส่วนช่วยให้เงินบาทอ่อนค่าลงได้บ้าง

3.หนุนตลาดหุ้น - ช่วยให้ต้นทุนของบริษัทจดทะเบียนลดลง มูลค่าของหุ้นในการคำนวณทางการเงินดูดีขึ้น

4.ส่งผลดีต่อมาตรการลงทุนของภาครัฐ - ถ้ารัฐบาลขาดดุลมากขึ้นเพราะจะมีการลงทุนในโครงสร้างพื้นฐานต่างๆ รัฐจำเป็นจะต้องออกบอนด์ ปกติถ้านโยบายกการเงินไม่เปลี่ยนจะดึงสภาพคล่อง crowding out effect ดอกเบี้ยตลาดจะเพิ่มมากขึ้น เอกชนลงทุนลดลง ดังนั้น สิ่งที่ธนาคารกลางควรทำ คือ ช่วยลดดอกเบี้ย เพื่อเติมสภาพคล่อง ดอกเบี้ยจะไม่สูงขึ้น เป็นประโยชน์ต่อต้นทุนในการลงทุนของเอกชนเพิ่มขึ้น หรือเปลี่ยนเป็น crowding in effect

อย่างไรก็ตามความเห็นส่วนตัวของ ดร.ปิยศักดิ์ มองว่า เงินเฟ้อไม่ใช่ความเสี่ยงของประเทศไทย เพราะเป็นสังคมสูงวัยการใช้จ่ายน้อย โอกาสเกิดเงินเฟ้อน้อยเหมือนญีุ่่ปุ่น ดังนั้นไทยเราสามารถอัดฉีดได้มากขึ้น และเคยเสนอให้รัฐฯลงทุน 4 ล้านล้านบาท และลดดอกเบี้ยมาก รวมถึงทำ QE อัดฉีดเงินเข้าระบบผ่านการลงทุนของรัฐฯ จะสามารถพลิกฟื้นเศรษฐกิจไทยได้

“ที่มองเช่นนี้เพราะสถานการณ์เศรษฐกิจจะแย่ค่อนข้างยาว เพราะทรัมป์อยู่ถึง 4 ปี ดังนั้น เราควรทำให้เศรษฐกิจในประเทศเกิดความเชื่อมั่น ดอกเบี้ยนโยบายควรลดลงได้ใกล้ 0% เลยทีเดียว และตอนโควิด -19 ดอกเบี้ยไทยก็ลดลงมาเหลือ 0.5% เช่นกันถือว่าได้ผล ทั้งนี้เพื่อช่วยหนุนเศรษฐกิจ อย่างไรก็ตามหาก กนง.ไม่ลดดอกเบี้ยรอบนี้ เป็นไปได้ที่อาจเห็น GDP ไทยโตเหลือ 1-1.2%”

คอนเทนต์แนะนำ