สถานการณ์หนี้เสีย หรือ NPL ของประเทศไทยกำลังน่าเป็นห่วง ก่อนหน้านี้ผู้จัดการใหญ่เครดิตบูโร โพสข้อมูล NPL ในสินเชื่อรถยนต์ และ หนี้กลุ่มคน Gen Y , Z กำลังเป็นหนี้เสียเพิ่มขึ้น ส่วนข้อมูลล่าสุด เป็นหนี้เสียเดือน มิถุนายน 2566 ที่กลับมาพุ่งทะลุ 1 ล้านล้านบาทอีกครั้ง และยังมีท่าทีว่า หนี้ที่กำลังอยู่ระหว่างการปรับโครงสร้างก็อาจกลายเป็นหนี้เสียในอนาคตเช่นกัน

นายสุรพล โอภาสเสถียร ผู้จัดการใหญ่ บริษัท ข้อมูลเครดิตแห่งชาติ (เครดิตบูโร) ให้ข้อมูลล่าสุด พบว่า เดือนมิถุนายน 2566 จากการประมวลผลจากฐานข้อมูลสถิติที่เอาตัวตนออกไปแล้วของเครดิตบูโรพบข้อเท็จจริงว่าหนี้ครัวเรือนไทยทั้งก้อนหลังการปรับปรุงข้อมูลโดยธปท. เรามีตัวเลขอยู่ที่ 15.96 ล้านล้านบาทคิดเป็น 90.6%ของ GDP ที่สะท้อนว่าเศรษฐกิจของเรามีปัญหาในเรื่องนี้ เรามีปัญหาแล้ว เรามีปัญหาอยู่ เรามีปัญหาต่อ(อีกซักพัก) เรายังออกจากกับดักตรงนี้ไม่ได้ในเวลานี้

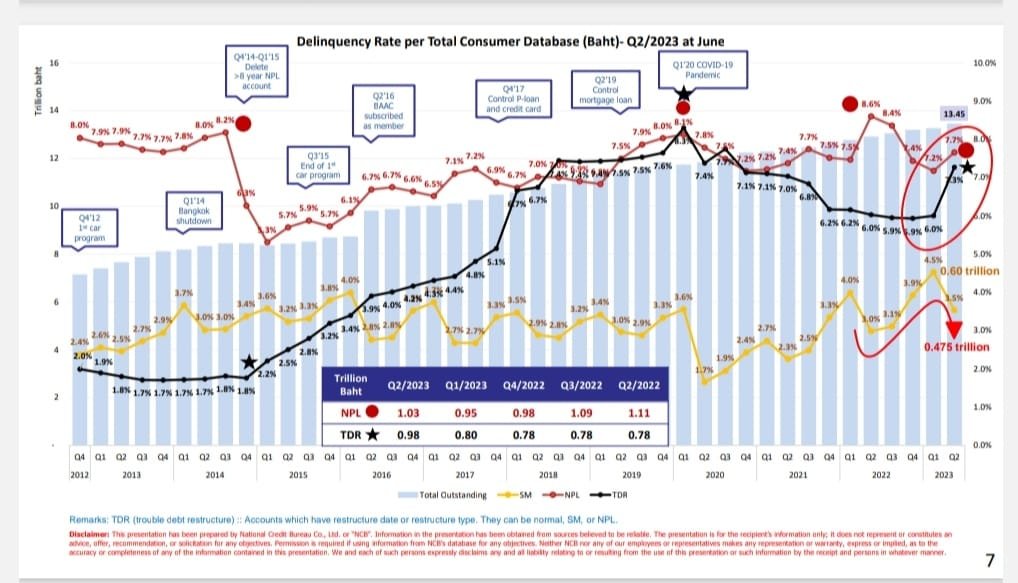

โดยในจำนวนตัวเลขหนี้ครัวเรือนไทย 13.45ล้านล้านบาท จัดเก็บอยู่ในระบบของเครดิตบูโร ครอบคลุม 32 ล้านลูกหนี้ ที่เป็นหนี้กับสถาบันการเงินไทยกว่า 135 แห่ง

หนี้เสียโดยรวมเดือน มิ.ย.66 กลับมาทะลุ 1 ล้านล้านบาทอีกครั้ง

หนี้เสียไปแล้วรอการแก้ไขในตอนนี้กลับมาแตะระดับ 1ล้านล้านบาทอีกครั้งในเดือนมิถุนายน 2566 ที่ระดับ 1.03ล้านล้านบาทคิดเป็น 7.7% เมื่อไตรมาส 1ปี 2566 มันอยู่ที่ 9.5แสนล้านบาทครับ

คำถามคือมันจะไปต่อหรือไม่ คำตอบคือมันต้องไปต่อแน่ด้วยสถานการณ์ทางเศรษฐกิจแบบยังไม่ฟื้นตัวเต็มที่และทั่วถึง ประกอบกับจะมีการชักคืนมาตรการช่วยเหลือออกตามแผน แล้วกลับไปใช้มาตรการตามปกติเดิมมารองรับ ตามการคาดการณ์จะไม่ไหลมาแบบรุนแรง แต่มีโอกาสเพิ่มแน่ๆ

ส่วนหนี้เสียที่เอาไปปรับโครงสร้าง เอาไปซ่อม เพื่อให้กลับมาเป็นหนี้ดี จ่ายได้ ตรงนี้มีจำนวน 9.8แสนล้านบาทครับ เพิ่มขึ้นจากไตรมาสที่ผ่านมาที่อยู่ที่ระดับ 8แสนล้านบาท แน่นอนว่ามาจากการเร่งเข้าไปช่วยเหลือ, ช่วยปรับโครงสร้างหนี้ตามมาตรการที่ออกแบบมาโดยธปท.

ไส้ในของหนี้ที่เสียไปแล้วหรือหนี้ NPLs ประกอบด้วย หนี้กู้ซื้อรถยนต์เกือบ 2แสนล้านบาท หนี้กู้ซื้อบ้าน ที่อยู่อาศัย 1.8แสนล้านบาท หนี้ Ploan 2.5แสนล้านบาท บัตรเครดิต 5.6หมื่นล้านบาท หนี้เกษตร 7.2หมื่นล้านบาท เป็นต้น ที่น่าสังเกตคือหนี้กู้มาซื้อรถยนต์นั้นมันเพิ่มขึ้นจากกลางปีที่แล้ว มิถุนายน 2565 สูงถึง 18% อันนี้ต้องยอมรับว่ากลิ่นไม่ค่อยดี

แม้ว่าทุกๆคนกำลังรอกลิ่นแห่งความเจริญงอกงามทางเศรษฐกิจในอนาคตตามที่แต่ละคนวาดหวังแต่กลิ่นแห่งความเป็นจริงวันนี้และในระยะอันใกล้มันส่งผ่านตัวเลขออกมาแบบทำให้ไม่สบายใจ ไม่สบายเนื้อสบายตัวเอาเสียเลยในเวลานี้

หนี้เสียรหัส 21 จากตอนโควิด สูงขึ้นเป็น 3.7 แสนล้านบาท

จากหนี้เสีย, หนี้ NPLs ทั้งหมด 1.03 ล้านล้านบาทนั้น เป็นหนี้เสียรหัส 21 มีจำนวน 3.7แสนล้านบาท คิดเป็นจำนวนรายลูกหนี้ 3.4ล้านคน ข้อสังเกตที่สำคัญคือ จากไตรมาสที่ 1ปี 2566 หรือเมื่อสามเดือนก่อนตัวเลขมันอยู่ที่ 3.1แสนล้านบาท การเพิ่มของจำนวนเงินและจำนวนรายทั้งๆที่มีการเร่งปรับโครงสร้างหนี้ตามมาตรการแบบมุ่งเป้าอย่างเต็มกำลัง สะท้อนให้เห็นถึงความอ่อนแรงของความสามารถในการชำระหนี้ของลูกหนี้กลุ่มนี้ที่ชัดเจน คำถามคือในระยะเวลาที่เหลือก่อนชักเอามาตรการปรับโครงสร้างหนี้ระยะยาวหรือมาตรการฟ้าส้มออกไปในปลายปี ธันวาคม 2566นี้ จะส่งผลให้เกิดความอืด, ความหนืดในการเร่งจัดการหนี้เสียเป็นหนี้ดีตามที่มุ่งหวังหรือไม่

ผมได้แต่ภาวนาให้ลูกหนี้เกรดดีๆในช่วงก่อนโควิดเหล่านี้ได้มีโอกาสกลับมาเป็นหนี้ดีได้อีกครั้ง และหากจะมีมาตรการที่ชัดเจน ถูกฝาถูกตัวออกมาสำหรับกลุ่มนี้เพิ่มเติม ไม่ตัดออกก็จะเป็นกุศลสำหรับเศรษฐกิจไทยเป็นอย่างยิ่ง

แนวโน้มไม่เกิด NPL Clift แต่ หนี้เสียบ้าน-รถยนต์ น่าเป็นห่วง

จากข้อมูลพบว่า หนี้ที่กำลังจะเสีย, หนี้ SM, หนี้ที่กล่าวถึงเป็นพิเศษ(Special mention loan) หรือหนี้ที่มีการค้างชำระ 31-90วันแต่ยังไม่ข้ามเส้นการค้างชำระเกิน 90วัน มีหนี้ที่กำลังจะกลายเป็นหนี้เสีย 4.75แสนล้านบาท มันลดลงมาจากไตรมาสที่ 1ของปี 2566 เดือนมีนาคม ที่มีอยู่สูง 6แสนล้านบาท

อย่างไรก็ตามเมื่อเราเข้าไปดูไส้ในจะพบว่า 2แสนล้านบาทเป็นหนี้กู้ซื้อรถยนต์ 1.3แสนล้านบาทเป็นหนี้กู้ซื้อบ้านในจำนวนนี้ 9หมื่นล้านบาท เป็นลูกหนี้ของสถาบันการเงินของรัฐ ซึ่งก็จะสะท้อนไปที่บ้านราคาไม่แพง กลุ่มรายได้ปานกลาง, รายได้น้อย นอกจากนี้ยังมีหนี้ Ploan อีก 8.6หมื่นล้านบาท

ตัวเลขหนี้กำลังจะเสียลดลงมาจากไตรมาสที่แล้วที่พุ่งไประดับ 6แสนล้านบาทจนผู้คนตกใจและลดลงมาเป็น 4.75แสนล้านบาท หากและถ้าเราคิดต่อว่าอัตราการไหลไปเป็นหนี้เสียหรือกลายไปเป็นหนี้ NPLs แล้วจะพบว่าจากข้อมูลที่สื่อมวลชนสอบถามในวันแถลงข่าวของธปท. นั้นพบว่า Migration rate ของสินเชื่อบ้านอยู่ที่ 22%, สินเชื่อรถยนต์ 12%, สินเชื่อส่วนบุคคล 54% และบัตรเครดิต 57% อัตราส่วนนี้บอกอะไรกับเราบ้าง มันก็เป็นตัวบอกว่า หนี้เสียที่จะไหลมาจากหนี้กำลังจะเสียนั้นมันคงจะยังไม่เป็นขนาดถล่มทลาย แบบตกหน้าผากัน

แต่ก็อย่าลืมว่าการค้างชำระในส่วนของหนี้ที่มีหลักประกันเช่นรถยนต์, บ้านที่อยู่อาศัยนั้น เป็นอะไรที่ไม่น่าจะสบายใจนัก ประกอบกับเรายังมีเรื่องของค่าครองชีพ, ค่าไฟฟ้า ค่าน้ำมันเชื้อเพลิงอีกส่วนหนึ่งที่ค่อยๆเพิ่มขึ้น แรงกดดันจากค่าใช้จ่ายตรงนี้มันจะมาเบียดรายได้ที่ไม่ค่อยจะแน่นอน มั่นคง เพียงพอที่จะรองรับการเอาไปชำระหนี้ในแต่ละเดือนได้ให้ไม่เกิดการค้างชำระได้ขนาดไหน

ผมนำตัวเลขนี้มาเสนอเพื่อให้ท่านที่สนใจได้ตระหนัก อย่าตื่นตระหนก แต่ต้องคิดให้ตก คิดให้ออก คิดให้ได้ว่า ถ้าเราเป็นลูกหนี้ที่เลี้ยงงวดการจ่ายหนี้เดือนชนเดือนแล้ว เราควรรีบเข้าไปขอคำปรึกษา ทางด่วนแก้หนี้ คลีนิคแก้หนี้ หรือโทร 1213 เพื่อขอความช่วยเหลือได้แล้วหรือยังในตอนนี้นะครับ #มองความจริงอย่างที่เป็น อย่ามองตัวเลขอย่างที่อยากจะให้มันเป็น