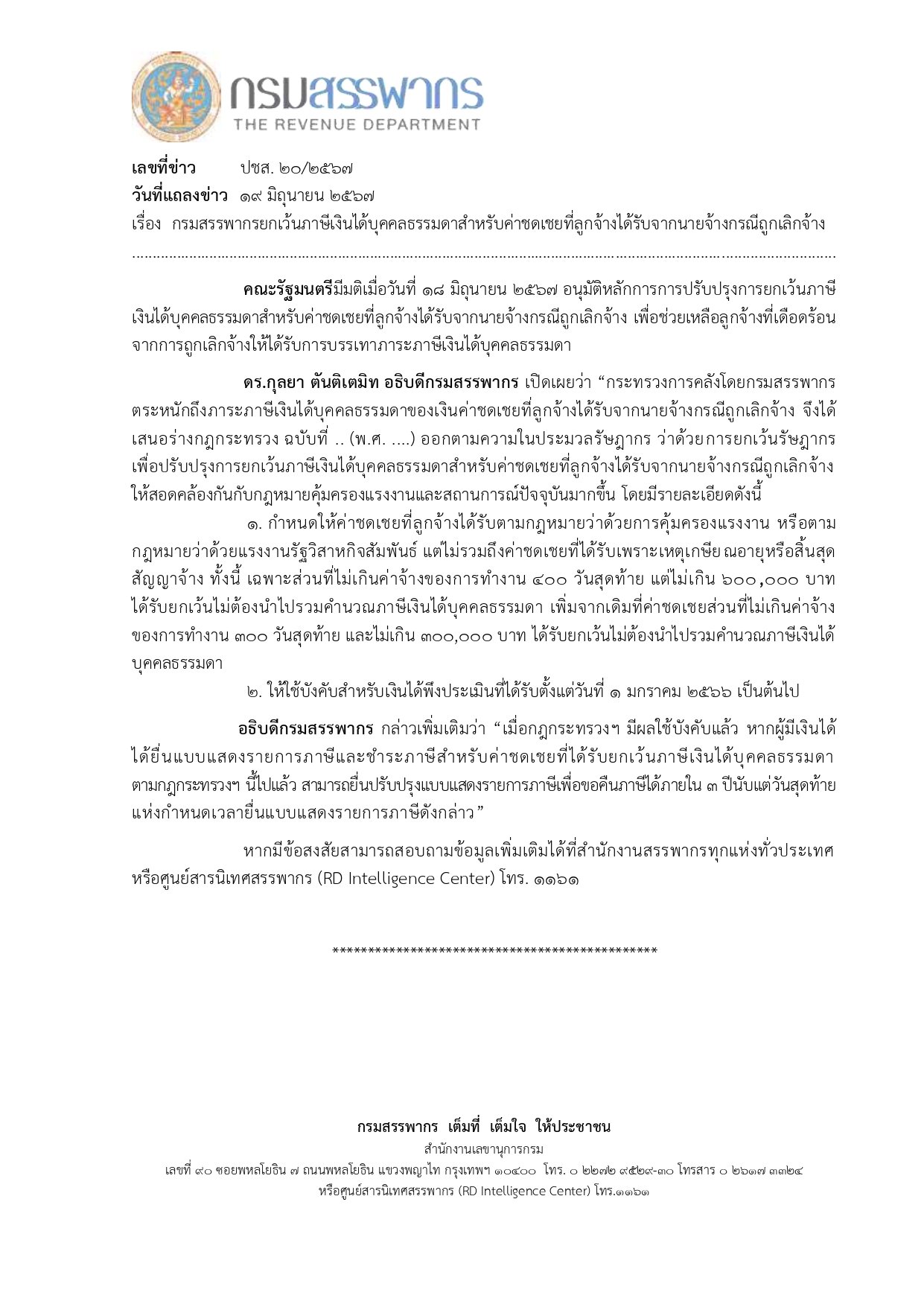

กรมสรรพากรยกเว้นภาษีเงินได้บุคคลธรรมดา สำหรับค่าชดเชยที่ลูกจ้างได้รับจากนายจ้างกรณีถูกเลิกจ้าง

คณะรัฐมนตรีมีมติเมื่อวันที่ 18 มิถุนายน 2567 อนุมัติหลักการการปรับปรุงการยกเว้นภาษีเงินได้บุคคลธรรมดาสำหรับค่าชดเชยที่ลูกจ้างได้รับจากนายจ้างกรณีถูกเลิกจ้าง เพื่อช่วยเหลือลูกจ้างที่เดือดร้อนจากการถูกเลิกจ้างให้ได้รับการบรรเทาภาระภาษีเงินได้บุคคลธรรมดา

ดร.กุลยา ตันติเตมิท อธิบดีกรมสรรพากร เปิดเผยว่า กระทรวงการคลังโดยกรมสรรพากรตระหนักถึงภาระภาษีเงินได้บุคคลธรรมดาของเงินค่าชดเชยที่ลูกจ้างได้รับจากนายจ้างกรณีถูกเลิกจ้าง จึงได้เสนอร่างกฎกระทรวง ฉบับที่ ..(พ.ศ. ...) ออกตามความในประมวลรัษฎากร ว่าด้วยการยกเว้นรัษฎากรเพื่อปรับปรุงการยกเว้นภาษีเงินได้บุคคลธรรมดาสำหรับค่าชดเชยที่ลูกจ้างได้รับจากนายจ้างกรณีถูกเลิกจ้างให้สอดคล้องกันกับกฎหมายคุ้มครองแรงงานและสถานการณ์ปัจจุบันมากขึ้น โดยมีรายละเอียดดังนี้

1.กำหนดให้ค่าชดเซยที่ลูกจ้างได้รับตามกฎหมายว่าด้วยการคุ้มครองแรงงาน หรือตามกฎหมายว่าด้วยแรงงานรัฐวิสาหกิจสัมพันธ์ แต่ไม่รวมถึงค่าชดเชยที่ได้รับเพราะเหตุเกษียณอายุหรือสิ้นสุดสัญญาจ้าง ทั้งนี้ เฉพาะส่วนที่ไม่เกินค่าจ้างของการทำงาน 400 วันสุดท้าย แต่ไม่เกิน 600,000 บาท ได้รับยกเว้นไม่ต้องนำไปรวมคำนวณภาษีเงินได้บุคคลธรรมดา เพิ่มจากเดิมที่ค่าชดเชยส่วนที่ไม่เกินค่าจ้างของการทำงาน 300 วันสุดท้าย และไม่เกิน 300,000 บาท ได้รับยกเว้นไม่ต้องนำไปรวมคำนวณภาษีเงินได้บุคคลธรรมดา

2. ให้ใช้บังคับสำหรับเงินได้พึงประเมินที่ได้รับตั้งแต่วันที่ 1 มกราคม 2566 เป็นต้นไป

อธิบดีกรมสรรพากร กล่าวเพิ่มเติมว่า "เมื่อกฎกระทรวงฯ มีผลใช้บังคับแล้ว หากผู้มีเงินได้ได้ยื่นแบบแสดงรายการภาษีและชำระภาษีสำหรับค่าชดเชยที่ได้รับยกเว้นภาษีเงินได้บุคคลธรรมดาตามกฎกระทรวงนี้ไปแล้ว สามารถยื่นปรับปรุงแบบแสดงรายการภาษีเพื่อขอคืนภาษีได้ภายใน 3 ปีนับแต่วันสุดท้าย

แห่งกำหนดเวลายื่นแบบแสดงรายการภาษีดังกล่าว"

หากมีข้อสงสัยสามารถสอบถามข้อมูลเพิ่มเติมได้ที่สำนักงานสรรพากรทุกแห่งทั่วประเทศหรือศูนย์สารนิเทศสรรพากร (RD Intelligence Center) โทร. 1161