ปี 67 อสังหาฯอ่วม! บ้านใหม่เสี่ยงค้างสูงในรอบ 8 ปี หนี้ครัวเรือนพุ่ง

อสังหาริมทรัพย์ หนึ่งในอุตสาหกรรมที่มีผลต่อการขับเคลื่อนเศรษฐกิจของประเทศ แต่ปัจจุบันต้องเผชิญความท้าทายรอบด้าน จากปัจจัยภายในและภายนอก ไม่ว่าจะเป็นปัญหาหนี้ครัวเรือนสูง การปล่อยสินเชื่อที่มีความเข้มงวดมากขึ้นจากสถาบันการเงิน หรือแม้แต่พฤติกรรมของคนรุ่นใหม่ที่เปลี่ยนไปจากสถานการณ์หลังโควิด และความไม่มั่นใจในเรื่องของเศรษฐกิจ โดยเน้น ‘เช่า’ มากกว่า ‘ซื้อ’

ข่าวที่เกี่ยวข้อง

ทำให้ผู้ประกอบการอสังหาริมทรัพย์หลายราย เริ่มชะลอการเปิดตัวโครงการใหม่ๆ เพื่อลดความเสี่ยงจากภาวะอุปสงค์ที่ไม่แน่นอน รวมถึงเทรนด์ของผู้บริโภคที่ซื้อโครงการอสังหาริมทรัยพ์ที่สร้างเสร็จแล้ว พร้อมอยู่ ไม่เหมือนกับ 10 ปีที่ผ่านมา ที่คนซื้อตัดสินใจซื้อจากใบกระดาษ

ส่วนกำลังซื้อจากต่างชาติ ก็มีสัญญาณการชะลอตัวจากภาวะเศรษฐกิจโลก รวมถึงสงครามรัสเซีย-ยูเครน โดยเฉพาะเศรษฐกิจจีนที่ยังไม่ฟื้นตัวเต็มที่

บทความนี้ SPOTLIGHT ชวนทุกคนมา เจาะตลาดอสังหาริมทรัพย์ในปี 2567 หลังพบยอดโอนบ้านใหม่เสี่ยงค้างสูงสุดในรอบ 8 ปี และทิศทางในปี 2568 อสังหาริมทรัพย์ไทยจะกลับมาสดใสหรือไม่?

ในปี 2567 ตลาดอสังหาริมทรัพย์ในประเทศไทย โดยเฉพาะกรุงเทพฯ และปริมณฑล เผชิญกับความท้าทายอย่างต่อเนื่องจากภาวะเศรษฐกิจที่ชะลอตัว ปัจจัยสำคัญที่ส่งผลต่อการชะลอตัวนี้ได้แก่ปัญหาหนี้ครัวเรือนที่สูงถึง 90% ของ GDP การปฏิเสธสินเชื่อที่อยู่อาศัยยังคงอยู่ในระดับสูง และการสะสมของสินค้าคงค้าง (inventory) ที่เพิ่มขึ้นอย่างต่อเนื่อง ซึ่งทำให้ผู้ประกอบการเลือกที่จะชะลอการเปิดตัวโครงการใหม่ รวมถึงมุ่งเน้นไปที่การพัฒนาโครงการระดับราคาสูง ซึ่งอาจนำไปสู่การอิ่มตัวในตลาดสินค้าระดับนี้ในอนาคต

ปัญหาหนี้ครัวเรือน - แบงก์ปล่อนสินเชื่อยาก ส่งผลอสังหาฯ กำลังซื้อหด ยอดโอนสะดุด

สายงานสินเชื่อธุรกิจ ธนาคารเกียรตินาคินภัทร วิเคราะห์ว่าแนวโน้มความต้องการที่อยู่อาศัยในปี 2567 ยังคงเผชิญกับแรงกดดันจากปัจจัยทางเศรษฐกิจสำคัญหลายประการ โดยเฉพาะ

- ปัญหาภาระหนี้ครัวเรือนและค่าใช้จ่ายที่ยังอยู่ในระดับสูง ซึ่งส่งผลกระทบโดยตรงต่อการตัดสินใจซื้อที่อยู่อาศัยของประชาชนเป็นอย่างมาก

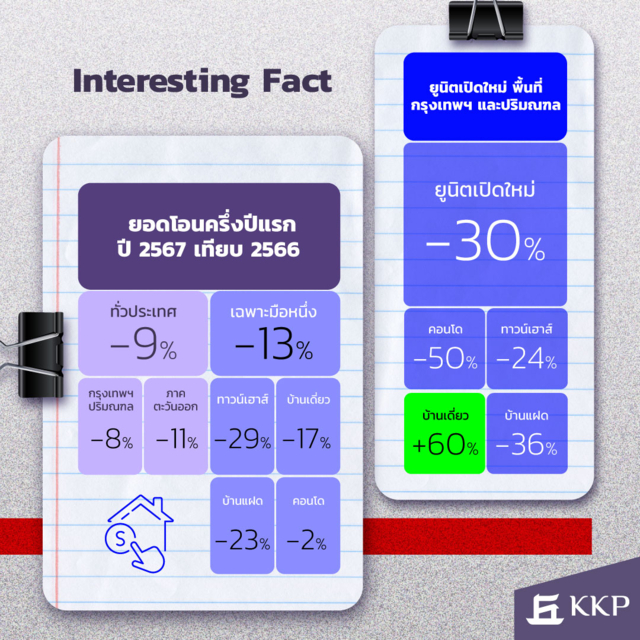

- การปล่อยสินเชื่อที่มีความเข้มงวดมากขึ้นจากสถาบันการเงิน โดยยอดโอนกรรมสิทธิ์ที่อยู่อาศัยทั่วประเทศครึ่งปีแรกปี 2567 ลดลง 9% เมื่อเทียบกับช่วงเดียวกันของปี 2566 โดยคาดการณ์ว่าทั้งปี 2567 ยอดโอนกรรมสิทธิ์ที่อยู่อาศัยทั่วประเทศ อาจลดลงต่อเนื่องในครึ่งปีหลัง และจะอยู่ในระดับต่ำสุดในรอบ 8 ปี อันเนื่องมาจากภาพรวมเศรษฐกิจประเทศที่ยังชะลอตัว และภัยธรรมชาติที่ยังเกิดขึ้นในหลายพื้นที่

อย่างไรก็ตาม ในส่วนของตลาดบ้านมือสองเริ่มมีสัญญาณบวกที่ปรับตัวดีขึ้น เนื่องจากได้รับแรงสนับสนุนจากมาตรการของภาครัฐที่เอื้อประโยชน์ต่อกลุ่มนี้เป็นพิเศษ สำหรับปี 2568 แนวโน้มการโอนกรรมสิทธิ์ที่อยู่อาศัยทั่วประเทศมีโอกาสปรับตัวเพิ่มขึ้นได้ หากรัฐบาลใหม่สามารถดำเนินนโยบายกระตุ้นเศรษฐกิจอย่างมีประสิทธิภาพ เช่น การเร่งการใช้จ่ายภาครัฐ การขยายมาตรการลดหย่อนค่าธรรมเนียม และการลดภาษีจากดอกเบี้ยบ้าน มาตรการเหล่านี้จะช่วยสร้างโอกาสให้ยอดโอนกรรมสิทธิ์กลับมาขยายตัวได้

ปี 67 อสังหาฯ อ่วม! ยอดโอนบ้านใหม่เสี่ยงค้างสูงสุดในรอบ 8 ปี

1. ยอดโอนกรรมสิทธิ์ที่อยู่อาศัยในปี 2567

จากการคาดการณ์ ยอดโอนกรรมสิทธิ์ที่อยู่อาศัยทั่วประเทศจะลดลง 15% หรือประมาณ 320,000 หน่วย ซึ่งเป็นยอดที่ต่ำที่สุดในรอบ 8 ปี โดยกรุงเทพฯ และปริมณฑลจะลดลง 8% และในภาคตะวันออกลดลงถึง 11% สาเหตุหลักมาจากการปฏิเสธสินเชื่อของธนาคารที่ยังคงเข้มงวด ประกอบกับภาระหนี้ครัวเรือนที่เพิ่มขึ้นอย่างต่อเนื่อง และภาวะเศรษฐกิจที่ยังไม่ฟื้นตัวเต็มที่ ส่งผลให้ผู้บริโภคชะลอการตัดสินใจซื้อที่อยู่อาศัย

2. การเปิดตัวโครงการใหม่ในปี 2567

การเปิดตัวโครงการใหม่ในปี 2567 มีแนวโน้มลดลงอย่างชัดเจน โดยเฉพาะในกลุ่มคอนโดมิเนียมที่มียอดเปิดตัวลดลงถึง 50% เมื่อเทียบกับปี 2566 โดยเฉพาะในกลุ่มคอนโดที่มีราคาต่ำกว่า 3 ล้านบาท ซึ่งเป็นผลมาจากภาวะเศรษฐกิจและการแข่งขันในตลาดที่สูง นอกจากนี้ โครงการแนวราบก็มีการชะลอการเปิดตัวเช่นกัน แต่ลดลงในอัตราที่น้อยกว่า (3%)

ตลาดบ้านเดี่ยวมีการเติบโตถึง 60% ในเขตปริมณฑล แสดงให้เห็นถึงความสนใจของผู้บริโภคที่มีกำลังซื้อสูงที่ต้องการที่อยู่อาศัยขนาดใหญ่และความเป็นส่วนตัว ขณะที่โครงการทาวน์เฮ้าส์กลับพบว่ามียอดเปิดตัวลดลงถึง 24% เนื่องจากกำลังซื้อของกลุ่มระดับกลาง-ล่างลดลงอย่างชัดเจน

3. แนวโน้มการพัฒนาโครงการและความต้องการในปี 2567

บ้านเดี่ยวและทาวน์เฮ้าส์เป็นประเภทที่อยู่อาศัยที่ยังคงมีความต้องการสูง โดยเฉพาะในระดับราคา 5-10 ล้านบาท ซึ่งยังคงเป็นกลุ่มที่มีกำลังซื้อสูงและต้องการพื้นที่ขนาดใหญ่ ในขณะที่บ้านเดี่ยวระดับราคามากกว่า 15 ล้านบาทเริ่มมีสัญญาณการอิ่มตัว และสินค้าคงค้างของบ้านในระดับนี้มีโอกาสเพิ่มขึ้นอย่างต่อเนื่อง ในทางกลับกัน ทาวน์เฮ้าส์กลุ่มระดับราคาต่ำกว่า 3 ล้านบาทได้รับผลกระทบจากภาวะเศรษฐกิจและการแข่งขันที่สูง จากคอนโดมิเนียมที่มีทำเลดีกว่า ผู้พัฒนาหลายรายจึงต้องหันมามุ่งเน้นพัฒนาโครงการในกลุ่มที่อยู่อาศัยแนวราบที่สามารถตอบสนองความต้องการของผู้บริโภคได้ดีขึ้นในภาวะเศรษฐกิจปัจจุบัน

4. การปรับตัวของผู้พัฒนาอสังหาริมทรัพย์

ผู้พัฒนาโครงการอสังหาริมทรัพย์ในปี 2567 ได้มีการปรับตัวอย่างต่อเนื่องเพื่อลดความเสี่ยงจากตลาดที่ชะลอตัว เช่น การลดต้นทุนการดำเนินงาน หันมาให้ความสำคัญกับการพัฒนาโครงการที่มีความยั่งยืน รวมถึงการขยายธุรกิจไปยังกลุ่มอื่นๆ เช่น โรงแรม อพาร์ทเม้นท์ และสถานออกกำลังกาย เพื่อลดการพึ่งพาตลาดอสังหาริมทรัพย์เพียงอย่างเดียว

โดยภาพรวมของตลาดอสังหาริมทรัพย์ในปี 2567 ยังคงเผชิญกับความท้าทายอย่างหนักจากภาวะเศรษฐกิจที่ยังไม่ฟื้นตัวเต็มที่ รวมถึงปัญหาหนี้ครัวเรือนและการปฏิเสธสินเชื่อที่ยังอยู่ในระดับสูง ส่งผลให้ยอดโอนกรรมสิทธิ์ที่อยู่อาศัยและการเปิดตัวโครงการใหม่ลดลงอย่างมาก โดยเฉพาะในกลุ่มคอนโดมิเนียมที่ได้รับผลกระทบหนักที่สุด อย่างไรก็ตาม การโอนกรรมสิทธิ์ของชาวต่างชาติยังคงเป็นปัจจัยบวกที่ช่วยขับเคลื่อนตลาดได้ในบางพื้นที่ ขณะที่การปรับตัวของผู้พัฒนาอสังหาริมทรัพย์มุ่งเน้นไปที่ความยั่งยืนและการขยายธุรกิจเพื่อลดความเสี่ยงจากตลาดที่ผันผวน

เจาะภาพรวมการโอนกรรมสิทธิ์คอนโดมิเนียม จากกำลังซื้อต่างชาติ

การเติบโตของการลงทุนในคอนโดมิเนียมจากชาวต่างชาติ

: การลงทุนในคอนโดมิเนียมของชาวต่างชาติยังคงมีแนวโน้มเติบโตในบางภูมิภาค โดยเฉพาะพื้นที่ที่เป็นศูนย์กลางการท่องเที่ยวและการลงทุน เช่น กรุงเทพฯ และภูเก็ต ซึ่งได้รับอานิสงส์จากนโยบายดึงดูดการลงทุนต่างชาติและแนวโน้มเศรษฐกิจโลก

กลุ่มผู้ซื้อหลัก

: จากการโอนกรรมสิทธิ์คอนโดทั้งหมดในปี 2566 พบว่า 1.ชาวจีน 39% 2.ชาวรัสเซีย 13% 3.เยอรมัน 5% 4. อังกฤษ 5% โดยการลงทุนจากชาวจีนยังเป็นตัวขับเคลื่อนหลักของการเติบโตในตลาดคอนโดมิเนียมของไทย

พื้นที่ที่ได้รับความนิยม

- ภูเก็ต เป็นพื้นที่ที่ชาวต่างชาตินิยมลงทุนในคอนโดมิเนียมมากที่สุด เนื่องจากเป็นศูนย์กลางการท่องเที่ยวระดับโลก

- พื้นที่กรุงเทพฯ ได้รับความนิยมโดยเฉพาะในพื้นที่แนวรถไฟฟ้าและย่านธุรกิจหลักในแนวรถไฟฟ้าสายสีเขียวและสายสีน้ำเงิน

- พัทยา เป็นแหล่งที่น่าสนใจสำหรับการลงทุนคอนโดเพื่อเช่า

ปัจจัยสนับสนุนการเติบโตในอนาคต

: การเติบโตของตลาดคอนโดมิเนียมจากชาวต่างชาติจะได้รับแรงหนุนจากนโยบายดึงดูดการลงทุน เช่น การเปิดโอกาสให้ชาวต่างชาติถือครองกรรมสิทธิ์คอนโดได้สูงถึง 49% และการพัฒนาโครงสร้างพื้นฐาน เช่น สนามบิน รถไฟความเร็วสูง และระบบขนส่งมวลชน ซึ่งจะช่วยเพิ่มความสะดวกในการเดินทางและดึงดูดนักลงทุน

เจาะแนวโน้มตลาดต่างชาติในปี 2568

: แม้ว่าตลาดคอนโดมิเนียมสำหรับชาวต่างชาติยังมีแนวโน้มเติบโต แต่ตลาดยังเผชิญกับความไม่แน่นอนจากปัจจัยภายนอก เช่น การชะลอตัวของเศรษฐกิจโลกและสงครามรัสเซีย-ยูเครน โดยเฉพาะเศรษฐกิจจีนที่ยังไม่ฟื้นตัวเต็มที่ ซึ่งอาจส่งผลให้กำลังซื้อจากชาวจีนไม่กลับมาสูงตามคาด ขณะเดียวกัน กรุงเทพฯ และภูเก็ต ยังคงเป็นพื้นที่ที่ได้รับความนิยม และภูเก็ตยังคงมียอดขายที่ขยายตัวอย่างต่อเนื่อง ในปี 2568 แม้จะมีความไม่แน่นอนทางเศรษฐกิจโลก แต่พื้นที่สำคัญอย่างกรุงเทพฯ และภูเก็ต ยังคงเป็นจุดหมายปลายทางที่ดึงดูดการลงทุนจากชาวต่างชาติ เนื่องจากความพร้อมทางโครงสร้างพื้นฐานและการพัฒนาอย่างต่อเนื่อง โดยเฉพาะภูเก็ต ซึ่งคาดว่าจะมีการเติบโตอย่างต่อเนื่องในปี 2568

เปิดแนวโน้ม ทิศทางอสังหาฯ ปี 68

KKP คาดว่า แนวโน้มปี 2568 จะมีการฟื้นตัวแบบช้าๆ โดยมีปัจจัยบวกจากการลดดอกเบี้ยและการขยายตัวของภาคบริการ อย่างไรก็ตาม ตลาดคอนโดราคาต่ำยังคงเผชิญความท้าทายสูง ในขณะที่ตลาดแนวราบ โดยเฉพาะบ้านเดี่ยวระดับกลาง จะยังคงเป็นกลุ่มที่น่าสนใจในการลงทุน

1. การปรับตัวของกำลังซื้อ

- ดอกเบี้ยที่ลดลง คาดว่าการปรับลดอัตราดอกเบี้ยระหว่าง 0.5% - 0.75% ในปี 2568 จะช่วยกระตุ้นกำลังซื้อของผู้บริโภคได้ โดยเฉพาะกลุ่มระดับกลางและล่างที่ได้รับผลกระทบจากหนี้ครัวเรือนสูงในช่วงก่อนหน้า การลดดอกเบี้ยจะช่วยเพิ่มโอกาสในการได้รับสินเชื่อและช่วยให้ผู้บริโภคกลุ่มนี้สามารถตัดสินใจซื้อที่อยู่อาศัยได้มากขึ้น

- การปรับตัวของภาคบริการ ภาคบริการที่คาดว่าจะขยายตัวมากขึ้นในปี 2568 จะช่วยสร้างรายได้และกระตุ้นการบริโภคในวงกว้าง ส่งผลบวกต่อตลาดอสังหาฯ ที่เชื่อมโยงกับภาคบริการในเมืองใหญ่ เช่น กรุงเทพฯ และแหล่งท่องเที่ยว

2. โอกาสของการพัฒนาโครงการบ้านแนวราบ

ผู้ประกอบการควรปรับเปลี่ยนพัฒนาโครงการแนวราบ เพื่อตอบสนองความต้องการที่อยู่อาศัยจริง (Real Demand) โดยเฉพาะในเขตปริมณฑลและชานเมืองซึ่งความเจริญจะขยายมาทางโซนตะวันออกและโซนเหนือ อย่างไรก็ตามการพัฒนาบ้านเดี่ยวในราคาสูงกว่า 20 ล้านบาทอาจเผชิญภาวะอิ่มตัว แต่โครงการบ้านเดี่ยวในราคากลาง (7-15 ล้านบาท) จะยังคงเป็นตลาดที่น่าลงทุน ส่วนทาวน์เฮ้าส์ กลุ่มระดับราคากลาง-ล่าง ยังคงต้องเฝ้าระวัง จากปัญหารายได้ยังปรับไม่ทันกับราคาทาวน์เฮ้าส์ที่ปรับตัวสูงขึ้น และภาระหนี้ของกลุ่มผู้ซื้อบ้านราคานี้ยังอยู่ในระดับสูง ส่วนบ้านแฝดยังสามารถพัฒนาได้ และมีแนวโน้มเติบโตขึ้น

3. โอกาสของการพัฒนาโครงการคอนโด

คอนโดระดับราคาต่ำกว่า 3 ล้านบาทมีการแข่งขันสูงและกำลังซื้อที่จำกัด น่าจะยังคงชะลอตัวต่อเนื่องในปี 2568 หากไม่มีมาตรการกระตุ้นจากภาครัฐ เช่น การสนับสนุนสินเชื่อที่อยู่อาศัยสำหรับกลุ่มนี้ การแข่งขันในตลาดนี้จะยังคงสูง โดยเฉพาะในพื้นที่ที่มีอุปทานคอนโดล้นตลาด อย่างไรก็ตามกลุ่มนี้จะมีโอกาสในการฟื้นตัวกลับมาเติบโตได้เมื่อโครงการรถไฟฟ้าสร้างใกล้แล้วเสร็จ หรือมีความชัดเจนมากขึ้น อย่าง สายสีม่วงใต้ (เตาปูน-ราษฏร์บูรณะ) สายสีส้มตะวันตก (ศูนย์วัฒนธรรม-บางขุนนนท์) และสายสีน้ำตาล (แคราย-ลำสาลี)

4. แนวโน้มการลงทุนจากต่างชาติ

ตลาดการซื้อคอนโดของชาวต่างชาติ โดยเฉพาะกลุ่มนักลงทุนจีนและรัสเซีย จะยังคงเป็นปัจจัยที่สำคัญในการขับเคลื่อนตลาดคอนโดในพื้นที่กรุงเทพฯ และจังหวัดท่องเที่ยว เช่น ภูเก็ต พัทยา การพัฒนาของระบบโครงสร้างพื้นฐาน เช่น โครงการรถไฟฟ้าและสนามบินจะช่วยกระตุ้นการลงทุนในกลุ่มนี้เพิ่มขึ้น แต่การฟื้นตัวของกำลังซื้อชาวจีนจะขึ้นอยู่กับเศรษฐกิจโลกและการฟื้นตัวของเศรษฐกิจจีนเป็นหลัก

5. เทรนด์การพัฒนาอสังหาริมทรัพย์อย่างยั่งยืน

แนวโน้มการพัฒนาโครงการอสังหาริมทรัพย์ ที่เน้นความยั่งยืน เช่น บ้านประหยัดพลังงาน ระบบกรองอากาศเพื่อลดมลพิษในการอยู่อาศัย การใช้วัสดุรักษ์โลก ที่ลดการปล่อยก๊าซเรือนกระจก ฯลฯ จะเริ่มเป็นที่ต้องการมากขึ้นในปี 2568 เนื่องจากผู้บริโภคหันมาให้ความสำคัญกับคุณภาพชีวิตและสุขภาพมากขึ้น การพัฒนาบ้านที่เน้นเทคโนโลยีสีเขียว (Green Tech) จะเป็นปัจจัยที่ช่วยให้ผู้ประกอบการสามารถแข่งขันในตลาดได้

6. กลุ่มสินค้าที่ผู้ประกอบการควรระวัง

ตลาดอสังหาริมทรัพย์ในกลุ่มบ้านราคาสูงกว่า 20 ล้านบาท มีความเสี่ยงในการเกิดภาวะอิ่มตัวในปี 2568 เนื่องจากจำนวนผู้ซื้อที่มีกำลังซื้อมากมีจำกัด และการขยายตัวของเศรษฐกิจยังไม่เพียงพอที่จะดึงดูดผู้บริโภคกลุ่มนี้มากขึ้น การลดราคาอาจเกิดขึ้นในบางพื้นที่ที่มีสินค้าคงค้างสูง

เปิดทิศทางตลาดบ้านเดี่ยว -ทาวน์เฮ้าส์ - คอนโดมิเนียม

บ้านเดี่ยว (Detached House)

ยอดขายบ้านเดี่ยวในปี 2567 มีแนวโน้มลดลงอย่างต่อเนื่อง และจำนวนบ้านเหลือขาย (Inventory) เพิ่มสูงขึ้น ปัจจัยสำคัญที่ส่งผลให้เกิดภาวะดังกล่าวมาจากการปรับแผนของผู้ประกอบการที่ชะลอการเปิดตัวโครงการใหม่ในกลุ่มทาวน์เฮ้าส์และคอนโดมิเนียม หลังจากที่พบว่ามีการปฏิเสธสินเชื่อเพิ่มสูงขึ้นในช่วงไตรมาส 1-2 ของปี 2567 ในขณะเดียวกัน บ้านเดี่ยวระดับราคาสูงกลับเป็นสินค้าที่มีความต้องการเพิ่มขึ้น โดยเฉพาะในพื้นที่ปริมณฑลและบริเวณรอบนอกกรุงเทพฯ ซึ่งได้รับความสนใจจากกลุ่มผู้บริโภคที่มีกำลังซื้อสูง

ระดับราคาที่มีโอกาสพัฒนา:

- 5-10 ล้านบาท : กลุ่มผู้บริโภคที่มีกำลังซื้อสูงยังคงต้องการบ้านเดี่ยวที่มีพื้นที่ขนาดใหญ่และความเป็นส่วนตัว บ้านในระดับราคานี้เหมาะสำหรับครอบครัวที่ต้องการพื้นที่ในการอยู่อาศัยมากขึ้น และได้รับความสนใจจากกลุ่มคนรุ่นใหม่ที่มองหาความคุ้มค่าในพื้นที่รอบนอกกรุงเทพฯ

- 10-20 ล้านบาท : สำหรับกลุ่มลูกค้าพรีเมียม บ้านเดี่ยวในระดับราคานี้ยังคงเป็นที่ต้องการ โดยเฉพาะในทำเลที่มีสิ่งอำนวยความสะดวกครบครันและโซนที่มีการขยายตัว เช่น พื้นที่รอบนอกที่กำลังเติบโตทั้งด้านการคมนาคมและโครงสร้างพื้นฐาน

ระดับราคาที่ควรระวัง:

- มากกว่า 20 ล้านบาท : บ้านเดี่ยวในกลุ่มระดับราคามากกว่า 20 ล้านบาทมีข้อจำกัดด้านกำลังซื้อ โดยมีกลุ่มผู้ซื้อเพียง 5% ของยอดซื้อทั้งหมด แนวโน้มบ้านเหลือขายในกลุ่มนี้คาดว่าจะเพิ่มขึ้นในปี 2568 เนื่องจากตลาดสำหรับบ้านหรูยังคงชะลอตัวแนวโน้มในปี 2568 คาดว่าบ้านเหลือขายจะทรงตัวต่อเนื่องจากปัจจัยยอดขายที่ชะลอตัวในปีที่ผ่านมา โดยเฉพาะในกลุ่มบ้านราคาสูงที่มากกว่า 20 ล้านบาท ซึ่งปริมาณยูนิตเหลือขายอาจสูงถึง 8,000 หน่วย

ทาวน์เฮ้าส์ (Townhouse)

ทาวน์เฮ้าส์เป็นกลุ่มอสังหาริมทรัพย์ที่ได้รับผลกระทบจากสภาวะเศรษฐกิจอย่างมาก เนื่องจากเป็นกลุ่มที่อยู่อาศัยแนวราบที่มีความต้องการสูงที่สุดในพื้นที่กรุงเทพฯ และปริมณฑล กลุ่มผู้บริโภคหลักในตลาดทาวน์เฮ้าส์มักเป็นกลุ่มที่ต้องการที่อยู่อาศัยในราคาที่เอื้อมถึงได้ แต่ขณะเดียวกันก็เผชิญกับปัญหาทางเศรษฐกิจ เช่น ภาระหนี้ครัวเรือนและการปฏิเสธสินเชื่อที่สูง

ระดับราคาที่มีโอกาสพัฒนา:

- 3-5 ล้านบาท : ทาวน์เฮ้าส์ในกลุ่มราคานี้ยังคงมีความต้องการสูงจากผู้บริโภคที่มองหาที่อยู่อาศัยแนวราบในราคาที่สามารถซื้อได้ กลุ่มนี้มีความสำคัญในตลาด เนื่องจากทาวน์เฮ้าส์มักจะตั้งอยู่ในทำเลที่เชื่อมต่อกับชุมชนและสิ่งอำนวยความสะดวกได้ง่าย เช่น ใกล้สถานศึกษา ศูนย์การค้า และการคมนาคมที่ดี ทำให้เหมาะสำหรับกลุ่มครอบครัวที่ต้องการที่อยู่อาศัยที่คุ้มค่า

ระดับราคาที่ควรระวัง:

ต่ำกว่า 3 ล้านบาท : ทาวน์เฮ้าส์ในกลุ่มนี้ต้องเผชิญกับการแข่งขันที่สูงจากคอนโดมิเนียมที่มักมีทำเลดีกว่า ผู้บริโภคในกลุ่มนี้อาจเลือกคอนโดที่ตั้งอยู่ใกล้แหล่งงานหรือสิ่งอำนวยความสะดวกมากกว่า ทำให้ทาวน์เฮ้าส์ในระดับราคานี้เสี่ยงต่อยอดขายที่ลดลง นอกจากนี้ การปฏิเสธสินเชื่อที่สูงยังส่งผลให้ผู้ซื้อในกลุ่มนี้มีความสามารถในการเข้าถึงที่อยู่อาศัยได้ยากขึ้น

แนวโน้มปี 2568 ทาวน์เฮ้าส์ในกลุ่มราคาต่ำกว่า 3 ล้านบาทมีโอกาสปรับตัวดีขึ้น แม้ว่าจะเผชิญกับยอดขายที่ลดลงในปี 2567 แต่แนวโน้มการปรับลดอัตราดอกเบี้ยและการเพิ่มขึ้นของค่าแรงขั้นต่ำจะเป็นปัจจัยบวกที่ช่วยกระตุ้นความต้องการในตลาดนี้ นอกจากนี้ ทาวน์เฮ้าส์กลุ่มนี้ยังเป็นสัดส่วนใหญ่ถึง 60% ของตลาดทาวน์เฮ้าส์ทั้งหมด ซึ่งทำให้มีโอกาสที่จะฟื้นตัวได้ดีหากภาวะเศรษฐกิจปรับตัวในทิศทางที่ดีขึ้น

คอนโดมิเนียม (Condominium)

คอนโดมิเนียมเป็นกลุ่มสินค้าที่มียอดขายลดลงอย่างมาก โดยเฉพาะกลุ่มคอนโดมิเนียมระดับต่ำกว่า 3 ล้านบาท ซึ่งมียอดขายที่ลดลงมากที่สุดเนื่องจากปัจจัยทางเศรษฐกิจและกำลังซื้อของผู้บริโภคที่จำกัด นอกจากนี้ ตลาดนี้ยังต้องเผชิญกับการแข่งขันที่สูง ทำให้ผู้พัฒนาต้องลดต้นทุนในการพัฒนา ส่งผลให้คุณภาพของโครงการลดลง อย่างไรก็ตาม ยังมีโซนเฉพาะที่จับกลุ่มนักลงทุนและผู้ซื้อที่สนใจปล่อยเช่าในพื้นที่ใกล้สถานศึกษา เช่น รังสิต, พลหลโยธิน, บางมด และรามคำแหง

ระดับราคาที่มีโอกาสพัฒนา :

- 5-10 ล้านบาท : คอนโดมิเนียมในระดับราคานี้ยังคงได้รับความต้องการสูง โดยเฉพาะในทำเลใจกลางเมืองและย่านธุรกิจสำคัญ เช่น สุขุมวิท, สีลม, สาทร ซึ่งตอบโจทย์กลุ่มผู้บริโภคระดับกลางถึงสูงที่มองหาความสะดวกสบาย และสิ่งอำนวยความสะดวกที่ครบครันในทำเลศักยภาพสูง

ระดับราคาที่ควรระวัง :

- ต่ำกว่า 3 ล้านบาท : คอนโดมิเนียมในระดับราคาต่ำกว่า 3 ล้านบาทมีความท้าทายอย่างมาก เนื่องจากภาวะเศรษฐกิจที่ไม่เอื้ออำนวย และการแข่งขันในตลาดที่รุนแรง นอกจากนี้ ผู้พัฒนาต้องลดต้นทุนในการพัฒนาเพื่อให้ตอบโจทย์ผู้บริโภคที่มีกำลังซื้อน้อย แต่สิ่งที่อาจกระทบคือคุณภาพของโครงการ ซึ่งทำให้ยอดขายในตลาดนี้ชะลอตัวลง

แนวโน้มในปี 2568 ตลาดคอนโดมิเนียมมีโอกาสในการขยายตัวในพื้นที่ที่มีการพัฒนาเส้นทางรถไฟฟ้าสายใหม่ เช่น สายสีม่วงใต้ (เตาปูน-ราษฏร์บูรณะ), สายสีส้มตะวันตก (ศูนย์วัฒนธรรม-บางขุนนนท์) และสายสีน้ำตาล (แคราย-ลำสาลี) ซึ่งจะช่วยเพิ่มโอกาสในการดึงดูดผู้บริโภคกลุ่มใหม่เข้าสู่ตลาด อย่างไรก็ตาม ตลาดคอนโดที่อยู่ในเส้นทางรถไฟฟ้าที่มีอยู่แล้ว เช่น สายสีน้ำเงิน, สายสีชมพู และสายสีแดง อาจเผชิญกับภาวะชะลอตัวเนื่องจากมีอุปทานคงเหลือที่ยังไม่ถูกดูดซับมากนัก

ที่มา KPP