เงินเฟ้อ วายร้ายตัวฉกาจของเศรษฐกิจ

“เงินเฟ้อ วายร้ายตัวฉกาจของเศรษฐกิจ”

บทความโดย ดร. ปิยศักดิ์ มานะสันต์

ข่าวที่เกี่ยวข้อง

ผู้อำนวยการอาวุโส ฝ่ายวิจัยการลงทุน บ. หลักทรัพย์ไทยพาณิชย์ จำกัด

ก่อนอื่น ผู้เขียนขอแสดงความยินดีกับทางอัมรินทร์ทีวี ที่ได้มีการเปิดตัว "Spotlight" สื่อออนไลน์ ด้านเศรษฐกิจ ธุรกิจ การเงิน อย่างเป็นทางการ และขออวยพรให้ประสบความสำเร็จ และเป็นอีกช่องทางสำคัญที่จะทำให้นักลงทุนและประชาชนเข้าถึงข่าวสารด้านการเงินและให้มุมมองในการตัดสินใจด้านการลงทุนและบริหารการเงินส่วนบุคคล เพื่ออิสระทางการเงินและความมั่นคงในชีวิตระยะยาว

สำหรับบทความนี้ ผู้เขียนขอเขียนในประเด็นร้อนแรงในขณะนี้ อันได้แก่ "เงินเฟ้อ" เนื่องจากหันไปฟังทางใด ไม่ว่าจะข่าวในประเทศ ต่างประเทศ การเงิน หรือปากท้องโดยทั่วไป ต่างเผชิญกับปัญหาข้าวของแพงและเงินเฟ้อทั้งสิ้น

ดังนั้น ในบทความนี้ ผู้เขียนจะขออนุญาตเขียนใน 4 ประเด็น คือ

(1) สาเหตุของการเกิดเงินเฟ้อโดยทั่วไป

(2) สาเหตุของการเกิดเงินเฟ้อในช่วงนี้

(3) โอกาสและความเป็นไปได้ที่เงินเฟ้อจะพุ่งไม่หยุด และ

(4) แนวโน้มในอนาคตของภาวะเศรษฐกิจและความเสี่ยงเงินเฟ้อในระยะต่อไป

ในประเด็นแรกของสาเหตุของการเกิดเงินเฟ้อโดยทั่วไป

ตามหลักการทางเศรษฐศาสตร์แล้ว เงินเฟ้อมีสาเหตุสำคัญ 3 ประการ ได้แก่

(1)ต้นทุนการผลิตเพิ่มขึ้น หรือที่เรียกว่า Cost-push inflation เช่น ราคาน้ำมัน ราคาวัตถุดิบ ราคาสินค้าโภคภัณฑ์ แพงขึ้น เมื่อวัตถุดิบแพงขึ้น ผู้ผลิตก็ต้องส่งผ่านต้นทุนที่เพิ่มขึ้นผ่านราคาสินค้าที่เพิ่มขึ้น อันเป็นผลทำให้เกิดเงินเฟ้อ

(2) Demand-pull หรือความต้องการสินค้าและบริการที่เพิ่มขึ้น ซึ่งสาเหตุของเงินเฟ้อรูปแบบนี้ คือเศรษฐกิจที่ร้อนแรง ผู้คนมีรายได้มากขึ้น ไม่ว่าจะเกิดจากการทำงาน จากทรัพยากรที่เพิ่มขึ้น (เช่น อยู่ ๆ ก็พบว่ามีแหล่งน้ำมันใหม่ในประเทศ ทำให้มีการขุดเจาะและนำไปขาย นำรายได้เข้ามามากขึ้น) หรือจากนโยบายของรัฐบาลที่แจกเงินให้กับประชาชน ซึ่งหากเป็นเรื่องการทำงานที่มีประสิทธิภาพ หรือทำมาค้าขายดี และได้เงินมามาก ทำให้ความต้องการซื้อสินค้าและบริการมีมากขึ้น ภาพนี้อาจเป็นเงินเฟ้อ "ดี" เพราะเศรษฐกิจจะร้อนแรง ภาคการผลิตก็จะเร่งผลิตสินค้าและบริการขึ้น แต่หากเป็นผลจากนโยบายของรัฐบาลที่ต้องการกระตุ้นเศรษฐกิจผ่านการอัดฉีดเงินเข้าระบบ แต่การผลิตสินค้าและบริการไม่ได้มากขึ้นตาม เงินเฟ้อเช่นนี้อาจเป็นเงินเฟ้อ "ไม่ดี" เพราะนั่นหมายถึงการที่มีเงินมากขึ้น แต่สินค้าและบริการมีเท่าเดิม ราคาจึงแพงขึ้น

(3) Inflation expectation หรือความคาดหวังเงินเฟ้อในอนาคต ซึ่งในประเด็นนี้ จะเป็นในเชิงจิตวิทยาอย่างหนึ่ง คือเมื่อผู้คนเห็นว่าข้าวของ สินค้าและบริการแพงขึ้นแล้ว ก็กลัวว่าราคาจะขึ้นต่อเนื่อง จึงเข้าไปแห่ซื้อเพื่อกักตุนสินค้า การทำเช่นนั้นก็จะทำให้ข้าวของแพงขึ้นจริง และในอีกมุมหนึ่ง หากข้าวของ รวมถึงสินค้าและบริการแพงขึ้นเรื่อย ๆ ผู้คนที่เป็นลูกจ้างก็จะเรียกร้องค่าจ้างเพิ่มขึ้น ซึ่งเมื่อนายจ้างจ่ายค่าจ้างแพงขึ้น ก็จะกลับไปขึ้นราคาสินค้าเพิ่มขึ้นเพื่อชดเชย เกิดวัฐจักรที่เรียกว่า Wage-price spiral หรือเงินเฟ้อนำไปสู่ค่าจ้างขึ้น และค่าจ้างก็ทำให้เงินเฟ้อขึ้นด้วย ในอีกมุมหนึ่ง หากราคาที่อยู่อาศัยเพิ่มขึ้นต่อเนื่อง ในระยะต่อไปก็จะผลักดันให้ค่าเช่าบ้านปรับเพิ่มขึ้น มิฉะนั้นเจ้าของบ้านเช่าก็จะขายบ้านเพราะได้กำไรมากกว่า เมื่อภาพเป็นเช่นนั้น ราคาบ้านหรือที่อยู่อาศัย (ที่ไม่ได้อยู่ในการคำนวณเงินเฟ้อ) ที่ปรับเพิ่มขึ้น ก็จะทำให้ค่าเช่าบ้าน (ที่อยู่ในการคำนวณเงินเฟ้อ) ปรับขึ้นตาม ซึ่งส่วนใหญ่ ราคาที่อยู่อาศัย (หรือราคาบ้านและที่ดิน) จะปรับขึ้นเร็วได้ ส่วนหนึ่งก็เกิดจากการเก็งกำไร อันเป็นผลจากการอัดฉีดสภาพคล่องของธนาคารกลาง (เช่นที่เรียกว่านโยบาย QE หรือมาตรการผ่อนคลายทางการเงิน)

ประเด็นที่สองสาเหตุที่เกิดของเงินเฟ้อทั่วโลก

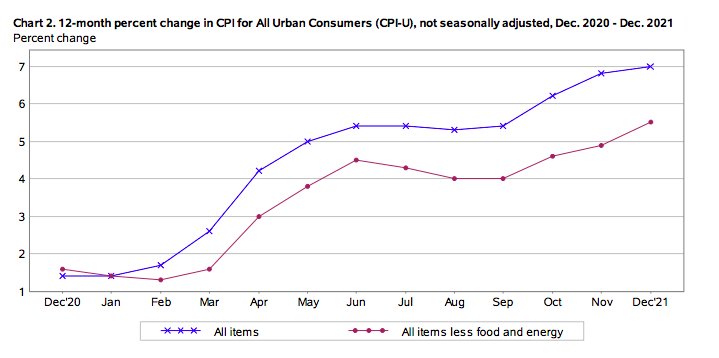

โดยเฉพาะในสหรัฐในช่วงนี้ เป็นผลทั้งเรื่องของต้นทุนการผลิตที่เพิ่มขึ้น เป็นผลจากการปิดเมืองจากวิกฤต Covid ในช่วงที่ผ่านมา ทำให้การผลิตสินค้าและวัตถุดิบขาดแคลน ทั้งสินแร่โลหะ น้ำมันเชื้อเพลิง ธัญพืช และสินค้าเกษตรต่าง ๆ นอกจากนั้น ยังมีปัจจัยส่วนตัว เช่น เรื่องของเชื้อเพลิง เป็นผลจากการขาดแคลนการลงทุนในช่วงที่ผ่านมาก เนื่องจากกระแสพลังงานสะอาดที่มาแรงและทำให้ผู้ผลิตขาดการลงทุนมายาวนาน

นอกจากนั้น ประเด็นความต้องการที่เพิ่มขึ้น ซึ่งส่วนหนึ่งเป็นผลของการเปิดเมือง ทำให้ผู้คนอยากจับจ่ายมากขึ้น รวมถึงมีเงินที่ได้รับจากมาตรการสนับสนุนของรัฐบาล ทั้งสมัยประธานาธิบดีทรัมพ์และไบเดน รวมแล้วเกือบ 4 ล้านล้านดอลลาร์ นอกจากนั้น การทำมาตรการการเงินที่ผ่อนคลาย จากการลดดอกเบี้ยและทำ QE ก็ทำให้สภาพคล่องเพิ่มขึ้น เกิดการเก็งกำไรในสินค้าโภคภัณฑ์ และทำให้ราคาสินค้าเพิ่มขึ้นเช่นกัน

นอกจากนั้น ประเด็นความต้องการที่เพิ่มขึ้น ซึ่งส่วนหนึ่งเป็นผลของการเปิดเมือง ทำให้ผู้คนอยากจับจ่ายมากขึ้น รวมถึงมีเงินที่ได้รับจากมาตรการสนับสนุนของรัฐบาล ทั้งสมัยประธานาธิบดีทรัมพ์และไบเดน รวมแล้วเกือบ 4 ล้านล้านดอลลาร์ นอกจากนั้น การทำมาตรการการเงินที่ผ่อนคลาย จากการลดดอกเบี้ยและทำ QE ก็ทำให้สภาพคล่องเพิ่มขึ้น เกิดการเก็งกำไรในสินค้าโภคภัณฑ์ และทำให้ราคาสินค้าเพิ่มขึ้นเช่นกัน

ในส่วนของบ้านเรา เงินเฟ้อที่เพิ่มขึ้นอยู่ในระดับเกิน 2% นั้น ยังอยู่ในเป้าหมายเงินเฟ้อของธนาคารแห่งประเทศไทย (ธปท.) ที่ 1-3% แต่ก็อาจมีทิศทางน่ากังวลในระยะต่อไป เนื่องจากเศรษฐกิจไทยยังไม่ฟื้นดี อันเป็นผลจากการที่เราต้องปิดเมืองเพราะ Covid ไปถึง 4 รอบ ขณะที่รอบที่ 5 อาจจะได้มีการจำกัดกิจกรรมทางเศรษฐกิจอีก ถึงแม้ไม่ได้แรงเท่า 4 รอบแรกก็ตาม ซึ่งก็ทำให้เศรษฐกิจที่เคยมองไว้ว่าจะฟื้นตัวนั้น ยังไม่ได้กลับมาเต็มที่ โดยในภาพรวม เศรษฐกิจในปีที่แล้วอาจขยายตัวได้ประมาณ 1% ขณะที่ในไตรมาส 1 ปีนี้ น่าจะแทบไม่ขยายตัวเลย ผลจากการระบาดรอบที่ 5 ทำให้กิจกรรมทางเศรษฐกิจไม่ฟื้นตัวเต็มที่

"เมื่อภาพเป็นเช่นนั้น ทำให้เศรษฐกิจไทยเผชิญความเสี่ยงจากภาวะที่เรียกว่า Stagflation หรือเศรษฐกิจไม่ดี แต่เงินเฟ้อสูง โดยเงินเฟ้อที่เพิ่มขึ้น เป็นผลทั้งปัจจัยระดับโลก คือสินค้าและบริการแพงขึ้น อันเป็นผลจากต้นทุนการผลิตที่แพงขึ้น (โดยเฉพาะน้ำมัน) และผลจากปัจจัยเฉพาะตัว เช่น ราคาหมู และเนื้อสัตว์ที่แพงขึ้น ผลจากการระบาดของโรค African Swine Flu: ASF ที่กระทบต่อจำนวนเนื้อหมูที่เข้าสู่ตลาด"

สำหรับคำถามที่สาม คือโอกาสที่เงินเฟ้อครั้งนี้ ทั้งในระดับโลกและในไทย จะพุ่งไม่หยุดหรือไม่

ผู้เขียนมองว่า คงไม่น่าจะเป็นเช่นนั้น โดยในฝั่งระดับโลกโดยเฉพาะในสหรัฐ เป็นไปได้ว่าตัวเลขเงินเฟ้อสหรัฐจะยังคงปรับขึ้นในไตรมาสนี้ จาก 3 ปัจจัยคือ

(1) ราคาพลังงานที่ยังคงอยู่ในระดับสูง

(2) ผลของภาวะ Second-round effect หรือการที่ราคาพลังงานที่เพิ่มขึ้น ทำให้ต้นทุนการผลิตเพิ่มขึ้น ผู้ผลิตจึงต้องเพิ่มราคาสินค้าขั้นต้นและขั้นกลาง ผู้ผลิตสินค้าขั้นปลายจึงได้รับผลกระทบ จากต้นทุนการผลิตที่ปรับขึ้นไปในช่วงก่อนหน้า และ

(3) จาก Inflation expectation เห็นได้จากค่าจ้างและค่าเช่าบ้านที่ยังคงปรับขึ้น

ประเด็นสุดท้าย แนวโน้มในอนาคตของภาวะเศรษฐกิจและความเสี่ยงเงินเฟ้อในระยะต่อไป

ผู้เขียนเชื่อว่าในไตรมาสที่ 2 เป็นต้นไปจะเริ่มเห็นการชะลอลงของเงินเฟ้อสหรัฐจาก

(1) ราคาพลังงานที่เริ่มปรับลดลงจากการผลิตที่เพิ่มขึ้นขณะที่ความต้องการชะลอตัวจากภาวะ Omicron

(2) ต้นทุนการผลิตที่เริ่มปรับลดลง เห็นได้จากเงินเฟ้อผู้ผลิตของจีนที่เริ่มลดลง

(3) Inflation expectation ที่เริ่มชะลอลง ผลจากการส่งสัญญาณทำนโยบายการเงินตึงตัวของ Fed

(4) มาตรการของรัฐบาลสหรัฐในการเพิ่มการแข่งขันของอุตสาหกรรมที่มีแข่งขันสูง เพื่อให้มีผู้เล่นมากขึ้น ซึ่งจะทำให้ราคาสินค้าลดลง (เช่น อุตสาหกรรมเนื้อสัตว์ พลังงาน และการเดินเรือ) รวมถึงการบริหารจัดการด้านราคาสินค้าเพื่อให้มีเสถียรภาพขึ้น และ

(5) ปัจจัยฐานสูงที่จะหมดลงในเดือน เม.ย. ก็จะมีผลทำให้เงินเฟ้อรายปีลดลงเช่นกัน ภาพเหล่านี้ จะทำให้ ธนาคารกลางสหรัฐ (Fed) ไม่ต้องรีบขึ้นดอกเบี้ยและทำการถอนสภาพคล่อง (มาตรการ QT) ดังที่ส่งสัญญาณไว้ และทำให้ดอกเบี้ยระยะสั้น และผลตอบแทนพันธบัตรปรับเพิ่มขึ้นอย่างค่อยเป็นค่อยไป (โดยมีความน่าจะเป็นประมาณ 60%)

แต่หากสถานการณ์ไม่เป็นดังคาด โดยเงินเฟ้อยังอยู่ในระดับสูงต่อเนื่อง Fed ก็จะไม่มีทางเลือกนอกจากจะทำนโยบายการเงินเข้มงวดขึ้นตามที่ส่งสัญญาณในรายงานการประชุม คณะกรรมการนโยบายการเงินในเดือน ธ.ค. ที่ผ่านมา ซึ่งสถานการณ์ดังกล่าวจะทำให้ผลตอบแทนพันธบัตรทั้งระยะสั้นและยาวปรับตัวสูงขึ้นอย่างรวดเร็ว และกระทบต้นทุนทางการเงินของภาคเอกชนและทำให้ตลาดการเงินผันผวนได้

กล่าวโดยสรุป ผู้เขียนเชื่อว่า ธนาคารกลางต่าง ๆ โดยเฉพาะสหรัฐจะยังสามารถคุมเงินเฟ้อในระยะต่อไปได้อยู่ เพราะปัจจัยเสี่ยงต่าง ๆ เริ่มคลี่คลายไปในระดับหนึ่ง แต่หากมีความเสี่ยงอื่น ๆ ที่เข้ามา เช่น Omicron ทำให้เกิดปัญหาด้านการผลิต (Supply chain) ขึ้นมาอีกครั้ง จะทำให้การผลิตสินค้าต่าง ๆ ขาดแคลน เกิดปัญหาต้นทุนการผลิตที่เพิ่มขึ้น และนำมาสู่เงินเฟ้อที่เพิ่มขึ้น ซึ่งในสถานการณ์นี้ Fed ก็จะต้องขึ้นดอกเบี้ย รวมถึงดูดสภาพคล่องมากขึ้น ซึ่งภาวะการเงินที่ตึงตัวก็จะทำให้ต้นทุนทางการเงินของเอกชนเพิ่มขึ้น และอาจนำไปสู่ภาวะเศรษฐกิจตกต่ำ รวมถึงทำให้เงินทุนเคลื่อนย้ายทั่วโลกปั่นป่วน และทำให้ธนาคารกลางทั่วโลกรวมถึงไทย (ธปท.) จำเป็นต้องขึ้นดอกเบี้ยในปีนี้ ทั้ง ๆ ที่เศรษฐกิจยังคงเปราะบางอยู่ได้

คอนเทนต์แนะนำ

"วายร้ายตัวฉกาจของเศรษฐกิจกำลังออกมาแล้ว นักธุรกิจและนักลงทุน โปรดระวัง"

ดร.ปิยศักดิ์ มานะสันต์

ผู้อำนวยการอาวุโส ฝ่ายวิจัยการลงทุน สายงานวิจัย บริษัทหลักทรัพย์ ไทยพาณิชย์ จำกัด