รายงาน "จับตาเงินเฟ้อโลกและไทย ความเสี่ยงใหญ่เศรษฐกิจปี 2022"

KKP Research โดยเกียรตินาคินภัทร

สรุปประเด็นสำคัญ

-

KKP Research โดยเกียรตินาคินภัทรคาดว่าอัตราเงินเฟ้อของไทยปีนี้มีแนวโน้มเพิ่มสูงขึ้นกว่าที่ประเมินไว้ โดยปรับประมาณการณ์ตัวเลขเงินเฟ้อเฉลี่ยปี 2022 เป็น 2.3% ซึ่งเกิดจาก 3 เหตุผลหลักคือ 1) ราคาพลังงานที่เพิ่มสูงขึ้น เป็นผลจากการกลับมาเปิดเมืองและความขัดแย้งด้านภูมิรัฐศาสตร์ 2) ราคาอาหาร ปรับตัวเพิ่มขึ้นตามราคาสุกรจากปัญหาโรคระบาดในประเทศ และ 3) ฐานของราคาค่าน้ำและค่าไฟที่อยู่ในระดับต่ำในปี 2021 ตามการสนับสนุนของมาตรการรัฐ

-

แม้ว่าเงินเฟ้อไทยในภาพรวมยังอยู่ในระดับที่ไม่สูงมาก แต่ราคาอาหารและพลังงานที่สูงขึ้นมีแนวโน้มกระทบกับกลุ่มคนรายได้น้อยมากกว่า เนื่องจากคนรายได้น้อยมีสัดส่วนการใช้จ่ายในสินค้าจำเป้นสูงกว่า ในขณะที่ธุรกิจขนาดเล็กที่ส่งผ่านราคาไม่ได้จะได้รับผลกระทบจากต้นทุนที่สูงขึ้น

-

เงินเฟ้อไทยที่ปรับตัวสูงขึ้นในช่วงที่ผ่านมาเป็นผลมาจากราคาอาหารและพลังงานเป็นหลัก ในขณะที่ราคาสินค้าอื่น ๆ ยังอยู่ในระดับต่ำ ต่างจากเงินเฟ้อในสหรัฐ ฯ และประเทศเศรษฐกิจหลักอื่น ๆ ของโลกที่ราคาสินค้าสูงขึ้นในเกือบทุกกลุ่ม KKP Research ประเมินว่าเศรษฐกิจไทยที่ฟื้นตัวช้าทำให้เงินเฟ้อไทยไม่เจอกับแรงกดดันด้านอุปสงค์และน่าจะชะลอตัวลงตามราคาอาหารและพลังงาน

-

สำหรับปี 2022 ยังต้องติดตามความเสี่ยงของเงินเฟ้อและอัตราดอกเบี้ย คือ ราคาอาหารและพลังงานที่สูงยืดเยื้อ , ตลาดแรงงานที่อาจเผชิญภาวะขาดแคลนแรงงานหลังการเปิดเมือง เงินเฟ้อโลกที่อาจสูงเกินกว่าคาด และอัตราดอกเบี้ยโลกที่ปรับตัวสูงขึ้นเร็วกว่าที่คาด ซึ่งจะเพิ่มความท้าทายต่อการดำเนินนโยบายการเงินของธนาคารแห่งประเทศไทยที่ไม่สามารถปรับดอกเบี้ยขึ้นได้เร็วในภาวะที่เศรษฐกิจยังไม่ฟื้นตัว

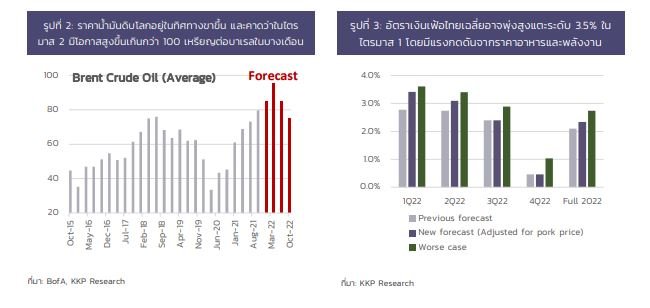

KKP Research โดยเกียรตินาคินภัทร ออกรายงาน "จับตาเงินเฟ้อโลกและไทย ความเสี่ยงใหญ่เศรษฐกิจปี 2022" เผยอัตราเงินเฟ้อมีแนวโน้มปรับตัวสูงขึ้น โดยปรับประมาณการณ์ตัวเลขเงินเฟ้อเฉลี่ยทั้งปี 2022 จากระดับ 2% เป็น 2.3% ทั้งยังมีความเสี่ยงที่จะสูงขึ้นแตะระดับ 3% ได้ โดยเฉพาะอัตราเงินเฟ้อเฉลี่ยในช่วงไตรมาส 1 จะปรับตัวสูงขึ้นแตะระดับ 3.5% ซึ่งสูงที่สุดในรอบ 11 ปี โดยมีปัจจัยขับเคลื่อนสำคัญ 3 ประการ คือ

1) ราคาพลังงานที่ปรับตัวสูงขึ้นจากทั้งปัจจัยด้านอุปสงค์ที่ฟื้นตัว การลดการลงทุนด้านพลังงานจากความกังวลเรื่องโลกร้อน และปัญหาความขัดแย้งด้านภูมิรัฐศาสตร์โลก โดยราคาน้ำมันมีโอกาสพุ่งสูงขึ้นเกิน 100 เหรียญต่อบาเรลในช่วงไตรมาส 2 ของปีและเฉลี่ยทั้งปีที่ 85 เหรียญต่อบาเรล

2) ราคาเนื้อหมูปรับตัวสูงขึ้นมากและอาจส่งผ่านไปสู่ราคาอาหารชนิดอื่น ๆ ปัจจุบันราคาขายปลีกหมูปรับตัวสูงขึ้นไปแล้วมากกว่า 40% ในกรณีฐานประเมินว่าราคาหมูจะค่อย ๆ ปรับตัวลดลงตั้งแต่ไตรมาส 2 ของปี อย่างไรก็ตามยังมีความเสี่ยงที่ราคาหมูค้างอยู่ที่ระดับปัจจุบัน จากการนำเข้าที่ทำได้ยาก ในกรณีเลวร้ายที่ราคาหมูยังเร่งตัวต่อเนื่องมีความเสี่ยงที่อัตราเงินเฟ้ออาจสูงขึ้นแตะระดับ 3% ได้

3) มาตรการรัฐในการช่วยเหลือค่าน้ำค่าไฟปี 2021 ในช่วงเดือนกุมภา - มีนาคม และพฤษภาคม - สิงหาคม ทำให้ฐานของราคาในปีที่ผ่านมาอยู่ในระดับต่ำ

อย่างไรก็ตาม KKP Research คาดการณ์ว่าอัตราเงินเฟ้อของไทยจะค่อยๆปรับตัวลดลง โดยเฉพาะในช่วงปลายปี และความเสี่ยงที่อัตราเงินเฟ้อไทยจะสูงขึ้นแบบคุมไม่อยู่ยังมีน้อย เมื่อเปรียบเทียบตัวเลขเงินเฟ้อของไทยและสหรัฐอเมริกาจะพบว่าอัตราเงินเฟ้อของไทยยังอยู่ในระดับต่ำกว่า และการเพิ่มขึ้นของเงินเฟ้อยังกระจุกตัวอยู่ในฝั่งต้นทุนโดยเฉพาะราคาพลังงาน และราคาอาหารเท่านั้น โดยราคาสินค้าอื่น ๆ ยังแทบไม่ปรับตัวสูงขึ้นเลย ซึ่งสะท้อนผ่านอัตราเงินเฟ้อพื้นฐานที่ยังอยู่ในระดับต่ำที่ประมาณ 0.2% - 0.3% เท่านั้นในปี 2021

ในขณะที่อัตราเงินเฟ้อพื้นฐานของสหรัฐ ฯ ในเดือนธันวาคมพุ่งสูงขึ้นไปที่ระดับ 5.5% แล้วซึ่งหมายความว่าเงินเฟ้อในสหรัฐ ฯ ได้รับแรงกดดันจากการฟื้นตัวของเศรษฐกิจและกำลังซื้อที่กลับมาของคน และตลาดแรงงานที่ตึงตัวส่งผลให้ค่าแรงปรับตัวสูงขึ้นต่อเนื่อง ในขณะที่ประเทศไทย เศรษฐกิจยังไม่สามารถฟื้นตัวเต็มที่และยังอยู่ต่ำกว่าระดับก่อนเกิดโควิดและระดับศักยภาพค่อนข้างมากความเสี่ยงที่จะเกิดเงินเฟ้อแบบต่อเนื่องจึงมีน้อยและเกิดจากปัจจัยด้านอุปทานเป็นหลัก

ภาวะ Stagflation (เงินเฟ้อสูง และเศรษฐชะลอตัว)

KKP Research ประเมินว่าราคาสินค้าที่ปรับตัวสูงขึ้นในปัจจุบันจากราคาอาหารและพลังงาน ในสภาวะที่เศรษฐกิจยังไม่ฟื้นตัว มีลักษณะเป็น Stagflation แล้ว ซึ่งจะกระทบผู้มีรายได้น้อยและธุรกิจอย่างมาก เนื่องจาก

1) ตระกร้าสินค้าที่แตกต่างกันของคนรายได้สูงและคนรายได้น้อยมีแนวโน้มทำให้ราคาอาหารที่ปรับตัวสูงขึ้นกระทบคนรายได้ต่ำมากกว่า โดยเมื่อแบ่งครัวเรือนเป็น 5 กลุ่มครัวเรือนรายได้น้อยที่สุดจะมีสัดส่วนการใช้จ่ายในอาหาร 49% ในขณะที่กลุ่มคนรายได้สูงจะใช้จ่ายไปกับค่าอาหารในสัดส่วนที่ต่ำกว่าคือประมาณ 31% เนื่องจากมีการบริโภคสินค้าฟุ่มเฟือยและบริการอื่น ๆ ด้วย

2) ธุรกิจหลายแห่งโดยเฉพาะธุรกิจขนาดเล็กมีแนวโน้มได้รับผลกระทบจากต้นทุนวัตถุดิบที่สูงขึ้นแต่ขึ้นราคาไม่ได้ ดัชนีราคาผู้ผลิตในเดือนธันวาคมเติบโตขึ้นแล้วประมาณ 8% ในขณะที่ดัชนีราคาผู้บริโภคเติบโตเพียงประมาณ 2% เท่านั้นสะท้อนการส่งผ่านราคาที่ยังทำได้น้อยในภาวะที่เศรษฐกิจไม่ฟื้นตัว

นโยบายการเงินไทย

ปี 2022 จะเป็นปีที่นโยบายการเงินไทยเผชิญกับความท้าทายในหลายด้าน ในสถานการณ์ที่วัฏจักรเศรษฐกิจไทยแตกต่างจากวัฏจักรเศรษฐกิจโลก ทำให้การตัดสินใจปรับดอกเบี้ยนโยบายต้องตัดสินใจเลือกระหว่างการดูแลการเติบโตของเศรษฐกิจและการดูแลเงินเฟ้อ โดยมีความท้าทายใน 3 มิติ คือ

1) เศรษฐกิจไทยยังไม่ฟื้นตัวจากการท่องเที่ยวที่ยังไม่กลับมา

2) อัตราเงินเฟ้อโลกเพิ่มสูงขึ้นตามเศรษฐกิจโลกและส่งผ่านมาที่ไทย

3) อัตราดอกเบี้ยในต่างประเทศที่เริ่มปรับตัวสูงขึ้นตามภาวะเศรษฐกิจ จะเป็นแรงกดดันให้ต้นทุนการกู้ยืมสำหรับธุรกิจในไทยสูงขึ้นตาม ส่วนต่างอัตราดอกเบี้ยที่เกิดขึ้น ในขณะที่ธนาคารแห่งประเทศไทยยังปรับอัตราดอกเบี้ยขึ้นไม่ได้ อาจทำให้เงินทุนมีโอกาสไหลออกมากขึ้น ส่งผลให้เงินบาทอ่อนค่าและกระทบเงินเฟ้อให้สูงขึ้นอีกได้

ทั้งนี้ KKP Research ประเมินว่าธนาคารแห่งประเทศไทยยังคงให้น้ำหนักกับปัจจัยด้านการฟื้นตัวของเศรษฐกิจมากที่สุด และยังเชื่อว่าเงินเฟ้อในปัจจุบันเป็นสถานการณ์ที่จะเกิดขึ้นเพียงชั่วคราว โดยคาดการณ์ว่าธนาคารแห่งประเทศไทยอาจสามารถขึ้นดอกเบี้ยได้ 1 ครั้งในช่วงไตรมาส 4 ปีนี้หากนักท่องเที่ยวต่างชาติสามารถกลับเข้ามาได้ตามคาด

อย่างไรก็ตามความเสี่ยงสำคัญที่ยังต้องติดตามสำหรับปี 2022 คือ

1) การตึงตัวของตลาดแรงงานจากภาวะขาดแคลนแรงงาน ซึ่งอาจเกิดขึ้นได้เพราะจำนวนแรงงานของไทยที่ลดลงต่อเนื่องอยู่แล้วจากปัญหาสังคมสูงอายุ การย้ายกลับประเทศของแรงงานต่างด้าวในช่วงโควิด และการเร่งกลับมาเปิดเมืองในปีนี้ที่อาจทำให้ความต้องการแรงงานเพิ่มขึ้นแบบรวดเร็ว เกิดแรงกดดันจากค่าจ้างแรงงาน ซึ่งอาจทำให้ประเทศไทยเจอเงินเฟ้อแบบยืดเยื้อ

2) เงินเฟ้อโลกสูงกว่าที่คาดมากส่งผลให้ต้นทุนการผลิตในไทยปรับตัวสูงขึ้นตามไปด้วย

3) เงินบาทที่อ่อนค่าลงมากกว่าคาด แม้หลายฝ่ายจะคาดว่าเงินบาทน่าจะกลับมาแข็งค่าในปีนี้ แต่ KKP Research มองว่าจากดุลบัญชีเดินสะพัดที่ยังคงขาดดุลและส่วนต่างอัตราดอกเบี้ยระหว่างสหรัฐ ฯ และไทยที่มากขึ้นจะทำให้บาทผันผวนและอาจอ่อนค่าลงได้ ความเสี่ยงที่กล่าวมาจะเป็นปัจจัยลบต่อเศรษฐกิจไทยและเป็นแรงกดดันให้ธนาคารแห่งประเทศไทยต้องขึ้นดอกเบี้ยเร็วกว่าที่ควรในภาวะที่เศรษฐกิจยังไม่ฟื้นตัว ซึ่งจะกลับมาส่งผลสำคัญให้เศรษฐกิจไทยฟื้นตัวได้น้อยกว่าที่ประเมินไว้ได้

อ่านรายงานฉบับเต็มได้ที่

รายงาน "จับตาเงินเฟ้อโลกและไทย ความเสี่ยงใหญ่เศรษฐกิจปี 2022"