ก่อนการเลือกตั้งในวันที่ 14 พ.ค. นี้ ทีม SPOTLIGHT อยากชวนทุกคนมาทำความรู้จักหนี้ทั้ง 2 ประเภทคือ “หนี้สาธารณะ” และ “หนี้ครัวเรือน พร้อมเปรียบเทียบปริมาณหนี้ของรัฐบาลในแต่ละยุค ว่ามีการกู้เงินสร้างหนี้สาธารณะ และกระตุ้นเศรษฐกิจอย่างไรกันบ้าง

เพราะ 'หนี้' คือ ตัวชี้วัดความสามารถของรัฐบาลในการบริหารเศรษฐกิจของประเทศได้ และถึงแม้ทั้ง “หนี้สาธารณะ” และ “หนี้ครัวเรือน จะเป็นคำคุ้นหูของหลายๆ คน จากทั้งหน้าข่าว และการอภิปรายในสภาที่มักจะมีการยกระดับหนี้สาธารณะและหนี้ครัวเรือนขึ้นมาวิพากษ์วิจารณ์การทำงานของรัฐบาลในสมัยนั้นๆ อยู่บ่อยๆ แต่หลายคนอาจยังไม่เข้าใจว่าหนี้ทั้ง 2 ประเภทนี้คิดมาจากอะไร มีความสำคัญอย่างไร และสะท้อนภาวะใดในระบบเศรษฐกิจกันแน่ อ่านบทความนี้แล้วคุณจะเข้าใจมากขึ้น

หนี้สาธารณะและหนี้ครัวเรือนต่างกันอย่างไร?

หากให้อธิบายง่ายๆ แล้ว “หนี้สาธารณะ” ก็คือการกู้ยืมเงินของ ‘รัฐบาล’ เมื่อรัฐบาลมีรายได้ไม่เพียงพอกับรายจ่าย คือไม่สามารถเก็บเงินภาษีมากพอมาใช้จ่ายในการพัฒนาประเทศได้ในภาวะเศรษฐกิจซบเซา หรือเกิดวิกฤตเศรษฐกิจ จึงจําเป็นต้องกู้เงินมาใช้จ่าย

เงินกู้นี้สามารถแบ่งได้เป็น 2 ประเภท คือ เงินกู้ในประเทศ และเงินกู้ต่างประเทศ

- เงินกู้ ‘ในประเทศ’ เป็นเงินกู้ที่เกิดจากการที่รัฐบาลออก ‘เครื่องมือกู้เงิน’ ต่างๆ มา ‘กู้เงินจากองค์กรและประชาชนภายในประเทศ’ เช่น ตราสารหนี้, การกู้เบิกเงินเกินบัญชี และสัญญากู้ยืมเงิน โดยตราสารหนี้นี้มีหลายประเภท ไม่ว่าจะเป็น ตราสารหนี้รัฐบาล, พันธบัตรรัฐวิสาหกิจ, พันธบัตรกองทุนเพื่อการฟื้นฟูและพัฒนาระบบสถาบันการเงิน เป็นต้น โดยผู้ถือพันธบัตรรัฐบาลเหล่านี้อาจเป็นใครก็ได้ ตั้งแต่ ประชาชน บุคคลทั่วไป ไปจนถึงบริษัทเอกชน ธนาคารพาณิชย์ และกองทุนต่างๆ

- เงินกู้ ‘นอกประเทศ’ เป็นเงินกู้ที่รัฐบาลกู้จากสถาบันการเงินระหว่างประเทศ เช่น ธนาคารโลก และธนาคารพัฒนาเอเชีย (ADB) หรือรัฐบาลต่างประเทศ เช่น องค์การความร่วมมือระหว่างประเทศญี่ปุ่น (JICA)

ในทางกลับกัน “หนี้ครัวเรือน” ก็คือ การกู้เงินของ ‘บุคคลธรรมดา’ ที่มีถิ่นที่อยู่ภายในประเทศ โดยบุคคลธรรมดานั้นอาจนำเงินที่กู้ยืมไปใช้จ่ายต่าง ๆ หรือเพื่อประกอบธุรกิจ และเงินกู้นี้จะมาจากสถาบันการเงิน 2 กลุ่มด้วยกัน คือ

- สถาบันการเงินที่รับฝากเงิน ซึ่งประกอบด้วย ธนาคารพาณิชย์ สถาบันการเงินเฉพาะกิจที่รับฝากเงิน สหกรณ์ออมทรัพย์ และสถาบันรับฝากเงินอื่น ๆ

- สถาบันการเงินอื่น ๆ ที่ไม่ใช่ธนาคาร (non-bank) ได้แก่ บริษัทบัตรเครดิต สินเชื่อเช่าซื้อ และสินเชื่อส่วนบุคคล บริษัทประกันภัยและประกันชีวิต บริษัทหลักทรัพย์ ธุรกิจบริหารสินทรัพย์สถาบันการเงิน โรงรับจำนำ และสถาบันการเงินอื่น ๆ ทั้งนี้ หนี้ครัวเรือนไม่รวมถึงหนี้นอกระบบ

ดังนั้น จากข้อมูลเหล่านี้จะเห็นได้ว่า หนี้สองประเภทนี้มีความแตกต่างกันชัดเจนในด้านตัว “ผู้กู้” และ “แหล่งที่มาของเงินทุน”

ไม่ว่า หนี้รัฐ หรือ หนี้ครัวเรือน อะไรจะเพิ่มขึ้น คนรับกรรมคือ ‘ประชาชน’

อย่างไรก็ตาม หนี้ทั้งสองประเภทนี้จุดร่วมสำคัญคือ ‘มีแนวโน้มจะเพิ่มขึ้นในช่วงที่เกิดปัญหาด้านเศรษฐกิจทั้งคู่’ เพราะในขณะที่รัฐบาลต้องการเงินเพิ่มมาเพื่อกระตุ้นเศรษฐกิจในประเทศ ประชาชนที่กำลังเดือดร้อนก็ต้องขวนขวายหาเงินด่วนมาประทังชีวิตก่อนเช่นกัน

นอกจากนี้ หนี้ทั้งหมดนี้ ‘ผู้รับผิดชอบจ่ายที่แท้จริง’ ยังเป็น ‘ประชาชน’ ทั้งคู่ เพราะสุดท้ายแล้วเงินที่รัฐบาลนำไปจ่ายแก่เจ้าหนี้ ไม่ว่าจะเป็นเจ้าหนี้ภายในหรือภายนอกประเทศ ก็คือ ‘เงินภาษีจากประชาชน’ ซึ่งเป็นแหล่งรายได้หลักของรัฐบาล ซึ่งหากรัฐบาลนำเงินที่กู้มากระตุ้นเศรษฐกิจได้สำเร็จจนประชาชนมีรายได้ มีกำลังทรัพย์จ่ายภาษีได้ก็จะไม่เกิดปัญหา แต่ถ้าหากรัฐบาลกู้เงินแล้วมาใช้ในกิจกรรมที่ไม่จำเป็น ล้มเหลวในการกระตุ้นเศรษฐกิจจนสถานะการเงินประชาชนยังย่ำแย่ดังเดิม การที่รัฐบาลเรียกเก็บภาษีก็จะเป็นการเพิ่มภาระและซ้ำเติมความลำบากให้กับประชาชนทั้งประเทศไปอีก

เพราะเหตุนี้เอง การสอดส่องดูแลการกู้เงินของรัฐบาล และควบคุมการใช้เงินให้เกิดประโยชน์สูงสุดจึงสำคัญมากต่อประชาชนทั้งประเทศ เพราะถ้าหากรัฐบาลบริหารงานผิดพลาด ความเดือดร้อนจะตกมาอยู่ที่ประชาชนที่ไม่มีส่วนตัดสินใจในการกูเงินครั้งต่างๆ แทน

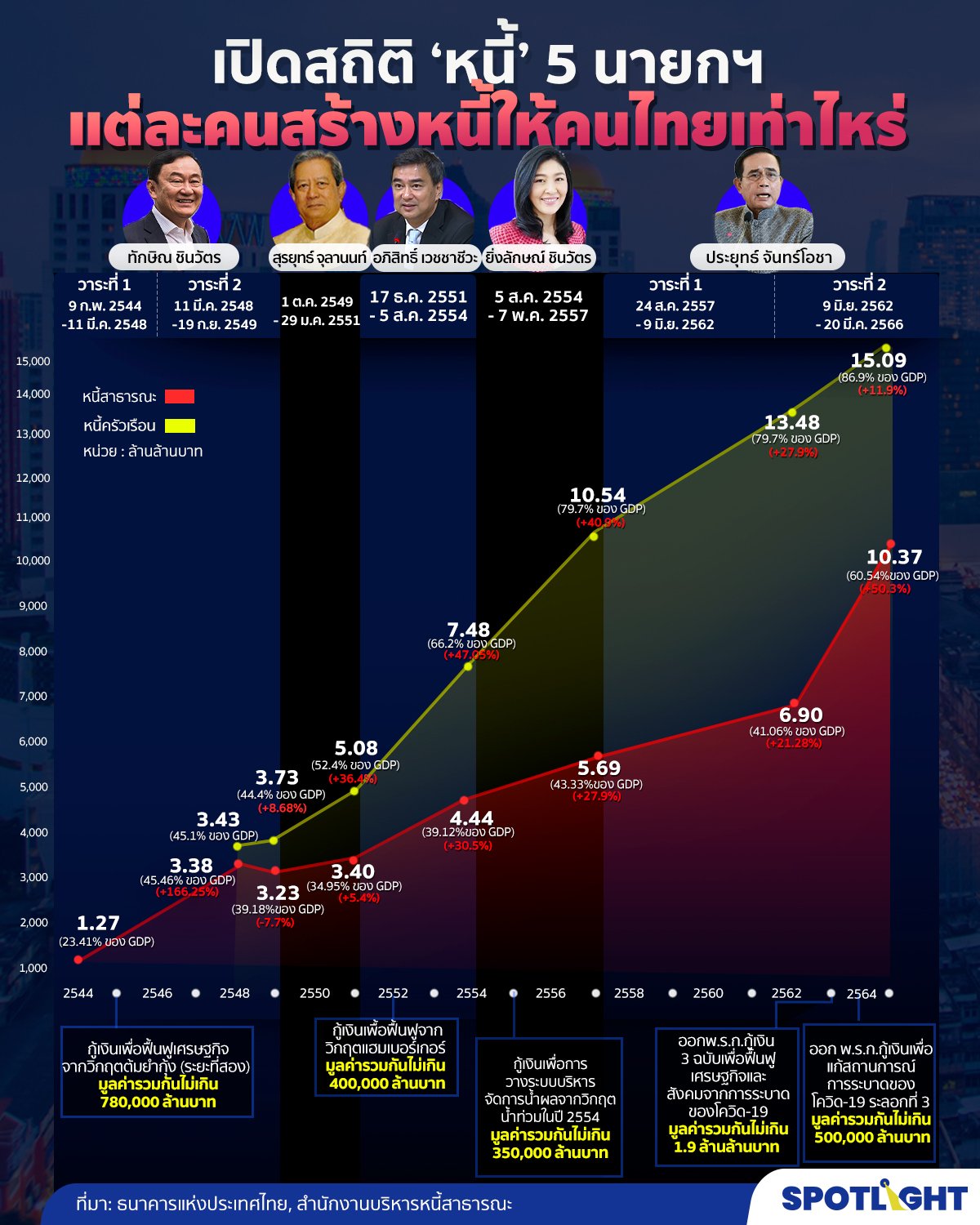

เปิดสถิติหนี้ 5 นายกฯ แต่ละคนเพิ่มหนี้เท่าไหร่ เอาไปทำอะไรบ้าง?

เพื่อให้เห็นภาพชัดๆ เราจึงอยากชวนผู้อ่านมาดูสถิติหนี้ของรัฐบาลของ 5 นายกรัฐมนตรีกันว่าแต่ละสมัยได้เพิ่มหรือลดหนี้สาธารณะของประเทศอย่างไรบ้าง

จากข้อมูลในส่วนแรก จะเห็นว่าการสร้าง ‘หนี้’ ของรัฐบาลนั้น อาจไม่ใช่เรื่องแย่เสมอไป และในทางกลับกันอาจเป็นเรื่องจำเป็นเพราะหากไม่กู้เงินมาใช้เพื่อพยุงเศรษฐกิจแล้ว ทั้งประเทศก็อาจจะไม่สามารถฟื้นตัวขึ้นมาจากวิกฤตได้

จากอินโฟกราฟฟิกจะเห็นว่าอัตราหนี้สาธารณะของแต่ละรัฐบาลมีแนวโน้มเพิ่มขึ้นเรื่อยๆ ด้วยอัตราช้าเร็วไม่เท่ากัน ซึ่งในช่วงที่มีการปรับขึ้นของหนี้สาธารณะมากมักจะเป็นช่วงที่มีวิกฤตเศรษฐกิจเกิดขึ้น ไม่ว่าจะเป็นวิกฤตต้มยำกุ้ง วิกฤตแฮมเบอร์เกอร์ วิกฤตน้ำท่วม จนมาถึงวิกฤตเศรษฐกิจและสังคมจากการระบาดของโควิด-19

อย่างไรก็ตาม ถึงแม้การกู้ในทุกครั้งจะมีความจำเป็น นี่ก็ ‘ไม่ได้หมายความว่าแต่ละรัฐบาลจะนำเงินที่กู้มาได้นั้นมาใช้ช่วยเหลือประชาชนและฟื้นฟูเศรษฐกิจได้อย่างมีประสิทธิภาพเสมอไป’ โดยในการจะดูว่าการกู้เงินมามีประสิทธิภาพหรือไม่นั้นอาจดูได้จากสัดส่วนมูลค่าหนี้ต่อ GDP ของประเทศในปีนั้นๆ เพราะถ้าตัวเปอร์เซนไม่เพิ่มมากนัก อาจจะหมายความว่า รัฐบาลสามารถเพิ่มอัตรา GDP ไปได้พร้อมๆ กันกับการเพิ่มอัตราหนี้

โดยเมื่อดูจากข้อมูลจากอินโฟกราฟฟิก จะเห็นได้ว่าสัดส่วนหนี้สาธารณะต่อ GDP เพิ่มขึ้นสูงมากในช่วงวาระการเป็นนายกรัฐมนตรีของพลเอก ประยุทธ์ จันทร์โอชา ที่ทั้งมีการเพิ่มเพดานหนี้สาธารณะ (ceiling) จาก 60% เป็น 70% ของ GDP และมีการออกพ.ร.ก.กู้เงินฉุกเฉินวงเงินรวมไม่เกิน 2.4 ล้านล้านบาท ดันให้อัตราส่วนหนี้สาธารณะต่อ GDP ปัจจุบันเป็น 60.54% ซึ่งสูงกว่าเพดานเดิมที่เคยกำหนดไว้ในพระราชบัญญัติวินัยการเงินการคลังของรัฐ พ.ศ. 2561 และมากกว่า 58% ในปี พ.ศ. 2543 ซึ่งเป็นช่วงหลังวิกฤตเศรษฐกิจต้มยำกุ้งเสียอีก

พรรคการเมืองออกนโยบายประชานิยมมาก เสี่ยงทำหนี้เพิ่มสมัยหน้า

เมื่อย้อนกลับไปดูอดีตแล้ว คราวนี้เราอาจมองดูไปข้างหน้าบ้างว่า แล้วรัฐบาลสมัยหน้าล่ะ มีแนวโน้มที่จะเพิ่มหนี้สาธารณะอย่างไรบ้าง และมีพรรคไหนบ้างที่มีการประกาศนโยบายประชานิยมแจกเงิน เพิ่มสวัสดิการแบบไม่คิดต้นทุน หรือวิธีหาเงินทุนอย่างรัดกุม จนสุ่มเสี่ยงจะสร้างหนี้เพิ่มให้กับประเทศ

สำหรับคำถามนี้ เมื่อพิจารณาจากข้อมูลของ TDRI และนักวิเคราะห์อื่นๆ อนาคตเรื่องหนี้ของไทยอาจไม่สดใสนักเพราะถ้าหากทุกพรรคการเมืองทำตามนโยบายที่คุยไว้จริง ประเทศไทยก็เสี่ยงที่จะมีหนี้สาธารณะเพิ่มอีกหลายแสนล้านบาทเลยทีเดียว เพราะส่วนมากไม่สามารถระบุวงเงินที่ต้องใช้และที่มาของเงิน ความคุ้มค่าและประโยชน์ในการดำเนินนโยบาย ตลอดจนผลกระทบและความเสี่ยงในการดำเนินนโยบาย ให้ชัดเจนในเอกสารที่ยื่นแก่กกต. ได้ จนมีความเสี่ยงว่าจะต้องไปกู้เงินเพื่อนำมาใช้เป็นเงินทุนสำหรับนโยบายที่เสนอ

โดยในการศึกษานโยบายของ 6 พรรคการเมืองใหญ่ พบว่า 3 พรรคการเมืองที่ต้องใช้วงเงินในการทำตามนโยบายที่ประกาศไว้มากที่สุด (หากลงมือทำจริง) คือ

- พรรคภูมิใจไทย ประกาศนโยบายที่ต้องใช้เงินทั้งหมด 1,867,622 ล้านบาท จากนโยบาย เช่น การลงทุนในโครงสร้างพื้นฐานของเขตเศรษฐกิจภาคใต้ และเพิ่มเงินให้กับกองทุนประกันชีวิตผู้สูงอายุ

- พรรคเพื่อไทย ประกาศนโยบายที่ต้องใช้เงินทั้งหมด 1,770,870 ล้านบาท จากนโยบาย เช่น การกระตุ้นเศรษฐกิจให้เงินออนไลน์ประชาชนคนละ 10,000 บาท และเพิ่มสวัสดิการผู้สูงอายุให้เพียงพอต่อการดำรงชีพ

- พรรคก้าวไกล ประกาศนโยบายที่ต้องใช้เงินทั้งหมด 1,288,610 ล้านบาท จากนโยบาย เช่น การให้เงินผู้สูงอายุ 3,000/ เดือน และการจัดสวัสดิการทุกช่วงวัย

ซึ่งเมื่อดูแล้วจะเห็นได้ว่านโยบายของแต่ละพรรคเมื่อมองดูแล้วก็เป็นนโยบายที่มีประโยชน์กับการพัฒนาเศรษฐกิจของประเทศ แต่ถ้าหากไม่สามารถจัดหาเงินมาดำเนินนโยบายได้อย่างเหมาะสม ก็มีความเสี่ยงสูงที่รัฐบาลจะเลือกกู้เงินเพิ่ม หรือไปตัดลดงบประมาณจากส่วนอื่น ทำให้มีการใช้งบประมาณเพิ่มขึ้นจนขาดดุลงบประมาณ ซึ่งนอกจากจะทำให้หนี้สาธารณะเพิ่มขึ้นอย่างรวดเร็วแล้ว ยังทำให้เศรษฐกิจขาดเสถียรภาพเพราะขยายตัวเร็วเกินไป จนอาจทำให้เกิดภาวะเงินเฟ้อ และไซเคิลการเพิ่มอัตราดอกเบี้ยซึ่งจะซ้ำเติมความลำบากของประชาชนมากขึ้นไปอีก

อ้างอิง: ธนาคารแห่งประเทศไทย, สำนักงานบริหารหนี้สาธารณะ, TDRI