TTB analytics เผยในปัจจุบันเข้าสู่ยุคที่ผู้บริโภคหันมาเช่าอยู่ แทนการซื้อ (Generation Rent) ส่งผลให้มีตลาดอสังหาฯ ในไทย มีการหดตัวอยู่ที่ 8.4-12.5% ทั้งนี่ธนาคารธนชาตได้ออกมาวิเคราห์ให้ ผู้ประกอบการเร่งปรับกลยุทธ์ พัฒนารูปแบบและเจาะกลุ่มครอบครัวขนาดเล็ก เช่น Gen Y

อาคารชุดกรุงเทพฯ และปริมณฑล เริ่มชะลอตัว

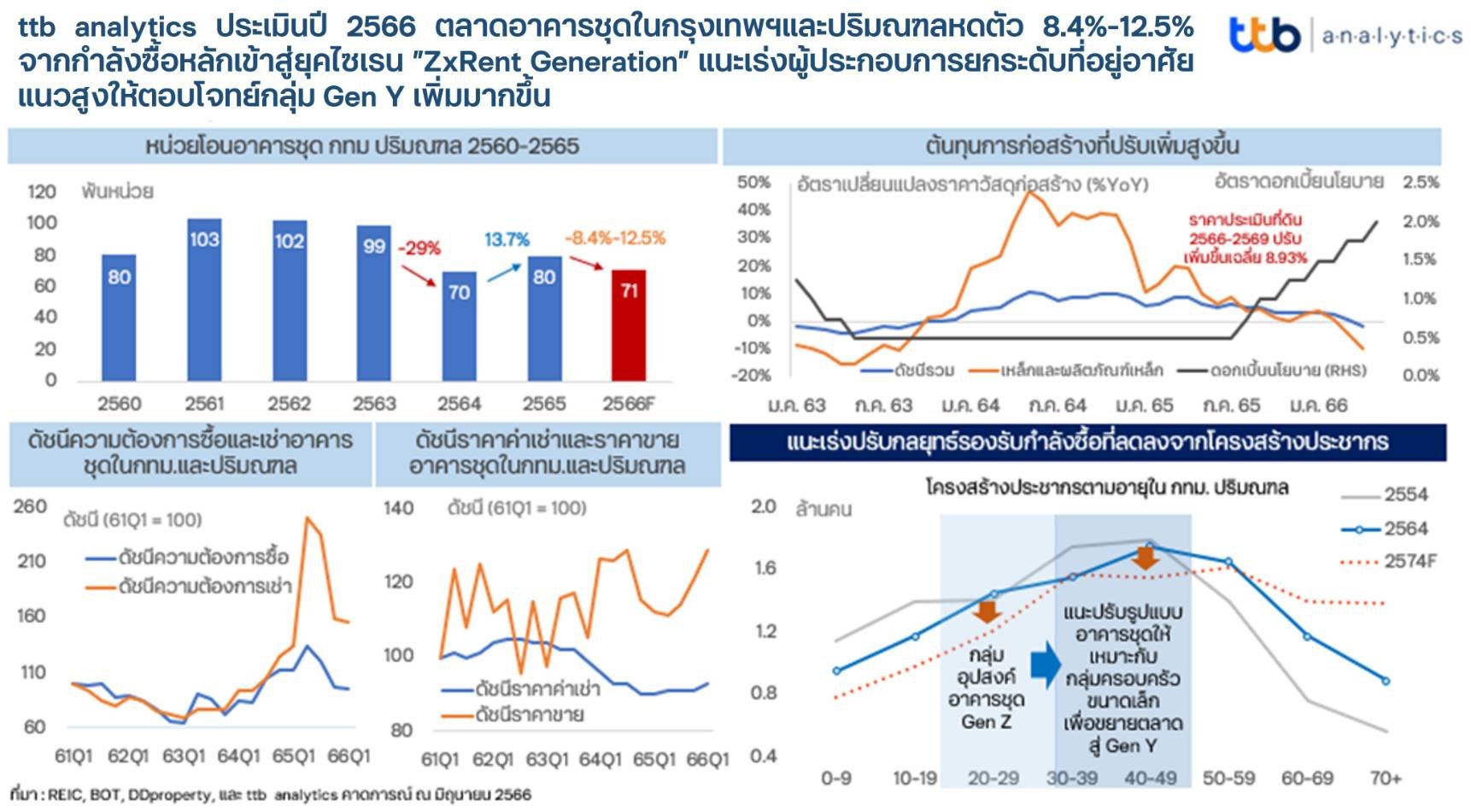

จากการรายงานของ ธนาคารธนชาต พบว่า อุตสาหกรรมอสังหาริมทรัพทย์ในปี 2565 มีมูลค่าการโอนสูงสุดในประวัติการณ์ อยู่ที่ 1.05 ล้านล้านบาท พื้นที่ในกรุงเทพฯ และปริมณฑล ยังคงเป็นทำเลทอง และมีมูลค่าการโอนที่อยู่อาศัยกว่า 6.5 แสนล้านบาท คือคิดเป็น 61.9% จากการโอนทั่วประเทศ

ประเด็นน่าสนใจคือตลาดที่อยู่อาศัยในกรุงเทพฯ และปริมณฑล เริ่มมีสัดส่วนลดลงอย่างชัดเจนเมื่อเทียบมูลค่าการโอนทั่วประเทศ จากที่เคยมีมูลค่าย้อนหลัง 5 ปีที่ 67% ของมูลค่าการโอนที่อยู่อาศัยรวม และสูงสุดในปี 2564 ที่มีสัดส่วน 71% และสาตุหลักมาจาก แรงกดดันด้านกำลังซื้อที่เริ่มชะลอตัวลง จากที่เคยมีสัดส่วนมากกว่า 45% ลดลงมาเหลือเพียง 34% ในปี 2565 ที่ผ่านมา

ถึงแม้ว่าจากการรายการของไตรมาสนี้ จำนวนการโอนอาคารชุดกรุงเทพฯ และปริมณฑล จะเพิ่มมาอยู่ที่ 11% จากไตรมาสที่แล้ว แต่หากเทียบกัยไตรมาสแรกปี 62 จะพบว่า สัดส่วนหน่วยโอนมีเพียง 71.5%จากมูลค่าของการโอน อาคารชุดกลับมาเพิ่มขึ่น 27% สะท้อนให้เห็นถึงการที่ผู้ประกอบการเริ่มขยับตลาด เน้นตลาดกลาง-บน เพื่อลดแรงกดกันจากกำลังซื้อที่ลดลง

สิ่งนี่ยังคงสะท้อนให้เห็นถึงความอิ่มตัวในตลาดอาคารชุดในกรุงเทพฯ และปริมณฑล เนื่องจากอาคารชุดใหม่ได้เปิดตัวเพียงแค่ 7,260 หน่วยในไตรมาสแรกของปี 66 ซึ่งลดลงกว่า 61% เมื่อเทียบกับช่วงเดียวกันของปีก่อน หรือลดลงถึง 46% จากไตรมาสก่อนหน้า

ผู้บริโภค Gen Z เน้นการเช่ามากกว่าการซื้อให้สอดคล้องกับการย้ายงาน

ในปัจจุบัน Gen Z จะกลายมาเป็นกลุ่มกำลังซื้อหลักของตลาดอาคารชุดที่เป็นเป้าหมายของกลุ่มช่วงวัยก่อนสร้างครอบครัวที่ส่วนใหญ่อยู่ในกลุ่ม Gen Z ซึ่งมีแนวโน้มการเลือกซื้ออสังหาริมทรัพย์น้อยลงจากความไม่สอดคล้องระหว่างระดับรายได้และทำเลที่อยู่อาศัยที่ต้องการ

เนื่องจากกลุ่มผู้ซื้อ Gen Z เป็นกลุ่มที่มีความเป็นตัวของตัวเองสูงและต้องการได้ทำเลที่อยู่อาศัยที่เหมาะกับไลฟ์สไตล์ ซึ่งส่วนใหญ่ทำเลที่ต้องการจะอยู่บริเวณพื้นที่ศูนย์กลางธุรกิจ (CBD) ซึ่งมีราคาอาคารชุดที่สูงเมื่อเทียบกับรายได้ของกลุ่มผู้ซื้อ Gen Z ที่อายุงานไม่เกิน 6 ปี

โดยเฉพาะทัศนคติเรื่องการเปลี่ยนงานเป็นปัจจัยหนึ่งของความสำเร็จและส่งผลต่อการได้รับเงินเดือนที่เพิ่มสูงขึ้นกว่าการทำงานในที่เดิมเป็นระยะเวลานาน ส่งผลให้การเลือกซื้อที่อยู่อาศัยอาจเป็นข้อจำกัดในการโยกย้ายงานมากกว่าการเช่าที่สามารถเปลี่ยนแปลงที่พักอาศัยให้มีความเหมาะสมกับการเปลี่ยนแปลงที่ทำงานได้ดีกว่า

ปัญหาเชิงโครงสร้าง หลังจากเข้าสู่ Generation Rent เพิ่มสูงขึ้น

จากราคาต้นทุนที่มีแนวโน้มปรับเพิ่มสูง ทำให้ราคาขายอาคารชุดใหม่มีแนวโน้มปรับเพิ่มสูงตาม เช่นต้นทุนวัสดุก่อสร้างปรับเพิ่มขึ้นกว่า 16.3% ในปี 2563 โดยเฉพาะต้นทุนเหล็กปรับเพิ่มขึ้นถึง 46.8% ต้นทุนด้านการเงินที่มีทิศทางปรับเพิ่มตามดอกเบี้ยนโยบายซึ่งในรอบปีที่ผ่านมามีการปรับเพิ่มขึ้นอีก 1.5% รวมถึงต้นทุนที่ดินมีการปรับตามราคาประเมินใหม่เริ่มบังคับใช้ในปี 2566 นี้ส่งผลให้ราคาขายมีแนวโน้มปรับตามต้นทุนงานก่อสร้างที่เพิ่มขึ้นมากใน 2-3 ปีที่ผ่านมา

เมื่อเปรียบเทียบความคุ้มค่าระหว่างการเช่า กับ ซื้อ พบว่าจากราคาขายอาคารชุดในกรุงเทพฯ และปริมณฑล ในภาพรวมมีการปรับเพิ่มเทียบกับปี 2561 ถึง 29% ในขณะที่อัตราค่าเช่ากลับมีทิศทางที่ลดลงราว 7% เมื่อเทียบกับช่วงเวลาเดียว จึงส่งผลให้ทิศทางการเลือกอาศัยในอาคารชุดรูปแบบการเช่าในไตรมาส 1 ปี 2566 เพิ่มขึ้นถึง 56% เมื่อเทียบกับความต้องการซื้อที่ลดลงราว 5% เมื่อเทียบในช่วงเวลาเดียวกัน

TTB analytics มองสถานการณ์ตลาดอาคารชุดในกรุงเทพฯในปี 2566 ดังนี้

- ตลาดอาคารชุดในกรุงเทพฯและปริมณฑลมีแนวโน้มเข้าสู่ขาลง โดยหน่วยโอนคาดว่าจะปรับลดลงราว 8.4%-12.5% ที่หน่วยโอน 69,800 – 73,000 หน่วย

- มูลค่าการโอนอาคารชุดอาจปรับลดลงเล็กน้อยที่ 3%-5% ด้วยมูลค่า 2.12-2.16 แสนล้านบาท จากผลของราคาที่ปรับตามต้นทุนที่เพิ่มสูงขึ้น ซึ่งการหดตัวในตลาดอาคารชุดนับเป็นโจทย์ท้าทายสำหรับผู้ประกอบการที่ต้องเร่งปรับตัว

ทั้งนี้ ttb analystics ได้แนะผู้ประกอบการ ควรปรับกลยุทธ์ให้ตลาดอาคารชุดในกรุงเทพฯ และปริมณฑล เป็นทางเลือกใหม่สำหรับวัยสร้างครอบครัวที่ยังไม่มีลูก หรือครอบครัวขนาดเล็กไม่เกิน 4 คน

- การปรับยูนิตขายให้มีลักษณะแบบคอนโด Duplex ในกลุ่ม 5-10 ล้านเพื่อรองรับตลาดกลาง-บน และตั้งแต่ 10 ล้านบาทขึ้นไปสำหรับตลาดกำลังซื้อสูง จากกลุ่มผู้ซื้อ Gen Y