KBANK-SCB ประกาศเป้าปีนี้สินเชื่อโต 5-8% ศก.ไทยพื้น แรงส่งนทท.จีนมาไทย

กระแสการแข่งขันในวงการธนาคารยังคงทวีความเข้มข้นอย่างต่อเนื่อง เห็นได้จาก KBANK-SCB เดินหน้าเปิดเผยยุทธศาสตร์ปีนี้ มุ่งสู่การพัฒนาตัวเองในการให้บริการทางการเงินในรูปแบบดิจิทัล ขยายตลาดใหม่ทั้งในและต่างประเทศ และตั้งเป้าการเติบโตของสินเชื่อ ตามการฟื้นตัวของเศรษฐกิจ ได้อานิสงค์จากการท่องเที่ยว โดยเฉพาะนักท่องเที่ยวจีน

ข่าวที่เกี่ยวข้อง

กสิกรไทยดำเนินยุทธศาสตร์ตามแนวธนาคารแห่งความยั่งยืน

โดย แผนยุทธศาสตร์ของธนาคารกสิกรไทยยังคงขับเคลื่อนธุรกิจ ด้วยหลักการเป็น ธนาคารแห่งความยั่งยืน (Bank of Sustainability) ภายใต้การกำกับดูแลกิจการที่ดี การบริหารความเสี่ยงและการบริหารจัดการต้นทุนที่เหมาะสม เพื่อเพิ่มอำนาจให้ทุกชีวิตและธุรกิจของลูกค้า (To Empower Every Customer’s Life & Business) ดังนี้

- ก้าวสู่การเป็นธนาคารแห่งความยั่งยืน (Sustainable Development) ด้วยหลักการ ESG ที่ครอบคลุมทั้งด้านสิ่งแวดล้อม สังคม และธรรมาภิบาล ความสามารถในการแข่งขันในโลกธุรกิจที่มีนวัตกรรม รวมถึงความสามารถในการทำธุรกิจที่ต่อยอดจากธุรกิจธนาคารแบบเดิม (Beyond Banking & Innovation) ท่ามกลางเทคโนโลยี พฤติกรรมผู้บริโภค และสภาพแวดล้อมอื่นๆ ที่เปลี่ยนแปลงอย่างรวดเร็ว รวมทั้งการสร้างแบรนด์ที่แข็งแกร่ง (Strong Brand) ภายใต้แบรนด์หนึ่งเดียว ในชื่อ ธนาคารกสิกรไทย (KASIKORNBANK)

- ต่อยอดยุทธศาสตร์เพื่อการเติบโตทางธุรกิจและตอบโจทย์ลูกค้า (Growth Strategy)

- ด้วยการเป็นผู้นำในการให้บริการชำระเงินทางดิจิทัล (Dominate Digital Payment)

- การยกระดับการปล่อยสินเชื่อทั้งด้านธุรกิจและบุคคล (Reimagine Commercial & Consumer Lending)

- การขยายการให้บริการลงทุนและประกันไปยังกลุ่มลูกค้ารายย่อยและกลุ่มลูกค้าที่ยังเข้าไม่ถึงการลงทุนและประกัน (Democratize Investment & Insurance)

- การเจาะตลาดและขยายการเติบโตทางธุรกิจในภูมิภาค AEC+3 (Penetrate Regional Market)

- การยกระดับประสบการณ์บริการและการขายแก่ลูกค้า (Strengthen Harmonized Sales and Service Experience) ผ่านการประสานการให้บริการอย่างไร้รอยต่อระหว่างช่องทางต่างๆ ของธนาคาร

โดยมี K PLUS เป็นช่องทางหลักในการเชื่อมโยงทุกช่องทางเข้าด้วยกัน พร้อมปรับปรุงโครงสร้างพื้นฐานเพื่อเพิ่มประสบการณ์ที่ดีให้กับลูกค้าผ่านทุกช่องทาง

- เพิ่มประสิทธิภาพในการทำงานแบบ End-to-End โดยยกระดับความสามารถในการแข่งขันในระยะยาวอย่างต่อเนื่อง เพื่อส่งมอบบริการแก่ลูกค้า ผ่านความสามารถหลัก (Key Capabilities) ใน 5 ด้าน ได้แก่

- การพัฒนาความสามารถในการวิเคราะห์และการใช้ข้อมูล เพื่อเพิ่มโอกาสทางธุรกิจและประสิทธิภาพการดำเนินงาน (Data)

- การเป็นที่ทำงานที่ดีที่สุดสำหรับการเรียนรู้และการเป็นผู้นำ (HR)

- การใช้เทคโนโลยีที่ทันสมัย เพื่อให้ธนาคารเป็นผู้ให้บริการทางการเงินชั้นนำในระดับภูมิภาค (IT)

- การระบุความเสี่ยงด้านต่าง ๆ ที่อาจเกิดขึ้นและกำหนดแนวทางการป้องกันในเชิงรุก (Proactive Risk & Compliance)

- การเพิ่มประสิทธิภาพในการทำงาน โดยสร้างคุณค่าที่มากขึ้น (Value-Based Productivity)

“เศรษฐกิจไทยในปี 2566 มีแนวโน้มฟื้นตัวได้ดีกว่าปี 2565 โดยคาดว่าจะเติบโตที่ 3.7% ด้วยแรงส่งจากภาคการท่องเที่ยวเป็นสำคัญ โดยเฉพาะเมื่อจีนมีนโยบายเปิดประเทศ อย่างไรก็ตาม ตัวเลขนักท่องเที่ยวคาดว่าจะกลับสู่ระดับก่อนโควิด-19 ในปี 2567 อีกทั้งความเสี่ยงจากการชะลอตัวของภาคการส่งออกที่อาจได้รับผลกระทบจากการเข้าสู่ภาวะถดถอยในเศรษฐกิจแกนหลักของโลก ส่งผลให้เศรษฐกิจไทยจะยังคงเติบโตเป็น K Shape เห็นภาพการฟื้นตัวที่ไม่ทั่วถึงในแต่ละประเภทธุรกิจ ท่ามกลางการปรับเพิ่มของต้นทุนธุรกิจ อาทิ ค่าจ้างแรงงาน และอัตราดอกเบี้ยนโยบายที่อยู่ในขาขึ้น ตลอดจนหนี้ครัวเรือนที่ยังอยู่ในระดับสูง” นางสาวขัตติยา อินทรวิชัย ประธานเจ้าหน้าที่บริหาร ธนาคารกสิกรไทย กล่าว

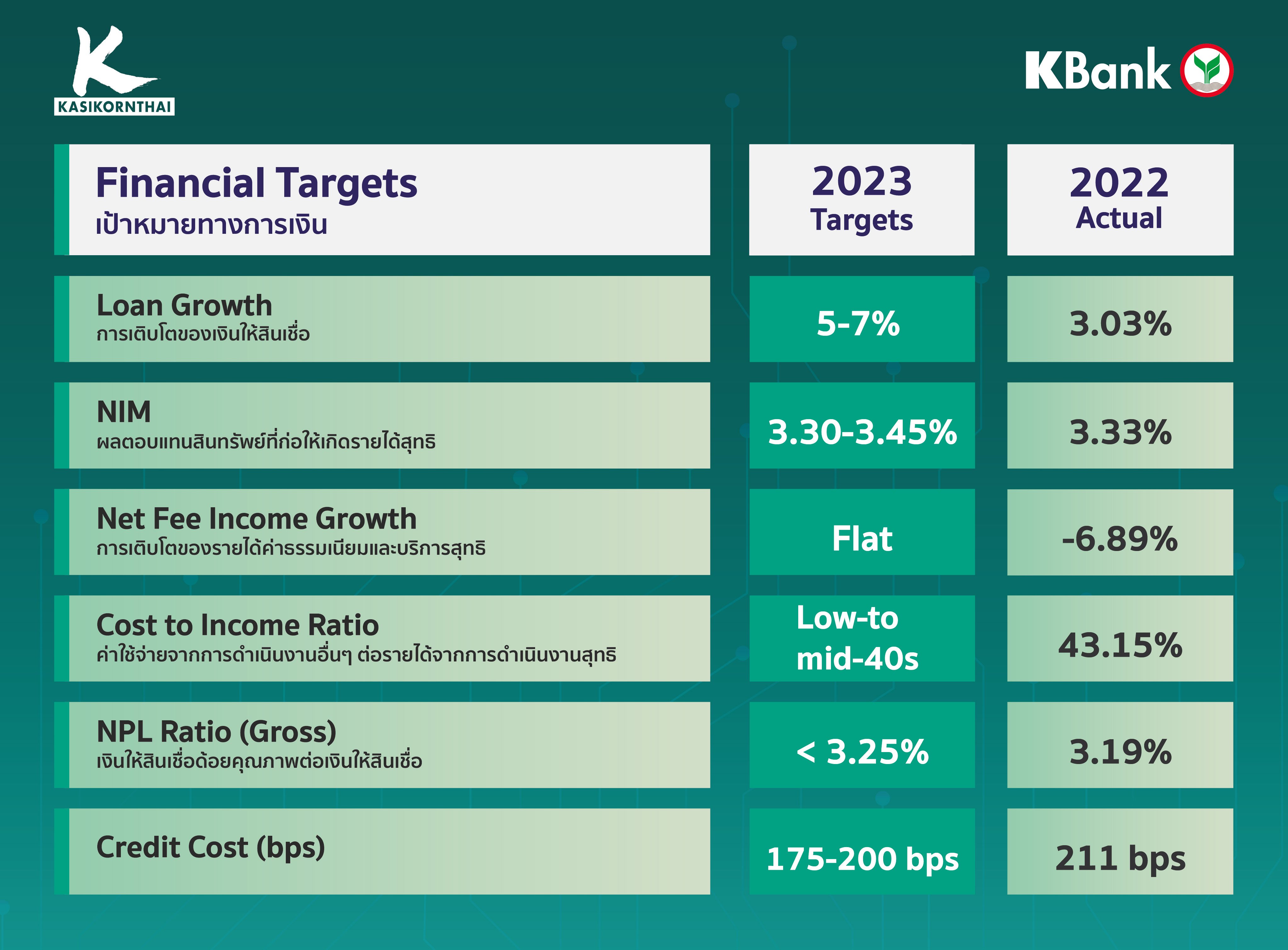

กสิกรตั้งเป้าสินเชื่อปี 66 โต 5-7% ภายใต้เศรษฐกิจที่เติบโตแบบ “K Shape”

ธนาคารกสิกรไทยจึงได้ประกาศเป้าหมายทางการเงินปี 2566 ที่มีการเติบโตสอดคล้องกับสถานการณ์ทางเศรษฐกิจและหลักความระมัดระวังอย่างต่อเนื่อง ดังนี้

- การเติบโตของเงินให้สินเชื่อ (Loan Growth) ที่ 5-7% จากการขยายตัวของสินเชื่อตามกลยุทธ์ในการดำเนินธุรกิจในภูมิภาค AEC+3 โดยเฉพาะจีน เวียดนาม และอินโดนีเซีย อันเป็นการแสวงหาและกระจายแหล่งรายได้ใหม่ รวมถึงการเติบโตสินเชื่อธุรกิจบรรษัท

ธนาคารยังคงนำข้อมูลมาใช้วิเคราะห์ในการปล่อยสินเชื่อ (Data Analytics) อย่างต่อเนื่อง โดยมุ่งเน้นการสร้างรายได้บนความเสี่ยงที่คุ้มค่า วิเคราะห์เพื่อหาลูกค้าที่มีความสนใจและมีความสามารถในการจ่ายคืน คัดกรองและดูแลคุณภาพของสินเชื่ออย่างใกล้ชิด ตั้งเป้าสินเชื่อบรรษัทธุรกิจเติบโต 4-6% สินเชื่อธุรกิจเอสเอ็มอีเติบโต 1-2% และสินเชื่อลูกค้าบุคคลเติบโต 2-4%

- ผลตอบแทนสินทรัพย์ที่ก่อให้เกิดรายได้สุทธิ (Net Interest Margin:NIM) ที่ 3.30-3.45% สอดคล้องกับทิศทางอัตราดอกเบี้ย และการเติบโตสินเชื่อของธนาคาร รวมถึงการบริหารจัดการต้นทุนดอกเบี้ยในระดับที่ดี

- รายได้ค่าธรรมเนียมและบริการสุทธิ (Net Fee Income Growth) ทรงตัว จากพฤติกรรมผู้บริโภคที่เปลี่ยนไปส่งผลต่อรายได้ค่าธรรมเนียมรับจากการทำธุรกรรม ในขณะที่ธนาคารจะขยายผลิตภัณฑ์และบริการที่เกี่ยวกับ Wealth Management เพื่อช่วยบริหารความมั่งคั่งให้ลูกค้า รวมถึงการขยายตัวของผลิตภัณฑ์ที่เกี่ยวข้องกับธุรกิจการท่องเที่ยว

- ค่าใช้จ่ายจากการดำเนินงานอื่น ๆ ต่อรายได้จากการดำเนินงานสุทธิ (Cost to Income Ratio) คาดว่าจะอยู่ในระดับ Low to Mid-40s จากรายได้ที่เติบโตสอดคล้องกับการทยอยฟื้นตัวของเศรษฐกิจ ในขณะที่ธนาคารยังคงให้ความสำคัญกับการจัดการต้นทุนและการเพิ่มประสิทธิภาพ (Productivity) อย่างต่อเนื่อง

- เงินให้สินเชื่อด้อยคุณภาพต่อเงินให้สินเชื่อ (NPL Ratio (Gross) ที่ต่ำกว่า 3.25% โดยการเติบโตของเศรษฐกิจไทยที่ยังคงเป็น K Shape มีการฟื้นตัวที่ไม่ทั่วถึงในแต่ละประเภทธุรกิจยังคงส่งผลกระทบต่อคุณภาพเงินให้สินเชื่อ ซึ่งธนาคารจะยังคงบริหารจัดการคุณภาพสินทรัพย์ในเชิงรุกอย่างต่อเนื่อง

- Credit Cost คาดว่าจะอยู่ในช่วง 175-200 bps ทยอยลดลงจากระดับสูงสุดในปีก่อน โดยธนาคารยังคงใช้หลักความระมัดระวังและนโยบายทางการเงินที่รอบคอบในการพิจารณาสำรองผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้น

ปี 2565 กสิกรเดินหน้าโมเดลธุรกิจแบบใหม่

ทั้งนี้ ปี 2565 ธนาคารกสิกรไทยได้ดำเนินโครงการด้านยุทธศาสตร์ ด้วยโมเดลธุรกิจแบบใหม่ที่ตอบโจทย์ความต้องการของลูกค้าและบริบททางธุรกิจที่เปลี่ยนไป อาทิเช่น

- การผนึกเจเอ็มที ร่วมทุน 10,000 ล้านบาท จัดตั้งบริษัท บริหารสินทรัพย์ เจเค จำกัด (JK AMC) บริษัทร่วมทุนแห่งแรกในไทย ระหว่างธนาคารพาณิชย์และบริษัทบริหารสินทรัพย์ (AMC) เพื่อยกระดับการบริหารคุณภาพสินทรัพย์

- การเปิดตัว “K PAY LATER” เป็นธนาคารแรก ส่งมอบสินเชื่อช่วยคนตัวเล็กไว้ใช้จ่ายในชีวิตประจำวัน

- การขยายธุรกิจในภูมิภาค AEC+3 ด้วยการเพิ่มสัดส่วนการถือหุ้นรวมในธนาคารแมสเปี้ยน ประเทศอินโดนีเซีย เป็น 67.5%

- การเปิดสาขานครโฮจิมินห์ ประเทศเวียดนาม และการเปิดตัว K PLUS Vietnam ที่เป็นแกนหลักในการสร้าง Digital Lifestyle Ecosystem ให้แก่ลูกค้าบุคคลในประเทศเวียดนาม

และในปี 2566 นี้ ธนาคารจะเดินหน้าโครงการเชิงยุทธศาสตร์อย่างต่อเนื่อง เพื่อส่งมอบบริการที่ตอบโจทย์การใช้ชีวิตและธุรกิจของลูกค้าในบริบทที่เปลี่ยนแปลงอย่างรวดเร็ว

นางสาวขัตติยา กล่าวเพิ่มเติมว่า ภารกิจสำคัญของธนาคาร คือ การขับเคลื่อนสังคมและเศรษฐกิจของประเทศให้เดินหน้าต่อไปอย่างยั่งยืน โดยธนาคารยังคงมุ่งเน้นการใช้เทคโนโลยี นวัตกรรมรูปแบบใหม่ และการผนึกกำลังกับพันธมิตรทางธุรกิจทั้งในและต่างประเทศ เพื่อช่วยเหลือลูกค้าในการดำเนินชีวิตและธุรกิจ ผ่านการนำเสนอผลิตภัณฑ์และบริการที่เหมาะสมกับลูกค้า ปรับปรุงการให้บริการเพื่อยกระดับประสบการณ์ของลูกค้า และขยายโอกาสการเข้าถึงบริการทางการเงินในระบบธนาคารพาณิชย์ให้แก่ประชาชนในวงกว้าง ให้ได้รับการสนับสนุนเงินทุนและสภาพคล่อง ควบคู่กับการให้ข้อมูลและความรู้เพื่อให้ลูกค้าบุคคลและธุรกิจเติบโตอย่างเข้มแข็ง

รวมทั้ง ธนาคารยังคงดำเนินการเชิงรุกในการดูแลและให้ความช่วยเหลืออย่างต่อเนื่องแก่ลูกค้าที่ได้รับผลกระทบจากภาวะเศรษฐกิจที่มีการฟื้นตัวไม่เท่ากัน ผ่านช่องทางต่าง ๆ ของธนาคาร พร้อมเดินหน้าเพื่อมุ่งสู่การเป็นผู้นำด้าน ESG ของกลุ่มธนาคารในเอเชียตะวันออกเฉียงใต้ และนำพาลูกค้าและธุรกิจไทยเดินหน้าสู่ระบบเศรษฐกิจที่เติบโตอย่างยั่งยืนไปด้วยกัน

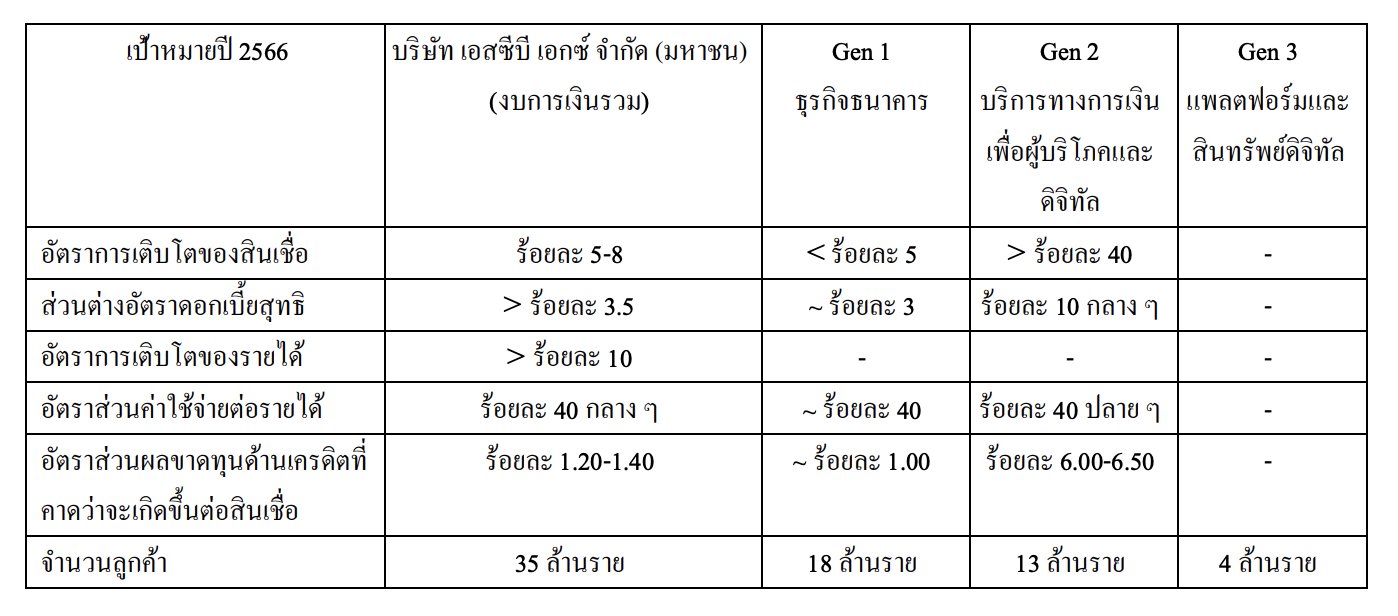

SCBx ตั้งเป้าปี 2566 สินเชื่อโต 5-8%

ด้าน SCBX ตั้งเป้าหมายสินเชื่อเติบโต 5-8% มุ่งเน้นในการเติบโตในสินเชื่อที่มีคุณภาพพร้อมกับมีความเสี่ยง/ผลตอบแทนในระดับที่ยอมรับได้ การ เติบโตของสินเชื่อจาก Gen 1 (ธุรกิจธนาคาร) ประมาณ 5% ในขณะที่การเติบโตของสินเชื่อจาก Gen 2 (สินเชื่อ ดิจิทัล) มากกว่า 40% เนื่องจากอัตราดอกเบี้ยอยู่ในช่วงขาขึ้น (EIC คาดว่าธนาคารแห่งประเทศไทยจะปรับ ขึ้นอัตราดอกเบี้ยนโยบายอีกร้อยละ 0.75 ในปี 2023 หลังจากปรับขึ้นมาแล้วร้อยละ 0.75 ในปี 2565) ควบคู่กับการใช้สินทรัพย์อย่างมีประสิทธิภาพ บริษัทคาดว่าส่วนต่างอัตราดอกเบี้ยสุทธิจะเพิ่มขึ้นกว่า 3.5%

สำหรับส่วนต่างอัตราดอกเบี้ยสุทธิ Gen 1 คาดอยู่ที่ 3.0% และ Gen 2 ที่กว่า 10% และคาดว่ารายได้เติบโตกว่า 10% มาจากรายได้ดอกเบี้ยสุทธิจากอัตราดอกเบี้ยที่ เพิ่มขึ้นและการเติบโตของสินเชื่อที่มากขึ้นจากธุรกิจของ Gen 2

ส่วนรายได้จากการลงทุน รายได้จากการขาย ประกัน ธุรกิจบริหารความมั่งคั่ง และธุรกรรมทางการเงินจะมีบทบาทสำคัญในการเติบโตของรายได้ค่าธรรมเนียม ท่ามกลางการฟื้นตัวของเศรษฐกิจ ในขณะที่กำไรจากการลงทุน คาดว่าจะเติบโตแต่ขึ้นอยู่กับสภาพตลาดทุน

ปี 2566 คาดว่าอัตราส่วนค่าใช้จ่ายต่อรายได้อยู่ที่กว่า 40% จากมาตรการเชิงรุกและกรอบการบริหารความเสี่ยงด้วยความระมัดระวังของธนาคาร โดยคาดว่าอัตราส่วนผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้นต่อสินเชื่อจะกลับสู่ระดับปกติที่ 1.2-1.4%

กลุ่ม SCBX ในปี 2566 มีแผนที่จะเพิ่มฐานลูกค้าเป็น 35 ล้านราย ซึ่งมาจาก Gen 1 ประมาณ 18 ล้านราย Gen 2 ประมาณ 13 ล้านราย และ Gen 3 ประมาณ 4 ล้านราย

SCB ตั้งเป้าภายใน 3 ปี เป็นอันดับ 1 ดิจิทัลแบงก์

ธนาคารไทยพาณิชย์ (SCB) จะขึ้นเป็นอันดับ 1 ด้านการบริหารความมั่งคั่ง พร้อมให้บริการที่เชื้อมถึงกันอย่างไร้รอยต่อในทุกช่องทางให้กับลูกค้า ภายใน 3 ปี

- โดยจะปรับกระบวนการให้เป็นดิจิทัลอย่างครบวงจร เพื่อยกระดับประสิทธิภาพและเสถียรภาพในการดำเนินการ ด้วยกลยุทธ์สร้างผลิตภัณฑ์และบริการด้านดิจิทัล ขยายการทำงานเชื่อมโยงกันระหว่างลูกค้าโลกดิจิทัลและโลกแห่งความเป็นจริง

- สร้างความแข็งแกร่งด้านการบริหารความมั่งคั่ง ด้วยกลยุทธ์ที่เสนอบริการแบบองค์รวม ทั้งส่วนบุคคลควบคู่ไปกับการทำธุรกิจ พัฒนาคุณภาพการให้บริการด้านที่ปรึกษาทางการเงิน และมีพันธมิตรที่หลากหลาย เพื่อสนับสนุนธุรกิจการบริหารความมั่งคั่งอย่างครอบคลุมและครบถ้วน

- สร้างสมดุลของพอร์ตการให้สินเชื่อและการบริหารอัตราผลตอบแทนที่ปรับด้วยความเสี่ยง โดยให้น้ำหนักลูกค้ากลุ่มที่มีคุณภาพสูง

CardX มีแผนร่วมทุนกลางปีนี้ ให้บริการ “ซื้อก่อนจ่ายทีหลัง (Buy-Now-Pay-Later)”

ในปี 2566 บริษัท คาร์ด เอ็กซ์ (CardX) จะเริ่มนำ AI มาใช้เพื่อให้สินเชื่อเป็นเรื่องง่าย และเข้าถึงได้สำหรับทุกคน ตั้งแต่ต้นทางจนถึงปลายทาง เริ่มจากการรับลูกค้า กระบวนการพิจารณา การติดตามหนี้ และมีแผนที่จะให้บริการ ซื้อก่อนจ่ายทีหลัง (Buy-Now-Pay-Later) ด้วยการร่วมทุนภายในกลางปีนี้

CardX ตั้งเป้าสินเชื่อโตประมาณ 15% ในปี 2566 และตั้งเป้าภายใน 3 ในการก้าวขึ้นเป็นผู้ให้บริการสินเชื่อผู้บริโภคที่ไม่มีหลักประกัน อันดับ 3 ในประเทศไทย ด้านแบรนด์ที่แข็งแกร่งและผลกำไร และตั้งเป้ามีฐานลูกค้า 3.8 ล้านบัญชี จาก 3.2 ล้านบัญชี

InnovesrX ตั้งเป้ามีผู้ลงทะเบียนใช้งาน 1 ล้านคน-รายได้ประมาณ 4-5 พันล้านบาท

บริษัทหลักทรัพย์ อินโนเวสท์ เอกซ์ มีแผนที่จะเพิ่มความสามารถในการดำเนินธุรกิจด้านดิจิทัล เพื่อลดต้นทุน และขยายฐานลูกค้า และสร้างความสัมพันธ์ที่ดีกับลูกค้า โดยหนึ่งในภารกิจหลัก คือ การขยายธุรกิจของสินทรัพย์ดิจิทัล สำหรับกลุ่ม SCBX และผลักดันการขับเคลื่อนตลาดทุนในรูปแบบใหม่ วางรากฐานอนาคตการเงินของไทยและภูมิภาคเอเซียนผ่านเทคโนโลยี Blockchain และดำเนินธุรกิจที่เกี่ยวกับสินทรัพย์ดิจิทัล เช่น การแปลงสินทรัพย์ในรูปแบบดิจิทัล (Tokenization) พร้อมกับตั้งเป้าหมายมีผู้ลงทะเบียนใช้งาน 1 ล้านคน และมีรายได้ประมาณ 4-5 พันล้านบาท

Robinhood ตั้งเป้าเป็น SuperApp - เพิ่มฐานลูกค้าเป็น 4.5 ล้านราย

โรบินฮู้ด ภายใต้บริษัท เพอร์เพิล เวนเจอร์ส จำกัด ธุรกิจที่เติบโตและขยายมาจากธุรกิจแพลตฟอร์มการจัดส่งอาหารชั้นนำของประเทศไทย ได้เริ่มขยายการให้บริการ และตั้งเป้าหมายเพื่อต่อยอดไปเป็น SuperApp ด้วยการนำเสนอบริการที่หลากหลาย เช่น ซื้อของกัน(Mart) ส่งของกัน(Express) และเที่ยวกัน (Trevel)

โดยในปีนี้ โรบินฮู้ดตั้งเป้าเพิ่มฐานลูกค้าอยู่ที่ 4.5 ล้านราย ด้วยธุรกิจใหม่ เช่น บริการเรียกรถกัน (Ride-Hailing) และบริการให้สมัครสมาชิกเพื่อใช้รถยนต์ไฟฟ้า (EV) การนำเสนอผลิตภัณฑ์ทางการเงิน สินเชื่อดิจิทัลและประกัน

รวมทั้ง ตั้งเป้าหมายยอดขายสินค้ารวม กว่า 11,000 ล้านบาท โต 40% จากปีก่อน ด้วยบริการเรียกรถกัน (Ride-Hailing) บริการโฆษณาดิจิทัลของโรบินฮู้ด (Digital Advertisement) รายได้จากธุรกิจเที่ยวกัน (Trevel) และการลดการสนับสนุนในธุรกิจการจัดส่งอาหาร

AutoX ตั้งเป้าขยายสาขาเป็น 2,000 แห่ง ภายในสิ้นปีนี้

บริษัท ออโต้ เอกซ์ ทำธุรกิจสินเชื่อจำนำทะเบียนรถ ภายใต้แบรนด์ “เงินไชโย” ยังคงมุ่งเน้นขยายสาขาและผลิตภัณฑ์อย่างต่อเนื่อง โดยมีแผนขยายสาขาเป็น 2,000 แห่งภายในสิ้นปีนี้ และยังคงพัฒนาผลิตภัณฑ์ด้วยสินเชื่อที่มีหลักประกันประเภทต่างๆ รวมถึงประกันวินาศภัย นอกเหนือจากมุ่งเน้นการเติบโตแล้ว ยังมีเป้าหมายควบคุมสินเชื่อด้อยคุณภาพให้อยู่ระดับที่น้อยกว่า 2% จากระบบติดจามหนี้ระดับโลก

จากแผนยุทธศาสตร์ของ 2 ธนาคารใหญ่ ที่ต่างพากันปรับตัวมุ่งสู่ดิจิทัล เพื่อให้บริการทางการเงินเข้าถึงกลุ่มเป้าหมาย และตอบสนองความต้องการและพฤติกรรมของผู้บริโภคที่เปลี่ยน และกฎกติกา กฎเกณฑ์ใหม่ที่เพิ่มเข้ามาอย่าง Virtual Bank เพิ่มขึ้นไปอีก จะทำให้มีผู้เล่นหน้าใหม่ที่ไม่ใช่ธนาคารเดิมๆ ที่เคยมีอยู่อีกต่อไป หวังว่า…การพัฒนา การแข่งขัน การให้บริการทางการเงินจะมีอะไรเด็ดๆ และเข้ามาช่วยด้านการเงินของผู้บริโภคได้อย่างแท้จริง…แต่อย่าลืม!!..เรื่องมาตรการป้องกันความปลอดภัยจากมิจฉาชีพกันด้วยน๊าา…