เปิดกลยุทธ์ PORTFOLIO BALANCING

เราก้าวผ่านปีมังกร หรือ ปีมะโรง ตามปีนักษัตร มาเรียบร้อยแล้ว ซึ่งปีนี้เราเริ่มต้นปี 2568 ด้วยความคาดหวังค่อนข้างสูงว่า เราจะเห็นรัฐบาลจีนออกมาตรการกระตุ้นเศรษฐกิจเพื่อเปลี่ยนแปลงไปสู่สิ่งที่ดีขึ้น แก้ไขปัญหาธุรกิจอสังริมทรัพย์ที่ซบเซามานานกว่า 10 ปี พร้อมด้วยประเทศไทยเองก็มีการเลือกตั้งครั้งแรกในรอบ 10 ปี ซึ่งรัฐบาลที่มาจากการเลือกตั้ง ประชาชนก็มักคาดหวังการปฎิรูปเศรษฐกิจ และการแก้ปัญหาปากท้องให้ดีขึ้น

ข่าวที่เกี่ยวข้อง

อย่างไรก็ดี ปัจจัยทั้งในประเทศ และต่างประเทศ ส่งผลให้เศรษฐกิจไทยเองฟื้นตัวได้ช้ากว่าคาด ปัญหาหนี้ภาคครัวเรือน และการเข้ามาของนักธุรกิจจีนในไทยทำให้การค้ายากลำบากมากขึ้น กำลังซื้อของคนในสังคมหดหาย ถึงแม้ว่ารัฐบาลพยายามอัดฉีดด้วยการแจกเงิน แต่ดูเหมือนเศรษฐกิจในประเทศยังคงไม่คึกคัก

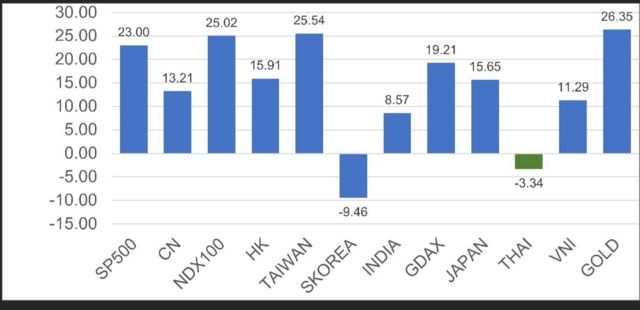

สังเกตจากอัตราเงินเฟ้อไม่รวมอาหาร และเครื่องดื่มยังคงต่ำกว่า 1% ธุรกิจด้านยานยนต์ และอสังหาริมทรัพย์ซบเซา ร้านค้า จำนวนบริษัทจดทะเบียนกำไรโตกระจุกตัว ส่งผลให้ตลาดหุ้นไทยปรับตัวได้แย่ลดลง 3% (ต้นปี-20 ธ.ค 2567) ซึ่งต่ำกว่าอัตราเงินเฟ้อ และต่ำกว่าตลาดหุ้นภูมิภาคเอเซียที่มีอัตราผลตอบแทนเฉลี่ยที่ 12% สำหรับปี 2567 แม้ว่ากำไรบริษัทจดทะเบียนรวมตลาดหุ้นไทยเติบโต

สำหรับการลงทุนปี 2568 ท่ามกลางอัตราดอกเบี้ยที่ทยอยปรับตัวลงช้าๆ คำถามคือ ตลาดหุ้นทั่วโลกที่ให้ผลตอบแทนในระดับ 15-20% ในปี 2567 จะสามารถสร้างผลตอบแทนต่อเนื่องราว 10-12% ได้อีกหนึ่งปีหรือไม่โดยหากเรามีสมมติฐานว่า เศรษฐกิจโลกในปี 2568 จะขยายตัวได้ต่ำลง ท่ามกลางตลาดหุ้นขนาดใหญ่ของโลกนั้นมีมูลค่าแพง ราคาทองคำสูงกว่า 40,000 บาทต่อหนึ่งบาท

ใช่ครับ การตัดสินใจสำหรับการลงทุนไม่ได้ยากในสายตานักลงทุนเท่านั้น แต่ในหมู่นักวิเคราะห์ หรือนักกลยุทธ์ลงทุน ล้วนตัดสินใจได้ยากขึ้น สังเกตได้จากมุมมองต่อตลาดหุ้นสหรัฐของโบรกเกอร์ใหญ่ในสหรัฐเองก็มีความต่างกัน กูรูระดับโลกอย่างคุณปู่ วอร์เรนต์ บัฟเฟต์เองก็ยังเลือกที่จะถือเงินสดเพิ่มขึ้น

ผมมีความเห็นว่า จากนี้จนเข้าไตรมาสแรกของปี 2568 เราควรสร้างพอร์ตแบบอนุรักษ์นิยม ท่ามกลางความเสี่ยงของนโยบายด้านการค้าของสหรัฐต่อประเทศคู่ค้ายังเข้มต่อไป การฟื้นตัวของเศรษฐกิจจีน และยุโรปยังคงเป็นคำถามว่าจะเกิดขึ้นได้หรือไม่ในปีหน้า หนี้ภาคครัวเรือนไทยที่สูงเกินไปจะลดได้อย่างไร

รวมถึง ความขัดแย้งทางรัฐศาสตร์ในหลายภูมิภาค นั่นหมายถึง สัดส่วนแนะนำตราสารหนี้ระดับ 50-70% และสินทรัพย์เสี่ยงส่วนที่เหลือ 25% ทองคำควรถือในระดับ 0-5% โดยปัจจัยที่เราประเมินมีลักษณะคล้ายปี 1999 และปี 2018-2019 คือ ตลาดหุ้นสหรัฐปรับตัวขึ้นได้ดี ท่ามกลางปัญหาการถดถอยของเศรษฐกิจในภูมิภาคอื่นๆ หลายแห่ง แต่ความไม่สมดุลเช่นนี้ไม่สามารถดำรงอยู่ได้นาน ควรเน้นทยอยขายหุ้นสหรัฐ ทองคำ

หุ้นไทยเน้นถือหุ้นมูลค่าขนาดใหญ่ใน SET-100 และถือหุ้นกลุ่มสินค้าโภคภัณฑ์ในสัดส่วนเล็กน้อยหากมองว่าราคาถูก จากเหตุผลเศรษฐกิจใหญ่อย่างสหรัฐ จีน ยุโรปโตแบบชะลอตัวเข้าสู่โซนถดถอย และหลังจากผ่านไตรมาสแรกปีหน้าไปแล้ว เราจะกลับมาทบทวนกลยุทธ์การลงทุนกันอีกครั้ง

สุดท้ายนี้ ผมขออวยพรให้ท่านนักลงทุนทุกท่านประสบผลสำเร็จด้านการลงทุน ได้กำไรสมปราถนา จิตใจเบิกบานในปีใหม่ที่จะมาถึงทุกท่านครับ

คอนเทนต์แนะนำ

อัตราผลตอบแทนตลาดหุ้นต่างๆ (%) ในปี 2567 รูปสกุลเงินท้องถิ่น

ชัยพร น้อมพิทักษ์เจริญ

กรรมการผู้จัดการ สายงานค้าหลักทรัพย์ บริษัทหลักทรัพย์ บัวหลวง จำกัด (มหาชน)