ทองคำมีลุ้นไปต่อ มองเป้าหมาย 3,250 ดอลลาร์ต่อออนซ์

ทองคำมีลุ้นไปต่อ มองเป้าหมาย 3,250 ดอลลาร์ต่อออนซ์

ในเดือนมีนาคม 2568 ที่ผ่านมา ราคาทองคำยังคงขยับขึ้นทำสถิติสูงสุดใหม่เป็นประวัติการณ์อย่างต่อเนื่อง และเคยทะลุระดับ 3,128 ดอลลารสหรัฐต่อทรอยออนซ์ในช่วงหนึ่ง นับตั้งแต่ต้นปีทองคำได้ปรับตัวขึ้นมาแล้ว 19% โดยได้แรงหนุนจากความไม่แน่นอนทั้งด้านภูมิรัฐศาสตร์ เศรษฐกิจ และนโยบายต่าง ๆ โดยหนึ่งในปัจจัยหลักคือการที่รัฐบาล “ทรัมป์ 2.0” ได้ยกระดับความตึงเครียดทางการค้า ด้วยการประกาศมาตรการภาษีนำเข้าใหม่แบบกะทันหันและกว้างขวางหลายรายการ รวมถึงการเรียกเก็บภาษีนำเข้า 25% ต่อรถยนต์ทุกคันที่ประกอบนอกสหรัฐฯ ซึ่งสร้างแรงสั่นสะเทือนต่อตลาดและกระตุ้นความต้องการลงทุนในสินทรัพย์ปลอดภัย

ข่าวที่เกี่ยวข้อง

ราคาทองคำอาจเผชิญแรงขายระยะสั้น เนื่องจากอยู่ในภาวะซื้อมากเกินไป (Technically Overbought) และสถานะการถือครองในตลาดฟิวเจอร์สตึงตัวมากเกินไป (โดยสถานะ Net-long ปัจจุบันสูงกว่าค่าเฉลี่ยระยะยาวเกือบสองเท่า) อย่างไรก็ตาม บรรยากาศการลงทุนทั่วโลกที่อยู่ในภาวะ Risk-off และการเข้าซื้อทองคำอย่างต่อเนื่องจากทั้งธนาคารกลางและนักลงทุน ภายใต้ความขัดแย้งทางการค้าที่รุนแรงขึ้นทั่วโลก จะยังคงเป็นแรงหนุนราคาต่อไปในระยะข้างหน้า ความต้องการพื้นฐานเหล่านี้อาจรองรับการฟื้นตัวของราคาทองคำเป็นระยะ ๆ ซึ่งบ่งชี้ว่า การปรับฐานในระดับลึก ๆ นั้นไม่น่าจะเกิดขึ้นจนกว่าราคาจะเข้าใกล้ระดับเป้าหมายปีนี้ของเราที่ 3,250 ดอลลารสหรัฐ

แรงขายในตลาดหุ้นช่วงที่ผ่านมา สะท้อนถึงบรรยากาศการลงทุนที่อยู่ในภาวะ Risk-off ซึ่งทำให้ทองคำกลายเป็นสินทรัพย์ทางเลือกที่น่าสนใจมากยิ่งขึ้นในการกระจายพอร์ตการลงทุน จากผลสำรวจล่าสุดของสมาคมนักลงทุนของสหรัฐฯ (AAII) พบว่า ค่า Bull-bear Spread ติดลบต่อเนื่องติดต่อกัน 8 สัปดาห์ ซึ่งสะท้อนภาวะตลาดหมีที่คล้ายกับช่วงปี 2022 ขณะที่ดัชนี CNN Fear & Greed ก็แกว่งอยู่ในโซน “Fear” ถึง “Extreme Fear” ตั้งแต่กลางเดือนธันวาคม 2024 เป็นต้นมา

ขณะเดียวกัน ข้อมูลเศรษฐกิจประเภท Soft Data โดยเฉพาะอย่างยิ่งตัวชี้วัดจากการสำรวจความคิดเห็น ยังคงมีสัญญาณอ่อนแอลง ตัวอย่าง เช่น ดัชนีความเชื่อมั่นผู้บริโภคของ Conference Board ล่าสุด แสดงให้เห็นถึงความอ่อนแอที่ต่อเนื่อง โดยดัชนี Present Situation ลดลง 7.2 จุด เหลือ 92.9 ซึ่งเป็นการลดลงต่อเนื่องเป็นเดือนที่ 4 ขณะที่ดัชนี Expectations ลดลง 9.6 จุด เหลือ 65.2 ซึ่งเป็นระดับต่ำที่สุดตั้งแต่ปี 2013 และต่ำกว่าระดับ 80 จุดที่มักใช้เป็นสัญญาณเตือนล่วงหน้าว่าอาจเกิดภาวะถดถอย ผู้บริโภคในสหรัฐฯ แสดงความกังวลเพิ่มขึ้นอย่างชัดเจน โดยเฉพาะต่อแนวโน้มรายได้ สภาพธุรกิจ และตลาดแรงงาน

ทีม Wealth Research ของหลักทรัพย์บัวหลวง ระบุว่า หากสัญญาณในลักษณะนี้ยังคงดำเนินต่อไป ความเชื่อมั่นของนักลงทุนมีแนวโน้มจะยังคงเปราะบางในช่วงหลายเดือนข้างหน้า ซึ่งจะเสริมแรงต่อบรรยากาศความระมัดระวังในตลาด และสนับสนุนความต้องการสินทรัพย์ป้องกันความเสี่ยงอย่างทองคำนอกจากนี้ สภาวะเช่นนี้ยังอาจเพิ่มความเป็นไปได้ที่ธนาคารกลางสหรัฐฯ จะปรับลดอัตราดอกเบี้ยนโยบายเพิ่มเติม ซึ่งเป็นแรงหนุนอีกชั้นหนึ่งต่อทองคำ เนื่องจากอัตราดอกเบี้ยตลาดที่ลดลงจะลดต้นทุนค่าเสียโอกาสของการถือครองทองคำที่ไม่มีผลตอบแทน

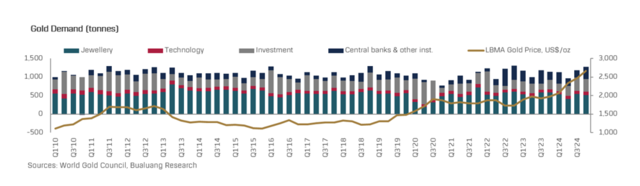

ในส่วนของความต้องการทองคำจากธนาคารกลาง การเข้าซื้อทองคำของธนาคารกลางทั่วโลกในปีนี้มีแนวโน้มจะทะลุ 1,000 ตัน เป็นปีที่สี่ติดต่อกัน หนุนจากปัจจัยทางภูมิรัฐศาสตร์ท่ามกลางบริบทโลกที่แบ่งขั้วมากขึ้นจากนโยบายของประธานาธิบดีทรัมป์ ซึ่งได้เพิ่มความกังวลเกี่ยวกับความขัดแย้งทางการค้าโลกและทางการทหาร ทั้งนี้การที่ธนาคารกลางจีน (PBOC) ซึ่งกลับมาซื้อทองคำต่อเนื่องเป็นเดือนที่สี่ หลังจากหยุดไป 6 เดือน แม้ราคาทองคำจะอยู่ในระดับสูงเป็นประวัติการณ์ สะท้อนเป้าหมายเชิงยุทธศาสตร์ของรัฐบาลจีนในการลดการพึ่งพาเงินดอลลาร์สหรัฐฯ

สำหรับความต้องการทองคำเพื่อการลงทุน โดยเฉพาะอย่างยิ่งการลงทุนผ่านกองทุน ETF ทองคำ ถือเป็นอีกปัจจัยหนุนต่อราคาที่สำคัญ หลังจากความต้องการจากภาคส่วนนี้ซบเซาต่อเนื่องมาสามปี การลงทุนในทองคำผ่าน ETF เริ่มมีเสถียรภาพในปี 2024 และในปี 2025 จนถึงปัจจุบัน กระแสเงินเริ่มกลับเข้าสู่กองทุนทองคำอย่างมีนัยสำคัญ โดยเฉพาะในอเมริกาเหนือและจีน ส่งผลให้การถือครองทองคำของ ETF ทั่วโลกเพิ่มขึ้น 6.0% นับตั้งแต่ต้นปี