หนี้ท่วมหัว แต่เอาตัวรอด เปิดแผน ธปท. ช่วยคนไทยปลดหนี้ มีเงินเกษียณ!

ชีวิตนี้หนี้สินรุมเร้า จะเก็บเงินก็ไม่ทัน แถมยังต้องกังวลเรื่องเกษียณอีก! ปัญหาเหล่านี้ไม่ใช่คุณคนเดียวที่เจอ คนไทยกว่า 85% ก็เผชิญชะตากรรมเดียวกัน แต่อย่าเพิ่งถอดใจ! ธนาคารแห่งประเทศไทย (ธปท.) มีแผนเด็ดมาช่วยคนไทยปลดหนี้ สร้างเงินออม แถมยังมีมาตรการคุ้มครองสิทธิลูกหนี้อีกเพียบ!

หนี้ท่วมหัว แต่เอาตัวรอด เปิดแผน ธปท. ช่วยคนไทยปลดหนี้ มีเงินเกษียณ!

จากงาน money expo 2024 หัวข้อสัมมนา หนี้ครัวเรือน By ธนาคารแห่งประเทศไทย โดย คุณอรมนต์ จันทพันธ์ ผู้อำนวยการ ฝ่ายคุ้มครองและตรวจสอบบริการทางการเงิน ธนาคารแห่งประเทศไทย และ คุณ ขวัญชนก วุฒิกุล พิธีกรรายการทีเด็ดลูกหนี้ ช่อง 3ที่ได้มาบอกเล่า การแก้ปัญหาหนี้ครัวเรือนไทย โดย หนี้ครัวเรือนไทยเป็นเรื่องเร่งด่วนที่เราทุกคนต้องร่วมมือกัน สถานการณ์ปัจจุบันค่อนข้างน่ากังวล โดยสัดส่วนหนี้ครัวเรือนต่อ GDP ของเราพุ่งสูงถึง 91% อย่างมีนัยสำคัญ หนี้ครัวเรือนที่สูงขนาดนี้ส่งผลเสียต่อเศรษฐกิจโดยรวม เพราะแทนที่ประชาชนจะมีกำลังจับจ่ายใช้สอย กลับต้องนำเงินไปชำระหนี้ ทำให้เศรษฐกิจไม่สามารถเติบโตได้เต็มศักยภาพ

ถึงแม้การลดหนี้ครัวเรือนจะเป็นเรื่องท้าทาย แต่ก็ไม่ใช่ว่าจะเป็นไปไม่ได้ หากเราร่วมมือร่วมใจกัน สิ่งสำคัญคือการให้ความรู้และคำแนะนำในการแก้ปัญหาหนี้ ซึ่ง "หมอแก้หนี้" จะมีบทบาทสำคัญในการให้ความรู้และช่วยเหลือประชาชนให้สามารถบริหารจัดการหนี้ได้อย่างมีประสิทธิภาพ นอกจากนี้ การปลูกฝังทักษะการบริหารเงินตั้งแต่เด็กก็เป็นสิ่งสำคัญที่จะช่วยให้คนรุ่นใหม่รู้จักการใช้เงินอย่างมีความรับผิดชอบ และรู้จักการก่อหนี้เพื่อประโยชน์สูงสุด หากเราทุกคนร่วมมือกันแก้ปัญหาหนี้ครัวเรือนอย่างจริงจัง ไม่เพียงแต่จะช่วยให้เศรษฐกิจเติบโตอย่างยั่งยืน แต่ยังช่วยให้คนไทยมีชีวิตที่ดีขึ้นอีกด้วย

ปัญหา หนี้ ที่ต้องเร่งแก้ไข

นอกจากหนี้ครัวเรือนที่สูงและปัญหาการออมแล้ว ยังมีอีก 2 ปัญหาสำคัญที่ต้องเร่งแก้ไข คือ หนี้เรื้อรังและหนี้นอกระบบ หนี้เรื้อรัง คือ หนี้ที่ยังสามารถชำระได้ แต่ไม่สามารถปิดจบได้เสียที ทำให้เป็นภาระผูกพันไปเรื่อยๆ หากไม่รีบแก้ไข จะกลายเป็นอุปสรรคต่อการสร้างความมั่นคงทางการเงินในระยะยาว หนี้นอกระบบ เป็นปัญหาที่สร้างความเดือดร้อนให้กับประชาชนจำนวนมาก เพราะมักมีดอกเบี้ยสูงและเงื่อนไขที่ไม่เป็นธรรม ผู้ที่เป็นหนี้นอกระบบมักต้องแบกรับภาระดอกเบี้ยที่สูงมาก เช่น ในรายการ "ทีเด็ดลูกหนี้" มีผู้เป็นหนี้ที่ต้องจ่ายดอกเบี้ยวันละ 4,000 บาท ซึ่งเป็นภาระที่หนักมากและยากที่จะหลุดพ้นได้

การแก้ไขปัญหาหนี้นอกระบบต้องอาศัยความร่วมมือจากหลายภาคส่วน ทั้งภาครัฐและภาคเอกชน โดยภาครัฐมีโครงการต่างๆ ที่ช่วยเหลือลูกหนี้ เช่น โครงการไกล่เกลี่ยหนี้และโครงการออมสิน ซึ่งช่วยให้ลูกหนี้สามารถจัดการหนี้ได้อย่างมีประสิทธิภาพและลดภาระดอกเบี้ยลงได้ ส่วนธนาคารแห่งประเทศไทย (ธปท.) ก็มีบทบาทสำคัญในการแก้ไขปัญหาหนี้ในระบบ โดยมุ่งเน้นการสร้างความรู้ความเข้าใจด้านการเงินให้กับประชาชน และส่งเสริมให้มีการก่อหนี้ใหม่อย่างมีความรับผิดชอบ เพื่อป้องกันไม่ให้เกิดปัญหาหนี้สินซ้ำซ้อน เช่น ปรับโครงสร้างหนี้ ปิดจบหนี้เรื้องรัง และ คุ้มครองสิทธิลูกหนี้ให้เป็นธรรมยิ่งขึ้น

ธปท.เปิดแผนแก้หนี้ครัวเรือนอย่างยั่งยืน

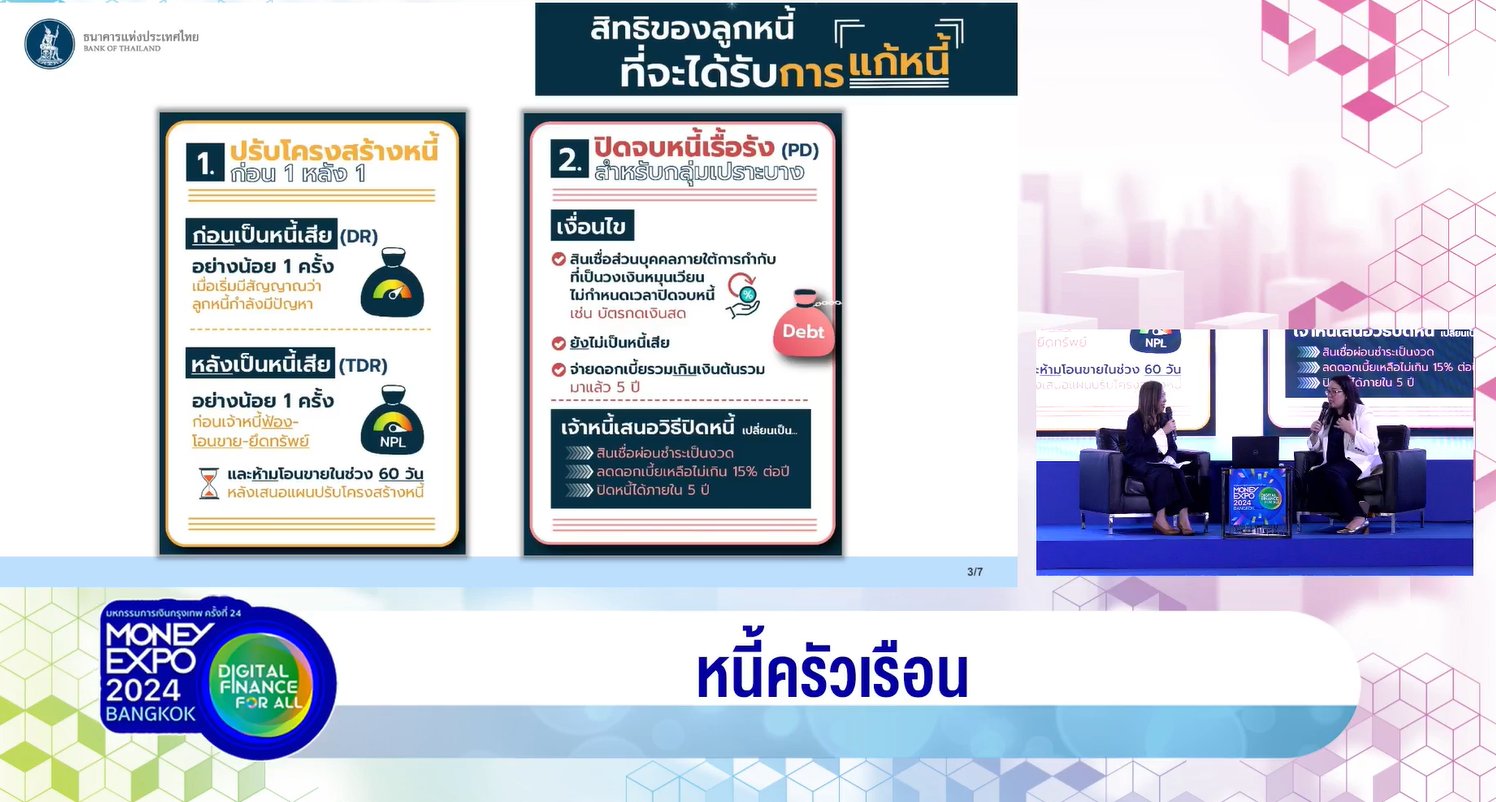

ธนาคารแห่งประเทศไทย (ธปท.) ประกาศแผนแก้ปัญหาหนี้ครัวเรือนอย่างยั่งยืน มุ่งเน้นช่วยเหลือลูกหนี้ทุกกลุ่มอย่างครอบคลุม ตั้งแต่ลูกหนี้ที่เริ่มมีปัญหาชำระหนี้ไปจนถึงลูกหนี้เรื้อรัง โดยมีมาตรการสำคัญดังนี้

1.ปรับปรุงโครงสร้างหนี้เพื่อช่วยเหลือลูกหนี้ต่อเนื่อง

มาตรการช่วยเหลือลูกหนี้ที่มีปัญหาทางการเงินอย่างต่อเนื่อง โดยมีผลบังคับใช้ตั้งแต่วันที่ 1 มกราคม 2567 เป็นต้นไป โดยมุ่งเน้นการปรับปรุงโครงสร้างหนี้ให้สอดคล้องกับศักยภาพในการชำระหนี้ของลูกหนี้แต่ละราย สำหรับลูกหนี้รายย่อยและผู้ประกอบการ SMEs ที่ไม่เคยผ่านกระบวนการปรับปรุงโครงสร้างหนี้มาก่อน และเริ่มประสบปัญหาในการชำระหนี้ สถาบันการเงินจะต้องนำเสนอทางเลือกในการปรับโครงสร้างหนี้อย่างน้อย 2 ครั้ง โดยพิจารณาจากความสามารถในการชำระหนี้ของลูกหนี้เป็นสำคัญ และต้องให้ลูกหนี้มีเงินเหลือเพียงพอสำหรับค่าใช้จ่ายที่จำเป็นในการดำรงชีพ นอกจากนี้ ลูกหนี้จะไม่ได้รับการโอนขายหนี้จนกว่าจะครบ 60 วัน นับจากวันที่ได้รับข้อเสนอปรับโครงสร้างหนี้ครั้งแรก

ในส่วนของ ลูกหนี้บัตรเครดิต และสินเชื่อส่วนบุคคล ที่มีหนี้ค้างชำระเกิน 120 วัน สามารถเข้าร่วมโครงการคลินิกแก้หนี้ ซึ่งจะช่วยปรับโครงสร้างหนี้ให้ผ่อนชำระเฉพาะเงินต้นได้นานสูงสุดถึง 10 ปี โดยมีอัตราดอกเบี้ยต่ำเพียง 3-5% ต่อปี และยกเว้นดอกเบี้ยค้างชำระทั้งหมดเมื่อชำระหนี้ครบตามสัญญา (สำหรับเจ้าหนี้ที่เข้าร่วมโครงการ)

2.ช่วยลูกหนี้เรื้อรังกลุ่มเปราะบางให้สามารถปิดจบหนี้ได้

ตั้งแต่วันที่ 1 เมษายน 2567 เป็นต้นไป ธนาคารแห่งประเทศไทย (ธปท.) ได้ออกมาตรการช่วยเหลือลูกหนี้สินเชื่อส่วนบุคคลประเภทวงเงินหมุนเวียนที่กำลังประสบปัญหาหนี้เรื้อรัง โดยเฉพาะกลุ่มที่มีความเปราะบางทางการเงิน ให้สามารถปิดจบหนี้ได้เร็วขึ้นและลดภาระดอกเบี้ย สำหรับลูกหนี้ที่เข้าข่ายมาตรการนี้ คือ ผู้ที่ชำระดอกเบี้ยรวมมากกว่าเงินต้นรวมในช่วง 3-5 ปีที่ผ่านมา และยังไม่เป็นหนี้เสีย (NPL) โดยไม่รวมสินเชื่อที่มีทะเบียนรถเป็นประกัน สินเชื่อส่วนบุคคลดิจิทัล และบัตรเครดิต ลูกหนี้กลุ่มนี้จะได้รับการแจ้งเตือนจากสถาบันการเงินเพื่อให้ตระหนักถึงสถานการณ์หนี้สินและร่วมหาทางแก้ไขโดยเร็ว

สำหรับ ลูกหนี้ ที่มีรายได้ต่อเดือนไม่เกิน 20,000 บาท (กรณีเป็นลูกหนี้ของสถาบันการเงินหรือบริษัทในกลุ่มธุรกิจทางการเงิน) หรือไม่เกิน 10,000 บาท (กรณีเป็นลูกหนี้ของนอนแบงก์) และชำระดอกเบี้ยรวมมากกว่าเงินต้นรวมใน 5 ปีที่ผ่านมา สามารถเลือกเข้าร่วมมาตรการแก้หนี้เรื้อรังได้ โดยเปลี่ยนประเภทสินเชื่อเป็นสินเชื่อที่ผ่อนชำระเป็นงวด ซึ่งจะช่วยให้ปิดจบหนี้ได้ภายใน 5 ปี ด้วยอัตราดอกเบี้ยที่แท้จริงไม่เกิน 15% ต่อปี มาตรการนี้ถือเป็นอีกหนึ่งความพยายามของ ธปท. ในการช่วยเหลือลูกหนี้ให้สามารถจัดการหนี้สินได้อย่างยั่งยืน และมีคุณภาพชีวิตที่ดีขึ้น

กรณี ลูกหนี้ที่ประสบปัญหาหนี้เสียในกลุ่มบัตรเครดิต สามารถอ่านต่อได้ที่นี้ : คลินิกแก้หนี้ by SAM ยื่นมือช่วย ปรับโครงสร้างหนี้ สร้างชีวิตใหม่

พร้อมคุ้มครองสิทธิลูกหนี้ให้เป็นธรรมมากยิ่งขึ้น

ธนาคารแห่งประเทศไทย (ธปท.) ได้ออกมาตรการคุ้มครองสิทธิลูกหนี้ให้เป็นธรรมมากยิ่งขึ้น โดยเน้นการคิดดอกเบี้ยและค่าธรรมเนียมที่โปร่งใสและเป็นธรรม รวมถึงการให้ข้อมูลที่ครบถ้วนและเข้าใจง่าย เพื่อส่งเสริมวินัยทางการเงินของประชาชน สำหรับมาตรการสำคัญในการคุ้มครองสิทธิลูกหนี้มีดังนี้

- ยกเลิกค่าปรับไถ่ถอนสินเชื่อก่อนกำหนด: ลูกหนี้สินเชื่อส่วนบุคคลทุกประเภทจะไม่ถูกเรียกเก็บค่าปรับหากต้องการชำระคืนเงินกู้ก่อนกำหนด ยกเว้นกรณีรีไฟแนนซ์สินเชื่อบ้านในช่วง 3 ปีแรก เพื่อให้ลูกหนี้มีโอกาสได้รับอัตราดอกเบี้ยที่ต่ำลง

- ยกเลิกค่าธรรมเนียมการปรับปรุงโครงสร้างหนี้: ลูกหนี้จะไม่ถูกเรียกเก็บค่าธรรมเนียมในการปรับปรุงโครงสร้างหนี้ ยกเว้นค่าประเมินราคาหลักประกัน ซึ่งจำเป็นสำหรับการพิจารณากำหนดเงื่อนไขใหม่

- ยกเลิกดอกเบี้ยบนดอกเบี้ย: สำหรับสินเชื่อรายย่อย รวมถึงบัญชี overdraft จะไม่มีการคิดดอกเบี้ยบนดอกเบี้ยที่ค้างชำระ (มีผลตั้งแต่วันที่ 1 กรกฎาคม 2567)

- ให้ข้อมูลที่ครบถ้วนและเข้าใจง่าย: สถาบันการเงินจะต้องแจ้งข้อมูลสำคัญเกี่ยวกับสินเชื่อ เช่น อัตราดอกเบี้ยต่ำสุด-สูงสุด ค่าธรรมเนียมต่างๆ และข้อดีข้อเสียของทางเลือกในการแก้หนี้ ให้ลูกหนี้ทราบอย่างชัดเจน นอกจากนี้ จะมีการแจ้งเตือนล่วงหน้าหากมีการเปลี่ยนแปลงอัตราดอกเบี้ยหรือค่างวด (มีผลตั้งแต่วันที่ 1 กรกฎาคม 2567)

- ส่งเสริมความรู้ทางการเงิน: ธปท. จะเผยแพร่คลิปวิดีโอและสื่อต่างๆ ทางช่องทางออนไลน์ เพื่อให้ความรู้เกี่ยวกับการเงินและการบริหารจัดการหนี้สินแก่ประชาชนอย่างต่อเนื่อง

เพื่อสร้างความเป็นธรรมให้กับลูกหนี้ และส่งเสริมให้ประชาชนมีความรู้ความเข้าใจในการบริหารจัดการเงินของตนเองอย่างมีประสิทธิภาพ สอบถารมรายละเอียดเพิ่มเติม ที่ โทร. 1213 ธนาคารแห่งประเทศไทย สำนักงานใหญ่

สรุปลูกหนี้จะได้อะไรจากมาตรการแก้หนี้ยั่งยืน ?

มาตรการแก้หนี้ยั่งยืนของธนาคารแห่งประเทศไทย (ธปท.) มอบสิทธิประโยชน์ที่สำคัญแก่ลูกหนี้ สำหรับสาระสำคัญของมาตรการคุ้มครองสิทธิลูกหนี้ทั้งหมดคือ:

- โอกาสในการปรับโครงสร้างหนี้: ลูกหนี้ที่มีปัญหาในการชำระหนี้จะได้รับข้อเสนอปรับโครงสร้างหนี้ที่เหมาะสมกับความสามารถในการชำระหนี้ โดยมีอย่างน้อย 2 ทางเลือก และจะไม่ถูกขายหนี้ก่อน 60 วัน นับจากวันที่ได้รับข้อเสนอครั้งแรก

- ทางเลือกในการปิดจบหนี้: ลูกหนี้ที่มีปัญหาหนี้เรื้อรังสามารถเลือกเข้าร่วมมาตรการแก้หนี้เรื้อรัง เพื่อเปลี่ยนประเภทสินเชื่อเป็นแบบผ่อนชำระเป็นงวด ช่วยให้ปิดหนี้ได้ภายใน 5 ปี ด้วยอัตราดอกเบี้ยที่เป็นธรรม

- ความเป็นธรรมในการคิดดอกเบี้ยและค่าธรรมเนียม: ลูกหนี้จะได้รับความคุ้มครองจากการถูกเรียกเก็บค่าปรับไถ่ถอนก่อนกำหนด (ยกเว้นรีไฟแนนซ์บ้านใน 3 ปีแรก) ค่าธรรมเนียมปรับปรุงโครงสร้างหนี้ (ยกเว้นค่าประเมินหลักประกัน) และดอกเบี้ยบนดอกเบี้ย (สำหรับสินเชื่อรายย่อยและบัญชี overdraft ตั้งแต่ 1 ก.ค. 67)

- ข้อมูลที่ครบถ้วนและโปร่งใส: ลูกหนี้จะได้รับข้อมูลสำคัญเกี่ยวกับสินเชื่ออย่างครบถ้วนและเข้าใจง่าย รวมถึงการแจ้งเตือนล่วงหน้าหากมีการเปลี่ยนแปลงอัตราดอกเบี้ยหรือค่างวด

- ความรู้ทางการเงิน: ธปท. จะเผยแพร่ความรู้เกี่ยวกับการเงินและการบริหารจัดการหนี้สินผ่านช่องทางออนไลน์ เพื่อส่งเสริมให้ลูกหนี้มีความรู้และสามารถจัดการการเงินของตนเองได้อย่างมีประสิทธิภาพ

โดยสรุป มาตรการแก้หนี้ยั่งยืนของ ธปท. มุ่งเน้นช่วยเหลือลูกหนี้ให้สามารถจัดการหนี้สินได้อย่างยั่งยืน ลดภาระทางการเงิน และมีคุณภาพชีวิตที่ดีขึ้น พร้อมทั้งส่งเสริมความเป็นธรรมและความโปร่งใสในการให้บริการทางการเงิน

คนไทยกว่า 85% ไม่มีเงินใช่หลังเกษียณ

นอกจากสัดส่วนหนี้ครัวเรือนที่สูงแล้ว ข้อมูลจากการสำรวจร่วมกับสำนักงานเศรษฐกิจแห่งชาติยังเผยให้เห็นถึงปัญหาการออมที่น่าเป็นห่วงของคนไทย โดยพบว่ามีเพียง 22.4% เท่านั้นที่สามารถอยู่ได้เกิน 6 เดือนหากขาดรายได้กะทันหัน และมีเพียง 15.7% ที่วางแผนเกษียณได้สำเร็จตามแผน ตัวเลขเหล่านี้สะท้อนให้เห็นว่าคนไทยส่วนใหญ่ยังขาดความพร้อมทางการเงิน ทั้งในเรื่องของเงินสำรองฉุกเฉินและการวางแผนเกษียณ ซึ่งเป็นเรื่องสำคัญที่ต้องเร่งแก้ไข

การเริ่มออมเงินตั้งแต่เนิ่นๆ ไม่ว่าจะเป็นเงินสำรองเผื่อฉุกเฉินหรือเงินเกษียณ เป็นสิ่งที่ทุกคนควรให้ความสำคัญ เพราะจะช่วยลดความเสี่ยงทางการเงินและสร้างความมั่นคงในชีวิตได้ สำหรับการวางแผนเกษียณ ผู้เชี่ยวชาญแนะนำให้เริ่มวางแผนตั้งแต่วันแรกที่เริ่มทำงาน โดยคำนึงถึงอายุที่คาดว่าจะเกษียณและค่าใช้จ่ายที่คาดว่าจะเกิดขึ้น เพื่อให้มีเงินเพียงพอสำหรับใช้ชีวิตหลังเกษียณอย่างมีความสุข การแก้ปัญหาหนี้ครัวเรือนและการส่งเสริมการออม เป็นสิ่งที่ทุกภาคส่วนต้องร่วมมือกัน เพื่อให้คนไทยมีชีวิตทางการเงินที่ดีขึ้นและมีหลักประกันในยามเกษียณ

การวางแผนเกษียณ ท่านสามารถวางแผนเรื่องเกษียณเร็วเท่าไหร่ ยิ่งเป็นผลดีต่อคุณมากเท่านั้นค่ะ เพราะการมีเวลาเตรียมตัวนาน จะทำให้มีโอกาสสะสมเงินได้มากขึ้น และสามารถเลือกลงทุนในรูปแบบที่เหมาะสมกับระยะเวลาและความเสี่ยงที่รับได้ การวางแผนเกษียณ อาจไม่มีคำตอบตายตัวว่าควรเริ่มคิดเรื่องเกษียณเมื่ออายุเท่าไหร่ แต่โดยทั่วไป แนะนำให้เริ่มวางแผนตั้งแต่เนิ่นๆ ตั้งแต่วัยเริ่มทำงาน หรืออย่างช้าไม่เกินช่วงอายุ 30 ปี หากเริ่มต้นเร็ว จะทำให้มีเวลาในการออมและลงทุนนานขึ้น ซึ่งจะช่วยให้มีเงินเพียงพอสำหรับใช้ชีวิตหลังเกษียณอย่างสะดวกสบาย การวางแผนเกษียณที่ดี ควรคำนึงถึงปัจจัยต่างๆ เช่น อายุที่คาดว่าจะเกษียณ, ระยะเวลาหลังเกษียณ, ค่าใช้จ่ายที่คาดว่าจะเกิดขึ้น, เงินออมที่มีอยู่, และผลตอบแทนจากการลงทุน โดยอาจขอคำแนะนำจากผู้เชี่ยวชาญทางการเงินเพื่อช่วยวางแผนให้เหมาะสมกับสถานการณ์ของคุณ

ครูสตางค์ ปลูกฝังความรู้การเงิน สร้างภูมิคุ้มกันทางการเงินให้เยาวชนไทย

นอกจากนี้ ทาง ธนาคารแห่งประเทศไทย (ธปท.) เล็งเห็นถึงความสำคัญของการแก้ปัญหาหนี้ครัวเรือนไทยที่สะสมมาอย่างยาวนาน และส่งผลกระทบต่อความเป็นอยู่ที่ดีทางการเงินของประชาชน จึงได้ริเริ่มโครงการ "ครูสตางค์" เพื่อปลูกฝังความรู้และทักษะทางการเงินให้กับเยาวชนไทยตั้งแต่ยังอยู่ในวัยเรียน

โครงการครูสตางค์มุ่งเน้นการพัฒนาครูแกนนำให้มีความรู้ความเข้าใจด้านการเงินอย่างลึกซึ้ง และสามารถนำความรู้ดังกล่าวไปประยุกต์ใช้ในการเรียนการสอนจริงในห้องเรียน เพื่อให้เกิด "ห้องเรียนการเงิน" ที่มีประสิทธิภาพและยั่งยืนในสถานศึกษาต่างๆ ทั่วประเทศ

ธปท. หวังเป็นอย่างยิ่งว่าโครงการครูสตางค์จะช่วยสร้างแรงบันดาลใจให้ครูทั่วประเทศ ได้ร่วมกันพัฒนาห้องเรียนการเงินในรูปแบบที่หลากหลายและเหมาะสมกับนักเรียนแต่ละกลุ่ม เพื่อให้เด็กไทยทุกคนมีภูมิคุ้มกันทางการเงินที่แข็งแกร่ง และสามารถรับมือกับความท้าทายทางการเงินในอนาคตได้อย่างมั่นคง