100 เยนญี่ปุ่นเท่ากับ 24 บาทไทย นี่คือสถิติค่าเงินเยนที่อ่อนค่าที่สุดในรอบ 26 ปี คำถามคือ เกิดอะไรขึ้นกับค่าเงินเยน และทิศทางเงินเยนจะอ่อนค่าต่อเนื่องหรือไม่ SPOTLIGHT สรุปมาให้

- ทำไมค่าเงินเยนอ่อนค่า ?

คุณรุ่ง สงวนเรือง ผู้อำนวยการอาวุโส สายงานวางแผนโกลบอลมาร์เก็ตส์ ธนาคารกรุงศรีอยุธยา อธิบายให้ฟังว่า สถิติการแข็งค่าของเงินเเยนที่ระดับ 24 บาทต่อ 100 เยน นับเป็นการอ่อนค่ามากที่สุดในรอบ 26 ปี และหากเทียบค่าเงินเยนกับดอลลาร์สหรัฐ เงินเยนก็ออนค่าอย่างต่อเนื่องที่ระดับ 143.78 เยนต่อดอลลาร์ หรืออ่อนค่าลง 10%

สาเหตุเงินเยนอ่อนค่าหนักเกิดจาก สภาพเศรษฐกิจของประเทศญี่ปุ่น ที่แตกต่างจากประเทศพัฒนาแล้วทั้งหลายที่เงินเฟ้อสูง ฟื้นตัวจากโควิด แต่สำหรับญี่ปุ่นยังต้องเผชิญกับปัญหาเงินฝืดมานานนับสิบปี นโยบายการเงินของธนาคารกลางญี่ปุ่นจึงไม่สามารถขึ้นดอกเบี้ยเหมือนกับสหรัฐ ยุโรปได้ ในทางตรงกันข้ามต้องใช้นโยบายการเงินที่สวนทาง โดยญี่ปุ่นยังคงดอกเบี้ยระยะสั้นไว้ที่ระดับติดลบและคุมดอกเบี้ยระยะยาวเอาไว้ภายใต้มาตรการ Yield Curve Control (YCC) แม้ว่าตอนนี้ญี่ปุ่นจะเผชิญเงินเฟ้อที่สูงขึ้นบ้างแล้วก็ตาม ซึ่งความแตกต่างที่หากมากขึ้นระหว่างดอกเบี้ยเฟด และ ดอกเบี้ยของญี่ปุ่นทีติดลบ จึงทำให้เงินเยนอ่อนค่าลงอย่างหนัก

- ทิศทางค่าเงินเยนจะอ่อนค่าต่อไปแค่ไหน?

ธนาคารกรุงศรี ประเมินว่า ขณะนี้ตลาดกำลังจับตาท่าทีของ BOJ ที่อาจหันมาใช้นโยบายการเงิน เพื่อสกัดเงินเฟ้อหากมองว่าเยนอ่อนมากเกินไป โดย MUFG ซึ่งเป็นบริษัทแม่ของกรุงศรีฯ ประเมินว่า BOJ อาจมีการปรับมาตรการ YCC หรือยกเลิกไปเลยในไตรมาสที่ 4 ซึ่งหากเกิดขึ้นจริงก็จะมีผลให้เงินเยนกลับมาแข็งค่าได้ ดังนั้นช่วงนี้จึงเป็นโอกาสที่คนจะไปท่องเที่ยวญี่ปุ่นต้องแลกเงินเยนไว้

.

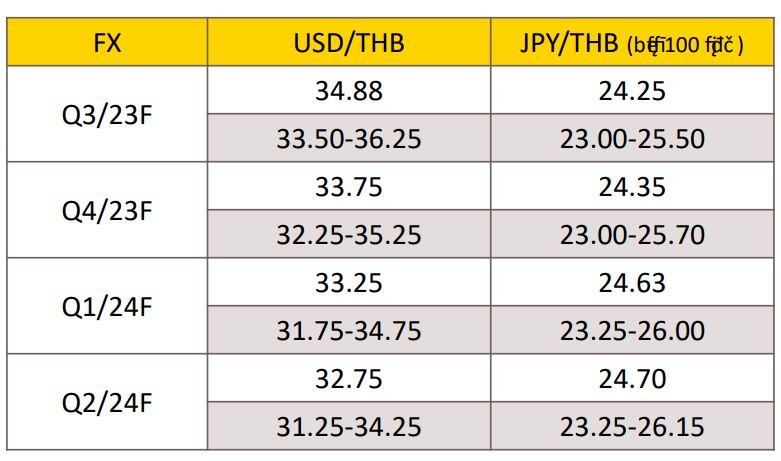

ทั้งนี้คาดการณ์ว่า ค่าเงินเยนในช่วงไตรมาสที่ 3 จะอยู่ที่ระดับ 24.25 บาทต่อ 100 เยน และในช่วงไตรมาส 4 จะอยู่ที่ 24.35 บาทต่อ 100 เยน ส่วนปีหน้าเงินเยนจะแข็งค่าขึ้นไปอยู่ที่ระดับ 24.63 บาทต่อ 100 เยน ถึง 24.70 บาทต่อ 100 เยนภายในช่วงครึ่งแรกของปี 2567

- เงินบาทไทยมีโอกาสอ่อนค่าถึง 36.25 หากการเมืองมีปัญหา

ส่วนค่าเงินบาทของไทยช่วงครึ่งปีแรกที่ผ่านมา พบว่า เงินบาทมีการเคลื่อนไหวในโซนอ่อนค่าเกาะกลุ่มไปกับสกุลเงินในภูมิภาค โดยนับจากต้นปีเงินบาทอ่อนค่าลง 1.07% ซึ่งเป็นระดับปานกลางเมื่อเทียบกับสกุลเงินในภูมิภาค เช่น วอนของเกาหลีใต้ที่อ่อนค่า 2.75% หยวนของจีนที่อ่อนค่า 4.42% และริงกิตของมาเลเซียที่อ่อนค่าถึง 5.36%

รุ่งระบุว่า หากมองไปข้างหน้าในช่วงครึ่งปีหลังเชื่อว่าทิศทางอัตราดอกเบี้ยของสหรัฐฯ จะเป็นปัจจัยชี้นำสำคัญสำหรับค่าเงินบาท โดยมีความเป็นไปได้ที่ Fed จะขึ้นดอกเบี้ยอีกหนึ่งครั้ง ขณะที่ยุโรปและอังกฤษจะขึ้นอีก 2 ครั้ง ก่อนจะคงดอกเบี้ยค้างไว้ในระดับสูงต่อไปอีกสักระยะหนึ่ง ขณะที่ความกังวลเกี่ยวกับเศรษฐกิจจีนจะถ่วงค่าเงินหยวนลง ซึ่งจะส่งผลต่อค่าเงินบาทที่มีความเชื่อมโยงหรือ Correlation กับเงินหยวนสูงที่สุดในภูมิภาคผ่านการค้าและการท่องเที่ยวเช่นกัน

“เรามองเงินบาทในไตรมาส 3 ไว้ที่ระดับ 34.88 บาทต่อดอลลาร์ โดยมีปัจจัยการเมืองในประเทศที่ต้องติดตาม หากการจัดตั้งรัฐบาลราบรื่นก็จะส่งผลดีต่อ Sentiment เงินทุนต่างชาติไหลกลับเข้ามาหนุนให้เงินบาทแข็งค่าขึ้น แต่ในกรณีที่มีปัญหา เงินบาทก็มีโอกาสอ่อนค่าไปได้ถึง 36.25 บาทต่อดอลลาร์”

อย่างไรก็ดี หากมองต่อไปในช่วงไตรมาสสุดท้ายยังเชื่อว่าเงินบาทมีแนวโน้มจะผันผวนในทิศทางแข็งค่า โดยคาดหวังระดับการซื้อขายสิ้นปี 2023 ที่ราว 33.75 บาทต่อดอลลาร์ บนสมมติฐานที่ว่าสหรัฐฯ ใกล้ยุติการขึ้นดอกเบี้ย การฟื้นตัวของเศรษฐกิจจีน รวมถึงสถานะดุลบัญชีเดินสะพัดที่ได้แรงส่งเชิงบวกจากภาคท่องเที่ยว

สำหรับอัตราดอกเบี้ยนโยบายของไทย ธนาคารกรุงศรี ประเมินว่า แม้ปัจจุบันเงินเฟ้อไทยจะลดลงกลับเข้าสู่กรอบเป้าหมายแล้ว แต่คาดว่า กนง. จะตัดสินใจขึ้นดอกเบี้ยอีก 0.25% ในปีนี้ ทำให้ดอกเบี้ยนโยบายของไทยจะอยู่ที่ 2.25% เหตุผลจากความกังวลเงินเฟ้อ พื้นฐานในหมวดอาหารที่ยังมีความหนืด และการสร้างช่องว่างทางนโยบายหรือ Policy Space ไว้รองรับกรณีที่เกิดวิกฤตเศรษฐกิจโลก