ทำไม Tesla ยังไม่มาตั้งโรงงานผลิตรถยนต์ไฟฟ้าในประเทศไทย ?

หากดูความเนื้อหอมของประเทศไทยในแง่การลงทุนยานยนต์ไฟฟ้า เราก็จะเห็นข่าวว่าขณะนี้มีหลายค่ายรถยนต์ไฟฟ้าจากจีนมาตั้งฐานการผลิตในประเทศไทย ไม่ว่าจะเป็น GMW,BYD,MG

ข่าวที่เกี่ยวข้อง

ส่วน Tesla ค่ายรถยนต์ไฟฟ้าจากสหรัฐฯที่เพิ่งจะมาทำตลาดเมืองไทยด้วยตัวเอง เตรียมเปิดโชว์รูม และมีสำนักงานในประเทศไทย ส่วนยอดจองรถถือว่าได้รับความสนใจจากผู้บริโภคชาวไทยไม่น้อยกว่า 7 พันคัน แต่ก็ยังไม่มีข่าวกระเซ็นกระสายออกมาเลยว่าTesla อยากจะมาตั้งโรงงานผลิตรถยนต์ไฟฟ้าในประเทศไทยบ้าง สาเหตุเป็นเพราะอะไรไปหาคำตอบกัน

การวิเคราะห์ของ KKP Research ศูนย์วิจัยโดยกลุ่มธุรกิจการเงินเกียรตินาคินภัทร ได้ระบุว่า Teslaเลือกการนำเข้ารถยนต์จากจีนแทนการมาตั้งฐานการผลิตในไทยเพื่อใช้สิทธิประโยชน์ทางภาษีจากข้อตกลงการค้าเสรี ถึงแม้ไทยจะมีมีมาตรการสนับสนุนจากภาครัฐ แต่มีเงื่อนไขสำคัญ คือ ต้องผลิตชดเชยภายในปี 2024 เท่ากับจำนวนที่นำเข้าในปี 2022-2023 ซึ่ง Tesla ไม่ได้เข้าร่วมมาตรการดังกล่าวและไม่ได้ส่วนลดทางภาษีพร้อมกับเงินอุดหนุนเหมือนค่ายรถจีนและยังไม่มีแผนสำหรับการตั้งฐานผลิตที่ไทยแม้ว่าตลาดรถยนต์ไฟฟ้าไทยจะเติบโตได้ดีในช่วงทีผ่านมาก็ตาม

ทำไม Tesla ยังไม่มาตั้งโรงงานผลิตีถยนต์ไฟฟ้าในประเทศไทย ?

- ตลาดไทยมีขนาดเล็กและกำลังซื้อน้อย ยอดขายรถยนต์นั่งฯ ในไทยมีเพียง 3-4 แสนคันต่อปี ในขณะที่จีนขายได้ 20 ล้านคันต่อปี ทำให้ Tesla มียอดขายในจีนอยู่ประมาณ 4 แสนคันต่อปี

ในด้านกำลังซื้อของคนไทยหาก Tesla เข้ามาผลิตในประเทศและได้รับเงินอุดหนุนจากรัฐบาลอีก 150,000 บาท ราคา Tesla ก็ยังสูงกว่าระดับราคารถที่คนไทยส่วนใหญ่ใช้ซึ่งอยู่ที่ประมาณคันละ 5-6 แสนบาท ต่ำกว่าราคารถเฉลี่ยของคนจีนถึง 3 เท่า (คนจีนเกือบครึ่งใช้รถยนต์ราคา 1-1.5 ล้านบาท)

จากข้อมูลความสัมพันธ์ระหว่างระดับรายได้ต่อหัวของคนในประเทศกับยอดขาย EV พบว่าประเทศรายได้สูงมีแนวโน้มเปลี่ยนมาใช้ EV ได้เร็วกว่า โอกาสทางธุรกิจของ Tesla จึงอยู่ที่ประเทศรายได้สูง ขณะที่อาจจะยังขยายตลาดได้ยากในตลาดกลุ่มประเทศรายได้ปานกลางรวมทั้งไทย หากยังไม่สามารถลดราคาลงมาให้เหมาะสมกับกำลังซื้อได้ หรือปรับกลยุทธ์มาจับกลุ่มผู้ใช้รถระดับราคาต่ำล้าน - การนำเข้ามีแนวโน้มถูกกว่าผลิตในไทย Tesla ไม่ต้องเสียภาษีนำเข้าอยู่แล้วเนื่องจากนำเข้าจากประเทศจีน และค่าขนส่งจากจีนไม่แพง สะท้อนจากราคาขายที่ไทยใกล้เคียงกับราคาขายที่จีน โดยมีส่วนต่างราคาอยู่ที่ 3-4 แสนบาท และด้วยขนาดตลาดและ supply chain ของ EV กระจุกอยู่ที่จีนตั้งแต่ต้นน้ำไปจนถึงปลายน้ำ ทำให้ Gigafactory Shanghai ได้ประโยชน์จาก economies of scale และเป็นโรงงานที่สามารถผลิตรถ Tesla ได้ถูกที่สุด

- นโยบายอุตสาหกรรมประเทศอื่นดึงดูดการลงทุนมากกว่า ทิศทางการลงทุนของตลาดโลกเริ่มมีความเปลี่ยนแปลง ทั้งจากเทรนด์การดึงการลงทุนสร้างฐานการผลิตกลับไปยังประเทศต้นทางมากขึ้น (Reshoring) และพึ่งพาตลาดเกิดใหม่น้อยลง ส่งผลให้มาตรการภาครัฐของไทยในการดึงดูดการลงทุนจากต่างประเทศต้องแข่งขันกับทั่วโลกไม่ใช่เฉพาะกับประเทศตลาดเกิดใหม่ด้วยกันเท่านั้น

ในกรณีของ Tesla รัฐบาลสหรัฐอเมริกาออกกฏหมาย IRA (Inflation Reduction Act) ช่วงกลางปีที่ผ่านมา ซึ่งมีการผลักดันการใช้รถยนต์ไฟฟ้าในสหรัฐอเมริกา โดยให้เงินอุดหนุนต่อคันมากถึง $7,500 (245,000 บาท) ซึ่งมากพอที่จะเร่งให้ตลาดรถอเมริกาเปลี่ยนมาใช้รถยนต์ไฟฟ้าอย่างก้าวกระโดดได้ ทำให้สหรัฐอเมริกายังคงมีความน่าดึงดูดในฐานะตลาดหลักที่ Tesla ให้ความสำคัญเป็นอันดับต้นๆ

ทำไมค่ายรถจีนเริ่มเข้ามาตั้งฐานการผลิตในไทย ?

KKP Research ประเมินว่าประเด็นการตัดสินใจของค่ายรถยนต์จากจีนแตกต่างจาก Tesla ในการเลือกฐานการผลิตรถยนต์ไฟฟ้า จากทั้งปัจจัยด้านความแตกต่างของกลุ่มรถยนต์ (segment) รวมถึงประเด็นข้อจำกัดของจีนจากปัจจัยด้านความขัดแย้งระหว่างประเทศ ดังนี้

- ตลาดไทยมีขนาดใหญ่สำหรับค่ายจีน แม้ว่าตลาดรถยนต์ไทยจะมีขนาดค่อนข้างเล็กสำหรับ Tesla ในปัจจุบัน แต่สำหรับ EV จีนมีระดับราคาที่สอดคล้องกับกำลังซื้อของคนไทยมากกว่า Tesla คือ มีราคาเฉลี่ยประมาณ 7.5 แสน-1ล้านบาท ซึ่งเป็นกลุ่มที่มียอดขายประมาณปีละ1 แสน คัน ประกอบกับเงินอุดหนุนจากภาครัฐที่เร่งให้ราคา EV จากค่ายจีนลดลงมาใกล้เคียงกับราคารถที่ใช้แพร่หลายในไทยได้มากขึ้น ตัวอย่างเช่น MG EP EV และ Ora Good Cat ที่มีราคาอยู่ที่ 7.5 แสนบาทหลังได้รับเงินอุดหนุนจากภาครัฐ

- ค่ายจีนมีแนวโน้มถึงจุดคุ้มทุน (Break-even) ได้เร็วกว่า Tesla มากกว่า 30% ของตลาดรถไทยสามารถรองรับระดับราคา EV ค่ายจีนได้ ส่งผลให้ค่ายจีนสามารถลดต้นทุนลงได้จากการผลิตที่เพิ่มขึ้น (Economies of Scale) และมีโอกาสถึงจุดคุ้มทุนได้จากการตั้งโรงงานในไทยได้เร็วกว่า

- โอกาสการขยายตลาดของค่ายจีนเผชิญกับข้อจำกัดจากความขัดแย้งทางภูมิรัฐศาสตร์ ทั้งในสหรัฐอเมริกา และยุโรป คือ

(1) สหรัฐอเมริกามีการออกกฎหมาย IRA (Inflation Reduction Act) ซึ่งมีการกีดกันการให้เงินอุดหนุนสำหรับ EV ที่นำเข้าหรือใช้ส่วนประกอบแบตเตอรี่จากจีน

(2) ทวีปยุโรปมีการตั้งภาษีนำเข้า EV จากจีนร้อยละ 10 และอาจมีมาตรการเพิ่มเติมเพื่อปกป้องอุตสาหกรรมภายในประเทศ เนื่องจากยานยนต์มีส่วนสำคัญต่อเศรษฐกิจ โดยเฉพาะเยอรมนีที่เป็นเจ้าของแบรนด์ Mercedes-Benz BMW Audi และ Volkswagen - โอกาสการขยายธุรกิจของค่ายจีนจึงทำได้ยากทั้งในอเมริกาและยุโรปทำให้มีแนวโน้มต้องลงทุนในเอเชียมากกว่า แตกต่างจาก Tesla ที่มีโอกาสมากกว่าในหลายตลาดทั่วโลก ทำให้สำหรับค่ายรถยนต์จีนแล้ว ไทยจึงยังมีความน่าสนใจในฐานะการเป็นฐานผลิตรถยนต์ EV อยู่

จากเหตุผลที่กล่าวมาทำให้ในช่วงที่ผ่านมาค่ายรถยนต์จีนได้ทยอยเข้ามาตั้งฐานการผลิตในไทย KKP Research ประเมินว่าการเข้ามาลงทุนทางตรงค่ายรถยนต์ไฟฟ้าจีนถูกเร่งขึ้นจากการเปลี่ยนแปลงของตลาดรถยนต์ในประเทศจีนและนโยบายภาครัฐ และมีโอกาสเพิ่มขึ้นได้อีกในอนาคต ซึ่งสองปัจจัยจากจีนและหนึ่งปัจจัยภายในของไทย ที่ทำให้ค่ายจีนมีความสนใจลงทุนในประเทศไทยมากขึ้น ได้แก่

1) ในระยะสั้น EV ในจีนเริ่มชะลอ และเงินอุดหนุนจากภาครัฐที่เริ่มหมดไป ยานยนต์จีนเริ่มส่งสัญญาณชะลอตัวลงตามภาวะเศรษฐกิจ สะท้อนจากสต็อกรถไฟฟ้าโดยเฉพาะจากค่ายรถจีนอยู่ในระดับสูงขึ้น นอกจากนี้ ทางการจีนยกเลิกมาตรการเงินสนับสนุนรถยนต์ไฟฟ้าในสิ้นปี 2022 ทำให้ค่ายรถอย่าง Tesla และ XPeng ต้องลดราคาลงเพื่อกระตุ้นยอดขาย ในขณะที่อีกหลายราย เช่น NIO BYD ไม่สามารถแบกรับต้นทุนการผลิตที่สูงขึ้นได้และทยอยปรับราคารถขึ้น

2) ในระยะยาว การแข่งขัน EV ในจีนเข้มข้นขึ้นและเริ่มเข้าใกล้จุดอิ่มตัว การแข่งขันที่ดุเดือดในตลาดจีนซึ่งมีผู้ผลิต EV มากกว่า 300 ราย ส่งผลให้การรักษาส่วนแบ่งตลาดและการทำกำไรมีความท้าทายมากขึ้น นอกจากนี้ กฎเกณฑ์การซื้อรถน้ำมันที่เข้มงวดและการเร่งใช้มาตรการเงินสนับสนุน ส่งผลให้ยอดขาย EV มีสัดส่วนมากถึง 30-40% ของยอดขายรถยนต์ใหม่ในเมืองใหญ่ โดยในปี 2022 ราคาเฉลี่ย EV จีนอยู่ที่ 215,000 หยวน ในขณะที่มีเพียง 40% ของตลาดรถยนต์จีนเท่านั้นที่สามารถซื้อรถยนต์ราคามากกว่า 200,000 หยวนได้ ซึ่งหมายความว่า EV ในเมืองหลักๆ ของจีนน่าจะเริ่มเติบโตได้ช้าลง และเป็นหนึ่งในปัจจัยที่เร่งให้ค่ายจีนต้องขยายมายังตลาดต่างประเทศเร็วขึ้น

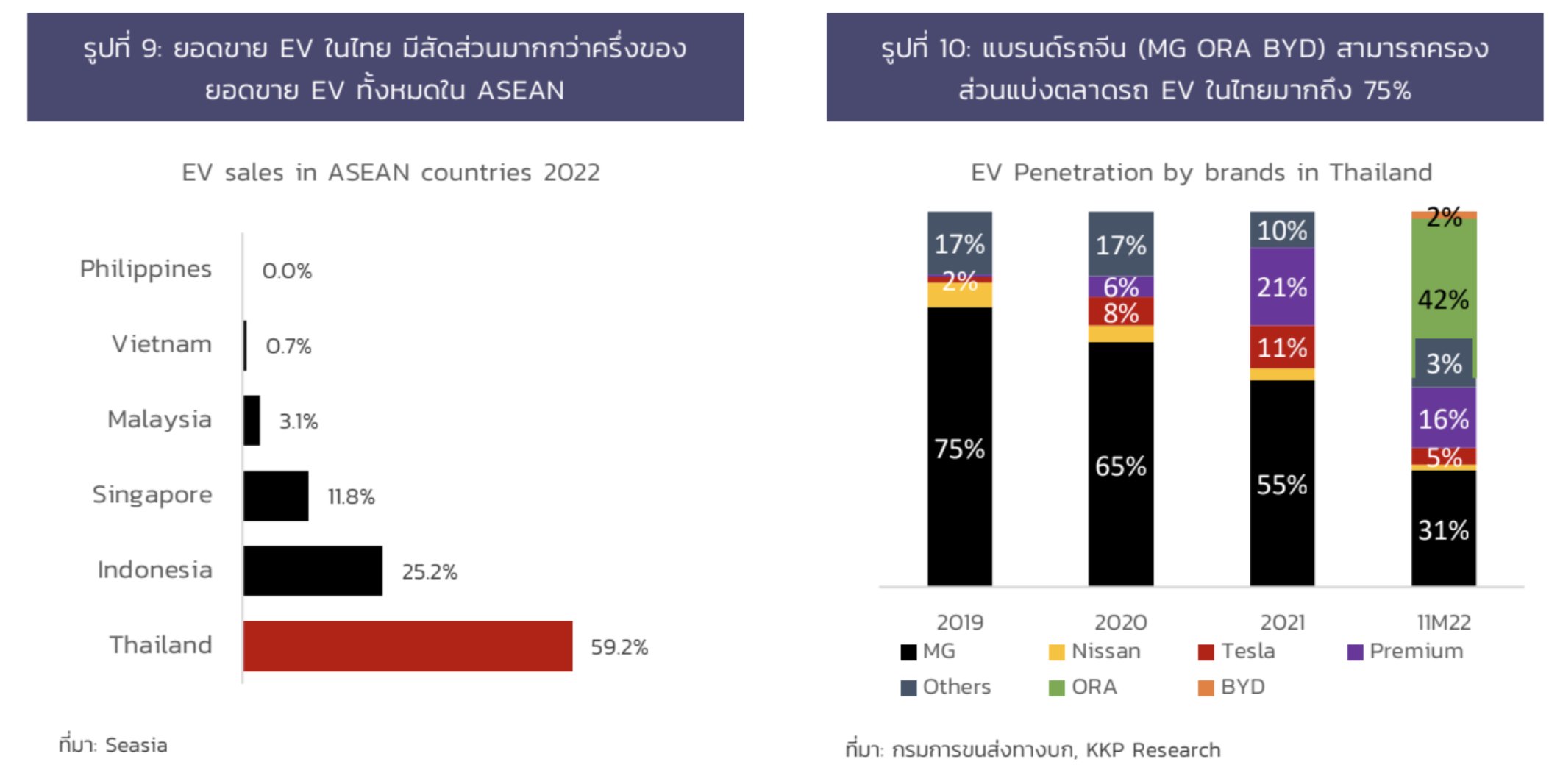

3) ไทยมีปัจจัยดึงดูดการลงทุนจากรัฐที่ให้เงินอุดหนุน ในขณะที่ค่ายญี่ปุ่นขยับช้า ทำให้ค่ายจีนมีโอกาสเจาะตลาดมากขึ้น ตลาดรถยนต์ไทยมีขนาดใหญ่เป็นอันดับ 2 ของอาเซียนด้วยยอดขายถึง 7-8 แสนคันต่อปี บวกกับไทยมีนโยบายสนับสนุนทางภาษีและเงินอุดหนุนมากกว่าหลายประเทศในอาเซียน ซึ่งส่งผลให้ตลาด EV ไทยเติบโตได้เร็วกว่าหลายประเทศในภูมิภาค และการขยับตัวที่ช้าของค่ายญี่ปุ่นที่เป็นเจ้าตลาด ทำให้ค่ายจีนมีพื้นที่ขยายตลาดได้ง่ายขึ้น โดย ORA MG และ BYD สามารถครองส่วนแบ่งตลาดรถไทยถึง 75% ของยอดจดทะเบียน BEV ในช่วง 11 เดือนแรกของปี 2022