สถิติชี้ “ทองคำ” จ่อฟื้นตัวหลังเฟดเริ่ม “ขึ้น” ดอกเบี้ยครั้งแรก

2 ปีที่ผ่านมา ธนาคารกลางทั่วโลกดำเนินนโยบายการเงินแบบผ่อนคลายโดยมุ่งหวังที่จะกระตุ้นการเติบโตทางเศรษฐกิจหลังจากเศรษฐกิจผชิญกับแรงกระแทกจากการระบาดของ COVID-19 ทั้งในรูปแบบของการปรับลดอัตราดอกเบี้ยให้อยู่ในระดับต่ำถึงติดลบ รวมถึงการอัดฉีดเม็ดเงินเข้าสู่ระบบ หรือ ที่เราคุ้นชินกับคำว่า QE ส่งผลให้ในช่วงที่ผ่านมาสภาพคล่องในตลาดโลกอยู่ในระดับสูง และเม็ดเงินเหล่านั้นมีการไหลเข้าไปลงทุนในตลาดหุ้น สินค้าโภคภัณฑ์รวมถึงทองคำเช่นกัน ขณะที่ในปัจจุบัน เศรษฐกิจโลกโดยเฉพาะเศรษฐกิจสหรัฐขยายตัวแข็งแกร่ง บวกรวมกับเงินเฟ้อที่พุ่งสูงขึ้นแตะระดับสูงสุดในรอบหลายสิบปี และแน่นอนว่าเมื่อเวลา “เปลี่ยน” เศรษฐกิจโลก “เปลี่ยน” ไปในทิศทางที่ดีขึ้น ก็ส่งผลให้ธนาคารกลางหลายแห่งเริ่มส่งสัญญาณใน “เปลี่ยน” การดำเนินนโยบายการเงินจากเดิมที่เป็นไปในลักษณะผ่อนคลายเพื่อกลับสู่ภาวะปกติ (Monetary Policy Normalization) เช่นกัน

ธนาคารกลางสหรัฐ(เฟด)ถือว่าเป็นธนาคารกลางขนาดใหญ่แห่งหนึ่งที่ส่งสัญญาณเริ่มต้นปรับขึ้นอัตราดอกเบี้ยในการประชุมนโยบายการเงินในเดือนมี.ค.นี้รวมถึงเตรียมจะเริ่มต้นปรับลดขนาดงบดุลเฟดในปีนี้ด้วย หลังจากธนาคารกลางอังกฤษ(บีโออี) เริ่มปรับขึ้นอัตราดอกเบี้ยไปก่อนแล้วในเดือน ธ.ค. ปีที่แล้ว ขณะที่ธนาคารกลางยุโรป(อีซีบี)ก็เตรียมจะยุติโครงการเข้าซื้อสินทรัพย์ตามมาตรการ PEPP ในช่วงต้นไตรมาสแรกของปีนี้

แน่นอนว่าสัญญาณในเชิงสายเหยี่ยวจากหลายธนาคารกลางโดยเฉพาะเฟด ส่งผลกระทบอย่างมากต่อตลาดสินทรัพย์ทั่วโลก และส่งผลกระทบต่อราคาทองคำอย่างหนัก เนื่องจากอัตราดอกเบี้ยที่มีแนวโน้มสูงขึ้นทั่วโลกส่งผลให้เกิดแรงเทขายพันธบัตรระยะยาวจากนักลงทุนและเป็นผลให้อัตราผลตอบแทนพันธบัตรระยะยาวปรับสูงขึ้นอย่างรวดเร็ว ซึ่งการปรับตัวสูงขึ้นของอัตราผลตอบแทนพันธบัตรส่งผลให้ต้นทุนในการถือครองทองคำก็สูงขึ้นตามไปด้วยเพราะทองคำนั้นไม่ให้ดอกเบี้ยผลตอบแทนในการถือครองและปัจจัยดังกล่าวกดดันราคาทองคำ นอกจากนี้ยังหนุนดัชนีดอลลาร์ให้แข็งค่าจนกดดันทองคำในอีกทางด้วย

จากสถิติในอดีต เห็นได้ชัดว่าในช่วงที่เฟดผ่อนคลายนโยบายการเงินทองคำจะปรับตัวสูงขึ้นดังเช่นที่เกิดขึ้นในช่วงปี 2009-2011 และช่วงปี 2020 ขณะที่ในช่วงที่เฟดยุติการผ่อนคลายนโยบายการเงิน และกลับมาคุมเข้มนโยบายการเงินก็ส่งผลกดดันราคาทองคำเช่นกัน ดังที่เกิดขึ้นในช่วงปี 2013-2018 ที่เป็นเช่นนั้นก็เพราะว่าการดำเนินนโยบายการเงินของเฟดส่งผลต่อการเคลื่อนไหวของสกุลเงินดอลลาร์ ซึ่งดอลลาร์สหรัฐกับทองคำเคลื่อนไหวไปในทิศทางตรงกันข้าม

แน่นอนว่าเรื่องนี้เป็นประเด็นสำคัญที่นักลงทุนจะมองข้ามไม่ได้ ทำให้นักลงทุนทองคำยังคงต้องระมัดระวังการอ่อนตัวลงของราคา อย่างไรก็ดี YLG ไม่อยากให้นักลงทุนตื่นตระหนก เพราะสถิติบอกต่ออีกว่า “ราคาทองคำจะตอบสนองในเชิงลบต่อการเปลี่ยนแปลงนโยบายการเงินของเฟดมากที่สุดในช่วงก่อนที่เฟดจะดำเนินการคุมเข้มนโยบายการเงิน และเริ่มปรับตัวขึ้นหลังจากเฟดเริ่มขึ้นดอกเบี้ย”

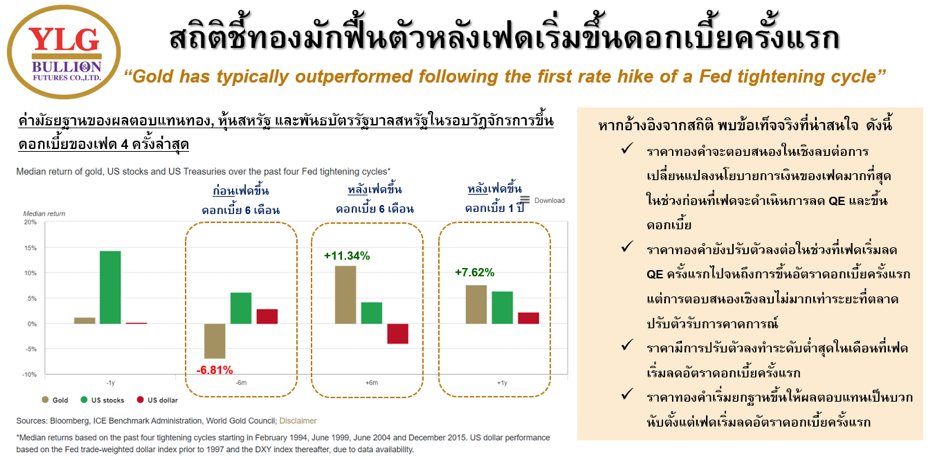

“ข้อมูลจาก WGC บ่งชี้ว่า ในรอบวัฎจักรการขึ้นดอกเบี้ยของเฟด 4 ครั้งล่าสุด ได้แก่ ในเดือนก.พ. 1994, มิ.ย. 1999, มิ.ย. 2004, ธ.ค. 2015 พบว่า แม้ราคาทองคำมักจะตอบสนองในเชิงลบล่วงหน้าต่อแนวโน้มการขึ้นอัตราดอกเบี้ยของเฟด ซึ่งส่งผลให้ราคาทองคำให้ผลตอบแทน -6.81% ในช่วง 6 เดือนก่อนเฟดเริ่มปรับขึ้นอัตราดอกเบี้ยครั้งแรก แต่ราคาทองคำมักฟื้นตัวหลังเฟดเริ่มขึ้นดอกเบี้ยครั้งแรก โดยราคาทองคำให้ผลตอบแทน +11.34% ในช่วง 6 เดือนหลังเฟดเริ่มปรับขึ้นอัตราดอกเบี้ยครั้งแรก และให้ผลตอบแทน +7.62% ในช่วง 1 ปีหลังเฟดเริ่มปรับขึ้นอัตราดอกเบี้ยครั้งแรก”

ดังนั้น การปรับนโยบายการเงินของเฟดกลับสู่สภาวะปกติ ทั้งในแง่ของการลด QE และการปรับขึ้นอัตราดอกเบี้ย ยังเป็นปัจจัยเสี่ยงสำคัญที่นักลงทุนทองคำต้องระมัดระวังแรงขายที่อาจสลับออกมาเป็นระยะโดยเฉพาะในช่วงที่ตลาดกำลัง Price in รับการคาดการณ์ที่ว่าเฟดจะเริ่มขึ้นอัตราดอกเบี้ยครั้งแรกในเดือนมี.ค. แต่กระนั้น YLG ยังคงเชื่อว่ารอบการคุมเข้มนโยบายการเงินครั้งนี้อาจสร้างแรงกดดันต่อทองคำในระดับที่น้อยกว่ารอบการคุมเข้มนโยบายการเงินในอดีต เหตุเพราะสภาพแวดล้อมในปัจจุบันยังคงเป็นบวกต่อราคาทองคำโดยเฉพาะประเด็นอัตราเงินเฟ้อในระดับสูง