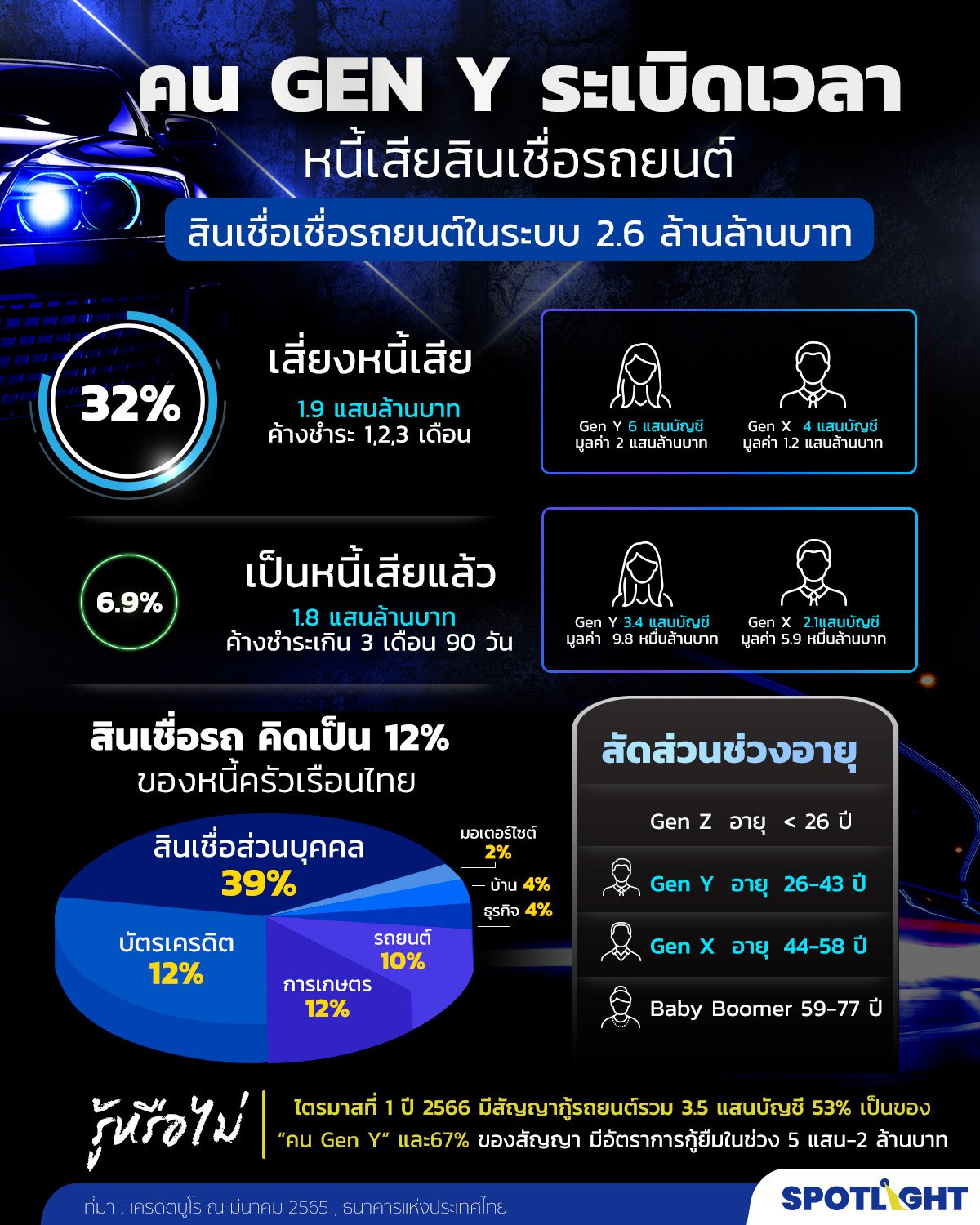

สินเชื่อรถยนต์ ของคน Gen Y ระเบิดเวลาหนี้เสียนับแสนล้านบาท

ปัญหาหนี้ครัวเรือนไทยยังคงอยู่ในระดับสูง เกินกว่า 80% ของ GDP อย่างต่อเนื่อง โดยเฉพาะในช่วงเหตุการณ์สำคัญที่กระทบครัวเรือนไทย อย่างน้ำท่วมใหญ่ปี 2554 หนี้ครัวเรือนพุ่งขึ้นจาก 59.3% ต่อ GDP เป็น 81.2%ต่อGDP ในปี 2558 และปี2564 สถานการณ์โควิดทำให้หนี้ครัวเรือนไทย พุ่งขึ้นถึง 90.1% ต่อ GDP ส่วนตัวเลขล่าสุดไตรมาส 4 ปี 2565 หนี้ครัวเรือนไทยอยู่ที่ 86.9 % ต่อ GDP หรือ 15.09 ล้านล้านบาท

ข่าวที่เกี่ยวข้อง

ความน่าเป็นห่วงของหนี้ครัวเรือนไทยคือ คนไทยเป็นหนี้เร็ว เป็นหนี้มาก และเป็นหนี้นาน เห็นได้จากปี 2560 ถึง 2565 สัดส่วนคนไทยที่มีหนี้เพิ่มขึ้นจาก 30% เป็น 37% ของประชากรไทย และในจำนวนคนที่เป็นหนี้ 57% มีหนี้เกิน 100,000 บาท ส่วนกลุ่มที่มีหนี้เกิน 1,000,000 บาท มีถึง 14% โดยมูลค่าหนี้เฉลี่ยต่อคนอยู่ที่ 520,000 บาท และในภาพรวมมูลค่าหนี้ของคนไทยเพิ่มขึ้นเป็นเกือบ 2 เท่าในช่วง 10 ปีที่ผ่านมา และมีบัญชีหนี้หลายบัญชี 32% ของคนไทยที่มีหนี้ มีหนี้ 4 บัญชีขึ้นไป

คนไทยเป็นหนี้อะไรมากที่สุด ?

ความน่าเป็นห่วงของหนี้ครัวเรือนไทยคงจะไม่รุนแรงหากหนี้ที่เป็นนั้นเป็นหนี้ที่ทำให้เกิดรายได้ในอนาคต เช่นหนี้เพื่อทำธุรกิจ หนี้เพื่อที่อยู่อาศัย แต่ในความเป็นจริงหนี้ที่คนไทยมีมากที่สุดกลับกลายเป็นหนี้เพื่อการอุปโภคบริโภค โดยใน 100% ของหนี้ครัวเรือนไทย แบ่งสัดส่วนหนี้ได้ดังนี้

- สินเชื่อส่วนบุคคล 39%

- บัตรเครดิต 29%

- การเกษตร 12%

- รถยนต์ 10%

- มอเตอร์ไซต์ 2%

- บ้าน 4%

- ธุรกิจ 4%

คนGen Y ระเบิดเวลาหนี้หนี้สินเชื่อรถยนต์

สินเชื่อรถคิดเป็น 12 % ของหนี้ครัวเรือนไทย และสถานการณ์กำลังน่าเป็นห่วงมากที่สุดเพราะมันกำลังจะกลายเป็นหนี้เสียสูงถึง 2 แสนล้านบาท หากปล่อยให้หนี้เสียจากสินเชื่อรถยนต์เกิดขึ้น แน่นอนว่า เศรษฐกิจจะถูกกระทบ จากสถาบันการเงินที่ NPL สูง และ ประชาชนในวัยแรงงานมีกำลังซื้อที่หดหายจากสภาพการเงินที่มีปัญหา

ข้อมูลจากเครดิตบูโร มีสถิติที่เป็นสัญญานเตือนภัยเพราะหนี้รถยนต์ในระบบเครดิตบูโรยอดรวม 2.6ล้านล้านบาท ในไตรมาสที่ 1 มีสัญญาใหม่ที่ได้รับอนุมัติประมาณ 3.5แสนบัญชีโดย 53%เป็นคนเจน Y (มีอายุ 26-43 ปี) ขนาดของวงเงินที่ได้รับอนุมัติ 67% อยู่ในช่วง 5แสนถึงสองล้านบาท

โดยสินเชื่อรถที่ค้างชำระเกิน 90วัน หรือเป็น NPL แล้วอยู่แถว 7%ของยอดหนี้ 2.6ล้านล้านบาทส่วนหนี้เลี้ยงงวด หรือ หนี้ที่ค้าง 1,2,หรือ 3งวดแต่ยังไม่เป็นหนี้เสียพุ่งขึ้นอย่างชัดเจนตั้งแต่ไตรมาสที่ 4ปี 2564 มาจนถึงปัจจุบันไตรมาสที่ 1ปี 2566 คือ 1.9แสนล้านบาท ที่กลับไม่ได้ไปไม่ถึงและมีโอกาสจกลายเป็นหนี้เสีย และจากข้อมูลพบว่า มีการกระจุกอยู่กลุ่มเจน Y ค่อนข้างชัด

สำนักงานสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ ที่ระบุว่า “สินเชื่อยานยนต์” ปรับตัวสูงขึ้นอย่างต่อเนื่อง โดยตั้งแต่ไตรมาส 1-4 ของปี 2565 อยู่ที่ 12.1% 13.1% 13.6% และ 13.7% ตามลำดับ

นายสุรพล โอภาสเสถียร ผู้จัดการใหญ่ บริษัท ข้อมูลเครดิตแห่งชาติ จำกัด (เครดิตบูโร)วิเคราะห์ว่า สาเหตุที่คน Gen Y มีการก่อหนี้แล้วผ่อนไม่ไหวเกิดมาจาก 1.ค่านิยมของมันต้องมี 2.ตอนซื้อมาในอดีตดอกเบี้ยอาจต่ำกว่านี้ และ 3.เป็นกลุ่มรายได้ไม่ประจำ หรือฟรีแลนซ์ เมื่อมีปัจจัยลบมากระทบการเงินก็ทำให้ไม่สามารถจ่ายหนี้คืนได้

ซึ่งคน GenY มีพฤติกรรมค้างชำระหนี้ไล่มาตั้งแต่พฤติกรรมการไม่จ่ายหนี้บัตรเครดิต สินเชื่อบุคคล จนมาถึง สินเชื่อรถยนต์ และอาจจะลามไปสู่ สินเชื่อบ้านได้เช่นกันหากไม่เร่งแก้ไข โดยในไตรมาส 1 ปีนี้มีหนี้ที่สุ่มเสี่ยงเกิด NPL จากสินเชื่อประเภทต่างๆรวมกัน 6 แสนล้านบาท

จากปัญหาดังกล่าวส่งผลให้ธนาคารแห่งประเทศไทย (แบงก์ชาติ) เตรียมความพร้อมการกำกับดูแลธุรกิจเช่าซื้อรถยนต์และรถจักรยานยนต์ ผ่านการออกพระราชกฤษฎีกา (พ.ร.ฎ.) ซึ่งอาจเสร็จสิ้นและเริ่มบังคับใช้ในปีนี้ ต้องมาดูว่า เกณฑ์ของการกำกับดูแลจะเข้มข้นแค่ไหน เช่น ควบคุมหลักการโดยรวม หรือ เงื่อนไขในการขอสินเชื่อ คาดว่า จะยังไม่ควบคุมอัตราดอกเบี้ยเช่าซื้อเพิ่มเติมจากที่สำนักงานคณะกรรมการคุ้มครองผู้บริโภค (สคบ.) ประกาศในช่วงเดือน ม.ค. ที่ผ่านมาว่า อัตราดอกเบี้ยของ รถยนต์ใหม่อยู่ที่ 10% รถยนต์เก่า 15% และรถจักรยานยนต์ 23% ทั้งนี้ธุรกิจเช่าซื้อ มีบทบาทอย่างมากต่อระบบเศรษฐกิจของประเทศไทยโดยรวม แบงก์ชาติจำเป็นต้องเร่งออกมาตรการควบคุมภาคส่วนดังกล่าวเพื่อลดผลกระทบต่อเศรษฐกิจ เนื่องจาก “ธุรกิจเช่าซื้อ” มีบทบาทอย่างมากต่อระบบเศรษฐกิจของประเทศไทยโดยรว

สำหรับคำแนะนำถึงคนที่กำลังจะเป็นหนี้หรือขอสินเชื่อ ผู้จัดการใหญ๋เครดิตบูโร แนะนำว่า ควรมีสัดส่วนหนี้ที่เราผ่อนอยู่ที่ไม่เกิน 50% ของรายได้ ขณะที่ทุกคนควรมีเงินเก็บ 6 เท่าของรายจ่ายประจำ เพื่อหากมีเหตุการณ์ไม่คาดฝันเกิดขึ้น จะทำให้มีเงินเพียงพอไว้ใช้จ่าย รวมทั้งต้องฝึกวินัยการใช้จ่าย เพราะการซื้อของไม่จำเป็นในวันนี้ อาจทำให้ต้องขายของที่จำเป็นในวันหน้า

วีดีโอเกี่ยวกับสินเชื่อรถยนต์