ยอดปฎิเสธสินเชื่อบ้านพุ่ง 40-60% 7 องค์กรอสังหาฯ ขอธปท.ผ่อนเกณฑ์ LTV ชั่วคราวปีนี้

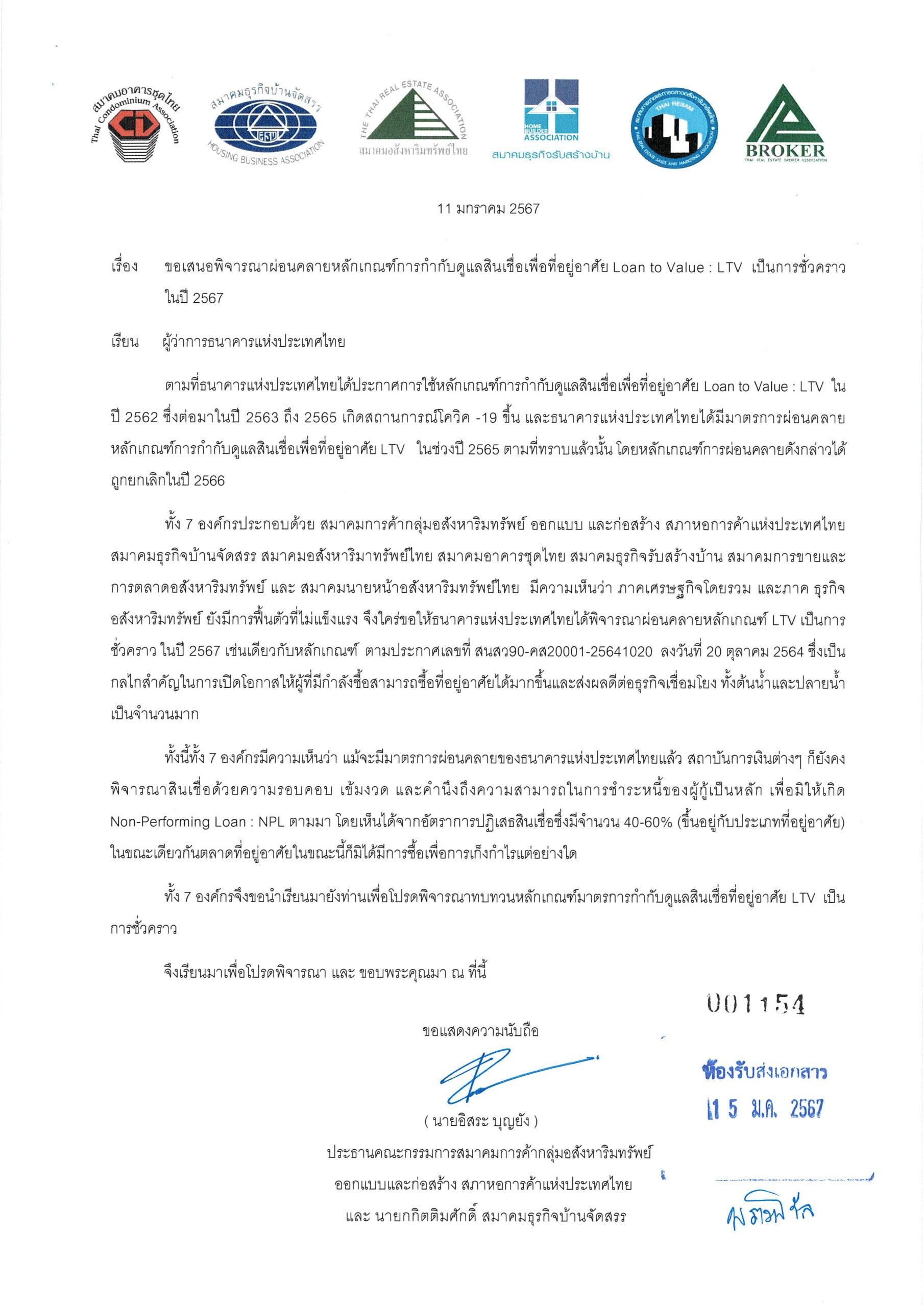

7 องค์กรด้านอสังหาริมทรัพย์ ได้ยื่นหนังสือถึงผู้ว่าการแห่งประเทศไทย(ธปท.) เพื่อเสนอให้พิจารณาผ่อนคลายหลักเกณฑ์การกำกับดูแลสินเชื่อเพื่อที่อยู่อาศัย Loan to Value :LTV เป็นการชั่วคราวในปี 2567

โดย 7 องค์กรด้านอสังหาริมทรัพย์ ประกอบด้วย สมาคมการค้ากลุ่มอสังหาริมทรัพย์ ออกแบบ และก่อสร้าง สมาคมธุรกิจบ้านจัดสรร สมาคมอสังหาริมทรัพย์ไทย สมาคมอาคารชุดไทย สมาคมธุรกิจรับสร้างบ้าน สมาคมการขายและการตลาดอสังหาริมทรัพย์ สมาคมนายหน้าอสังหาริมทรัพย์ไทย และสภาหอการค้าแห่งประเทศไทย

คอนเทนต์แนะนำ

เนื่องจากมองว่า ภาคเศรษฐกิจโดยรวม ภาคธุรกิจอสังหาริมทรัพย์ยังฟื้นตัวไม่แข็งแรง จึงอยากให้ ธปท.พิจารณาผ่อนคลายหลักเกณฑ์ LTV เป็นการชั่วคราวในปีนี้ แม้ว่าธปท.จะมีมาตรการผ่อนคลายของธปท.แล้วก็ตาม แต่สถาบันการเงินต่างๆ ยังคงพิจารณาสินเชื่อด้วยความรอบคอบ เข้มงวด และยึดหลักความสามารถในการชำระหนี้ของผู้กู้เป็นหลัก เพื่อไม่ให้เกิดหนี้เสีย

ดังจะเห็นได้จาก อัตราการปฎิเสธสินเชื่อที่มีจำนวนถึง 40-60% ขณะที่ตลาดที่อยู่อาศัยในขณะนี้ไม่ได้เป็นการซื้ออสังหาริมทรัพย์เพื่อเก็งกำไรแต่อย่างใด

มาตรการ LTV คืออะไร?

มาตรการอสังหาริมทรัพย์ LTV หรือ Loan-to-Value Ratio หมายถึง อัตราส่วนสินเชื่อต่อราคาบ้าน ที่ธนาคารแห่งประเทศไทย (ธปท.) กำหนดให้สถาบันการเงินปล่อยสินเชื่อเพื่อที่อยู่อาศัยต่อราคาบ้าน โดยหาก LTV อยู่ที่ 80% หมายความว่า ธนาคารสามารถปล่อยสินเชื่อให้กับบ้านราคา 1,000,000 บาท ได้ไม่เกิน 800,000 บาท

จุดประสงค์ของมาตรการ LTV คือ เพื่อลดความเสี่ยงของภาคธนาคารจากการปล่อยสินเชื่อที่อยู่อาศัยมากเกินไป และเพื่อไม่ให้เกิดการเก็งกำไรในตลาดอสังหาริมทรัพย์ โดยมาตรการ LTV มีผลบังคับใช้ครั้งแรกเมื่อวันที่ 1 เมษายน 2562

มาตรการ LTV ส่งผลดีกับใคร?

- ผู้ที่กู้สินเชื่อเพื่อที่อยู่อาศัย : มีความสามารถในการซื้อที่อยู่อาศัย และในบางรายยังสามารถขอกู้สินเชื่อที่เกี่ยวข้องเพื่อมาตกเเต่งบ้านได้อีกด้วย

- ผู้ที่กู้สินเชื่อเพื่อเก็งกำไรด้านอสังหาริมทรัพย์ : สำหรับผู้กู้ที่มีแผนในการลงทุน สามารถคำนวณการลงทุนเพื่อไม่ให้ประเมินความเสี่ยงต่ำจนเกินไป ช่วยทำให้ลงทุนได้ดียิ่งขึ้น ไม่ขาดทุนในอนาคต

- เจ้าของโครงการ : สามารถประเมินความต้องการที่อยู่อาศัยจริงได้ดีขึ้น และสามารถวางแผนการลงทุนได้เหมาะสมมากขึ้น

- สถาบันการเงิน : สามารถลดภาระการกันสำรองหนี้เสียและได้ลูกหนี้ที่มีคุณภาพมากขึ้น

สำหรับเกณฑ์ LTV ที่มีดังนี้

- บ้านหลังแรกราคาไม่เกิน 10 ล้านบาท LTV 100%

- บ้านหลังแรกราคาเกิน 10 ล้านบาท LTV 90%

- บ้านหลังที่ 2 LTV 90% (หากผ่อนบ้านหลังแรกเกิน 2 ปี) หรือ 80% (หากผ่อนบ้านหลังแรกไม่ถึง 2 ปี)

- บ้านหลังที่ 3 LTV 80%

แบงก์ชาติไขข้องใจไม่ต่อมาตรการ

โดยดร.ดอน นาครทรรพ ได้เคยเขียนบทความลงในเว็บไซต์ธนาคารแห่งประเทศไทย เพื่อแสดงความคิดเห็นถึง การที่ธปท.ไม่ต่อมาตรการผ่อนคลายมาตรการ LTV ไว้ ก่อนที่จะมาตรการสิ้นสุดว่า หน้าที่หลักของ ธปท. คือ การดูแลเศรษฐกิจโดยรวม ไม่ได้มีหน้าที่ดูแลธุรกิจใดธุรกิจหนึ่งเป็นพิเศษ ยกเว้นธุรกิจสถาบันการเงิน

เพราะฉะนั้น การพิจารณาสิ้นสุดการผ่อนคลายมาตรการ LTV เป็นการชั่งน้ำหนักระหว่างความจำเป็นในการสนับสนุนการฟื้นตัวของเศรษฐกิจ และการสะสมความเสี่ยงในระบบการเงิน

เหตุผลที่มีการผ่อนผันเกณฑ์ LTV ที่ออกมาในช่วงโควิดนั้น เพื่อประคับประคองเศรษฐกิจโดยรวม ผ่านการกระตุ้นภาคอสังหาริมทรัพย์ ซึ่งการผ่อนคลายมาตรการ LTV ใช้เฉพาะกับผู้ที่กู้เพื่อซื้อที่อยู่อาศัยราคามากกว่า 10 ล้านบาท และผู้กู้สัญญาที่สองขึ้นไป ซึ่งเป็นส่วนน้อยในตลาด ซึ่งผู้ซื่้อที่อยู่อาศัยราคาต่ำกว่า 10 ล้านบาทสัญญาแรก สามารถกู้ได้สูงสุด 100% อยู่แล้ว ไม่รวมสินเชื่อเพื่อการตกแต่งบ้านอีก 10% ซึ่งมองว่าไม่ได้รับผลกระทบแต่อย่างใด

นอกจากนี้ ในหลายประเทศที่เศรษฐกิจถูกกระทบจากวิกฤตโควิด-19 ต้องประสบกับปัญหาฟองสบู่ราคาที่อยู่อาศัย โดยเฉพาะหลังจากการเปิดประเทศ และจากข้อมูลที่สถาบันการเงิน พบว่า จำนวนบัญชีและมูลค่าสินเชื่อปล่อยใหม่สำหรับที่อยู่อาศัยราคา 5 ล้านบาทขึ้นไป ปรับสูงขึ้นกว่าก่อนช่วงโควิด-19 อย่างมีนัยสำคัญ โดยเฉพาะที่อยู่อาศัย ราคา 10 ล้านบาทขึ้นไป ที่ปกติไม่ได้ใช้ช่องทางสินเชื่อมากนัก จึงมองว่า การขยายระยะเวลาผ่อนคลายมาตรการ LTV ออกไป อาจนำไปสู่ความเสี่ยงของการเก็งกำไรที่อยู่อาศัยที่มีระดับปานกลางถึงบนได้

จับตาแบงก์ชาติจะผ่อนมาตรการ LTV หรือไม่

บทความนี้ SPOTLIGHT ชวนคิดว่า เมื่อเหตุผลของการไม่ผ่อนคลายมาตรการ LTV ในปี 2566 ของธปท.เพราะเห็นสัญญาณการกู้บ้านที่สูงขึ้นของระดับราคาบ้านที่ 10 ล้านบาทขึ้นไปนั้น ประกอบกับเห็นตัวอย่างในหลายประเทศที่ประสบปัญหาเรื่องราคาอสังหาริมทรัพย์ที่สูงขึ้นนั้น ง

ฉะนั้น ในสถานการณ์ปัจจุบัน ตัวเลขผู้ขอสินเชื่อระดับราคาบ้านที่ 10 ล้านบาทขึ้นไป มีสัดส่วนเพิ่มขึ้นจากช่วงปี 2566 มีสัดส่วนเพิ่มขึ้นมากน้อยแค่ไหน ยอดปฎิเสธสินเชื่อที่สูงขึ้น 40-60% เป็นกลุ่มลูกค้าระดับใด ต่ำกว่า 10 ล้านบาทหรือไม่ อย่างไร หากเป็นผู้ซื้อบ้านระดับต่ำกว่า 10 ล้านบาท นั่นสะท้อนว่า ประชาชนระดับที่มีความสามารถในการกู้มีภาระหนี้สินที่อยู่แล้ว สถาบันการเงินจึงปล่อยกู้ไม่ได้

ส่งผลกระทบต่อภาคอสังหาริมทรัพย์ไทย ภาคอสังฯ จึงต้องหันไปหวังลูกค้าระดับกลางถึงบน และเมื่อผ่อนคลายมาตรการ LTV ให้กู้ได้มากขึ้น ภาคอสังฯ ธุรกิจเดินหน้าต่อได้ ราคาอสังฯ เพิ่มขึ้น จนกลายเป็นฟองสบู่อสังหาฯ ขณะที่ภาระหนี้ของประชาชนอยู่ระดับสูง จนกระทบกับเศรษฐกิจโดยรวมหรือไม่

ประเด็นนี้คงต้องติดตามต่อไปว่า สุดท้ายแล้ว ธปท.มองว่า มาตรการนี้มีความจำเป็นหรือไม่ อย่างไร

ที่มา : ธนาคารแห่งประเทศไทย