สรุปผ่อนรถ คิดดอกเบี้ย ลดต้นลดดอก ต่างจากผ่อนบ้าน ดอกเบี้ยลดต้นลดดอก?

หลังจากประกาศว่าด้วยสัญญา เรื่อง ให้ธุรกิจเช่าซื้อรถยนต์และรถจักรยานยนต์เป็นธุรกิจที่ควบคุมสัญญา พ.ศ.2565 โดยประกาศดังกล่าวกำหนดให้วิธีการคิดอัตราดอกเบี้ยสำหรับผ่อนรถ เป็นแบบ ลดต้นลดดอก (Effective Interest Rate) โดยจะมีผลตั้งแต่ 11 ม.ค. 2566 เป็นต้นไป

ข่าวที่เกี่ยวข้อง

คนส่วนใหญ่เข้าใจว่าวิธีการคิดดอกเบี้ยแบบลดต้นลดดอก จะเหมือนกับการผ่อนบ้าน เพราะดอกเบี้ยถูกคำนวณมาจากเงินต้น ต้นลด ดอกลด แต่ในทางปฏิบัติแล้วพบว่า ผ่อนรถ ดอกเบี้ยลดต้นลดลด มีความแตกต่าง กับ ผ่อนบ้าน ดอกเบี้ยลดต้นลดดอกอยู่หลายส่วน

สมาคมธุรกิจเช่าซื้อไทย ได้ออกประกาศชี้แจงเรื่องนี้ โดยทางทีมงาน SPOTLIGHT ได้รับคำอธิบายเพิ่มเติม จึงขอสรุปให้เข้าใจดังนี้ คือ

1.การคำนวณอัตราดอกเบี้ยผ่อนรถจะต้องถูกแปลงจากอัตราดอกเบี้ยคงที่ แบบ flat rate ให้เป็น อัตราดอกเบี้ยแบบลดต้นลดดอก (Effective Interest Rate) ให้ประชาชนทราบด้วยทุกครั้ง ในสัญญาเช่าซื้อ เพราะเมื่อเวลาแปลงดอกเบี้ยไปเป็น ลดต้นลดดอก จะพบว่า อยู่ในอัตราที่สูงกว่าแบบอัตราดอกเบี้ยคงที่

เช่น ในสัญญาเช่าซื้อ จะมีการระบุรายละเอียด ทั้งราคารถ จำนวนการดาวน์ จำนวนการผ่อน อัตราดอกเบี้ย และตารางการผ่อนว่า แต่ละงวดที่ผ่อน ถูกคิดดอกเบี้ยเท่าไหร่ ถูกคิดเงินต้นเท่าไหร่ และ อัตราดอกเบี้ยที่แท้จริง หรือ อัตราดอกเบี้ยลดต้นดอกอยู่ที่เท่าไหร่ เพราะเวลาแปลงดอกเบี้ยไปเป็น ลดต้นลดดอก จะพบว่า อยู่ในอัตราที่สูงกว่า อัตราดอกเบี้ยคงที่ อย่างกรณีแฟลทเรท 3% เมื่อเป็นลดต้นลดดอก จะอยู่ที่ 5.76% เป็นต้น

ซึ่งสมาคมธุรกิจเช่าซื้อไทย ระบุว่า เป็นสิ่งที่ทำอยู่แล้ว แต่อาจจะมีลิซซิ่งในต่างจังหวัดบ้างที่ไม่ได้ปฏิบัติตาม เมื่อประกาศนี้มีผลบังคับใช้ทุกสถาบันการเงิน หรือ ลิซซิ่งจะต้องดำเนินการให้ประชาชนทราบอย่างขัดเจน ดังนั้นวิธีการคิดดอกเบี้ยจึงไม่ได้ต่างจากเดิม

2.รูปแบบสัญญาผ่อนรถ ยังคงมีการกำหนดอัตราดอกเบี้ยไว้ชัดเจน จะไม่มีการปรับขึ้น ลง อีกระหว่างผ่อน แตกต่างจากการผ่อนบ้านที่เป็นสินเชื่อระยะยาว 3 ปีแรกมักเป็นดอกเบี้ยโปรโมชั่น และมีการปรับขึ้นลงตามทิศทางตลาด และการผ่อนรถยังคงต้องจ่ายแบบเท่ากันในทุกๆงวด

3.การจ่ายเกินค่างวด ไม่สามารถไปตัดเงินต้นได้เหมือนผ่อนบ้าน ยกเว้นการโปะแบบปิดบัญชีอย่างเดียวเท่านั้น

ดังนั้น แม้ตามหลักการของการคิดดอกเบี้ยลดลดดอก จะถูกคำนวณจากเงินต้นก็จริง แต่วิธีการปฏิบัติสำหรับการผ่อนรถจึงยังแตกต่างจากการผ่อนบ้าน นั่นจึงเป็นที่มาว่า ทำไม สมาคมธุรกิจเช่าซื้อไทย ต้องชี้แจง เพราะไม่อยากให้ประชาชนชะลอในการซื้อรถด้วยความใจที่คลาดเคลื่อน เพราะบรรดาสถาบันการเงินก็แทบจะไม่ได้เปลี่ยนวิธีคิดดอกเบี้ยใหม่

แต่ๆๆๆ แม้การผ่อนรถด้วยการคิดดอกเบี้ยลดต้นลดดอกจะไม่ได้ต่างจากเดิมซักเท่าไหร่ แต่อย่างไรก็ตามประกาศฉบับนี้ก็ยังมีข้อดี ที่เป็นประโยชน์กับผู้บริโภค ตรงที่ว่า หากเราผ่อนรถไปนานเท่าไหร่ แล้วเราต้องการโปะปิดบัญชีในครั้งเดียว เราจะได้ส่วนลดมากขึ้นตามเวลาการผ่อนที่นานขึ้นด้วยจากเดิมที่ไม่ได้กำหนดส่วนนี้ไว้ นั่นเอง

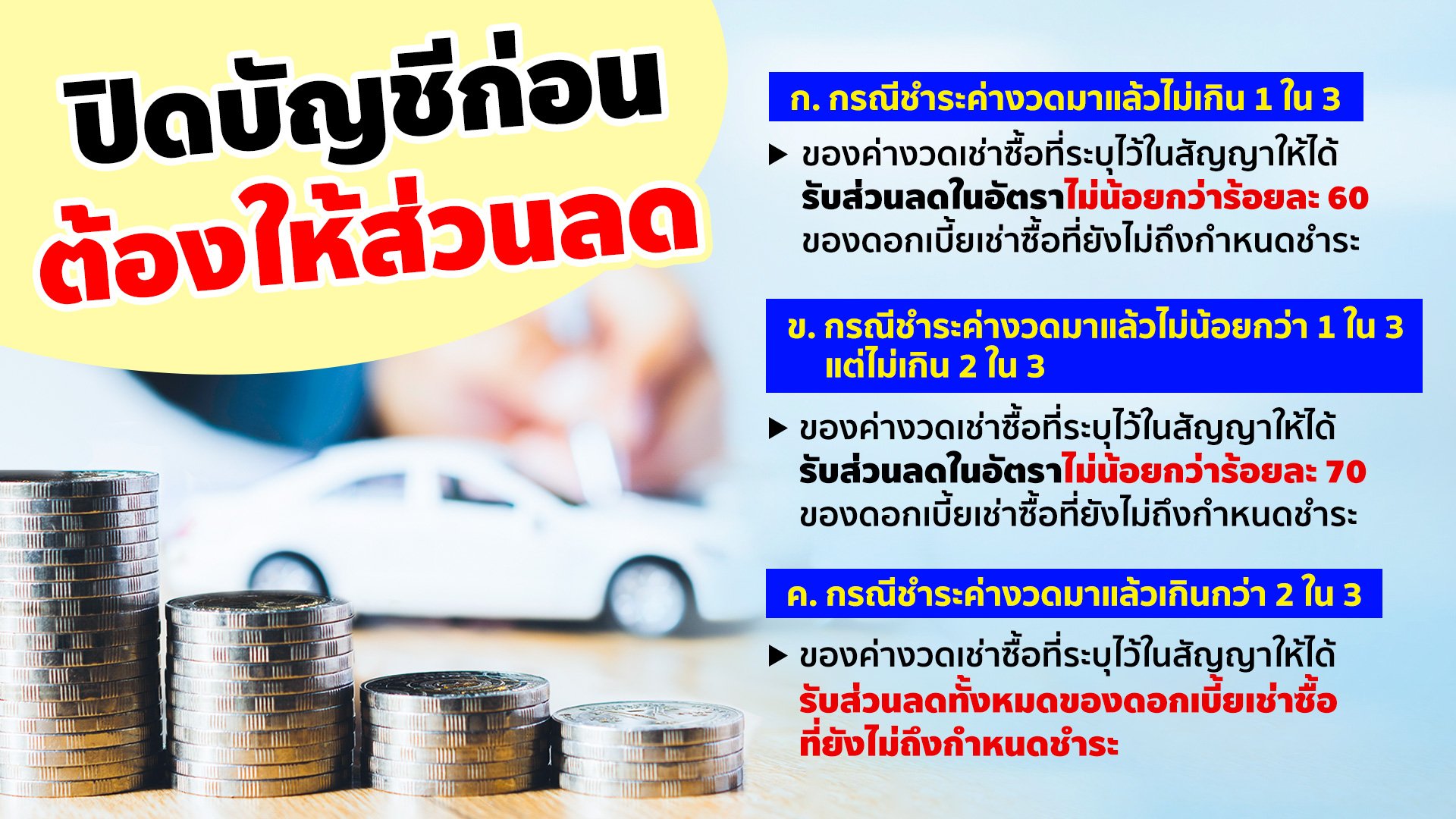

"ปิดบัญชีก่อน ต้องให้ส่วนลด" กับผู้เช่าซื้อดังนี้

ก. กรณีชำระค่างวดมาแล้วไม่เกิน 1 ใน 3 ของค่างวดเช่าซื้อที่ระบุไว้ในสัญญาให้ได้รับส่วนลดในอัตราไม่น้อยกว่าร้อยละ 60 ของดอกเบี้ยเช่าซื้อที่ยังไม่ถึงกำหนดชำระ

ข. กรณีชำระค่างวดมาแล้วไม่น้อยกว่า 1 ใน 3 แต่ไม่เกิน 2 ใน 3 ของค่างวดเช่าซื้อที่ระบุไว้ในสัญญาให้ได้รับส่วนลดในอัตราไม่น้อยกว่าร้อยละ 70 ของดอกเบี้ยเช่าซื้อที่ยังไม่ถึงกำหนดชำระ

ค. กรณีชำระค่างวดมาแล้วเกินกว่า 2 ใน 3 ของค่างวดเช่าซื้อที่ระบุไว้ในสัญญาให้ได้รับส่วนลดทั้งหมดของดอกเบี้ยเช่าซื้อที่ยังไม่ถึงกำหนดชำระ

ส่วนประกาศฉบับเต็มของสมาคมธุรกิจเช่าซื้อไทย มีดังนี้

เรื่อง ข้อเท็จจริงเกี่ยวกับวิธีการคำนวณดอกเบี้ยตามประกาศคณะกรรมการว่าด้วยสัญญา เรื่อง ให้ธุรกิจใหเช่าซื้อรถยนต์และรถจักรยานยนต์เป็นธุรกิจที่ควบคุมสัญญา พ.ศ.2565 โดยระบุว่า

ด้วยมีการเผยแพร่เกี่ยวกับการคิดดอกเบี้ยตามประกาศคณะกรรมการว่าด้วยสัญญา เรื่อง ให้ธุรกิจให้เช่าซื้อรถยนต์และรถจักรยานยนต์เป็นธุรกิจที่ควบคุมสัญญา พ.ศ.2565 ว่าต่อไปจะให้คิดดอกเบี้ยเป็นแบบ อัตราดอกเบี้ยที่แท้จริงต่อปี (Effective Interest Rate) หรือที่เข้าใจกันว่าเป็นการลดต้นลดดอก จะสามารถประหยัดดอกเบี้ยและสามารถโปะได้เหมือนการผ่อนบ้านนั้น

***สมาคมธุรกิจเช่าซื้อไทยขอเรียนว่าไม่ได้มีการเปลี่ยนระบบการคำนวณดอกเบี้ยใหม่แต่อย่างไร ***

เพื่อความเข้าใจเกี่ยวกับเรื่องนี้ สมาคมธุรกิจเช่าซื้อไทย ขอเรียนว่า การคิดดอกเบี้ยสินเชื่อเช่าซื้อตั้งแต่อดีตจนถึงปัจจุบัน ตามกฎหมายแพ่งและพาณิชย์กำหนดให้สินเชื่อเช่าซื้อมีการคิดแบบ flat rate ซึ่งเป็นการคิดดอกเบี้ยแบบคงที่ตลอดอายุสัญญา เพื่อให้การคำนวณอัตราการผ่อนชำระให้มีจำนวนเท่ากันทุกงวด โดยมีทั้งดอกเบี้ยและต้นเงินในแต่ละงวด

“แต่ในการบันทึกบัญชีและการเสียภาษีอากรนั้นต้องปฏิบัตตามมาตรฐานการบัญชี ฉบับที่ 17 (ฉบับปรับปรุง 2559) เรื่องสัญญาเช่า โดยสภาวิชาชีพบัญชีแห่งประเทศไทย กำหนดให้การรับรู้รายได้ดอกเบี้ยของสัญญาเช่าซื้อต้องคำนวณโดยวิธีอัตราดอกเบี้ยที่แท้จริงต่อปี (Effective Interest Rate) ซึ่งเป็นวิธีปฏิบัติตามปกติที่สถาบันการเงินหรือนิติบุคคลที่ทำธุรกิจเช่าซื้อ จะต้องแปลงจาก flat rate มาคำนวณเป็นอัตราดอกเบี้ยที่แท้จริงต่อปี (Effective Interest Rate) เพื่อใช้เป็นฐานในการคำนวณดอกเบี้ยรายเดือน”

กล่าวคือ ค่างวดที่ชำระมาจะนำไปหักดอกเบี้ยก่อน ที่เหลือจะหักเป็นต้นเงิน ซึ่งงวดต้นๆจะมีดอกเบี้ยมากว่าต้นเงิน และงวดท้ายๆจะมีต้นเงินมากกว่าดอกเบี้ย เมื่อชำระครบ ต้นเงินก็จะถูกหักชำระครบด้วยเช่นเดียวกับการผ่อนบ้าน

ฉะนั้นการที่ สคบ. ประกาศให้ระบุ การคิดดอกเบี้ยและการจัดทำตารางแนบท้ายโดยให้ระบุการคิดอัตราดอกเบี้ยที่แท้จริงต่อปี (Effective Interest Rate) นั้น ก็เพื่อให้ทราบว่าการคิดอัตราดอกเบี้ยแบบ flat rate (แบบคงที่ตลอดอายุสัญญา) นั้น เมื่อนำมาคำนวณแบบที่แท้จริงต่อปี (Effective Interest Rate) หรือที่เรียกกันว่า แบบลดต้นลดดอกนั้น ในทางปฏิบัติตามบัญชีนั้นอยู่ในอัตราเท่าใด เพื่อที่ประชาชนจะได้ทราบอัตราดอกเบี้ยที่แท้จริง และใช้ในการตัดสินใจในการขอสินเชื่อกับสถาบันการเงินนั้นๆ ต่อไป

ประการที่สอง เรื่องการโปะหนี้สินเชื่อเช่าซื้อ โดยเมื่อผู้เช่าซื้อหากมีเงินคงเหลือในบางช่วงเวลา สามารถมาโปะเพื่อลดภาระหนี้ เหมือนสินเชื่อบ้านได้หรือไม่นั้น

“ ทางสำนักงานคณะกรรมการคุ้มครองผู้บริโภคกำหนดชัดในประกาศฉบับใหม่นี้ ยังคงให้มีการผ่อนชำระและนับเวลาตามจำนวนงวด ผู้เช่าซื้อคงไม่สามารถมาโปะเหมือนสินเชื่อบ้านได้ ซึ่งการโปะหนี้สินเชื่อเช่าซื้อนั้น จะโปะได้กรณีเดียวคือโปะเพื่อปิดบัญชี โดยการชำระเงินคราวเดียวเพื่อปิดบัญชีเท่านั้น”

ดังนั้น การคิดดอกเบี้ยสินเชื่อเช่าซื้อและแนวปฏิบัติการชำระหนี้ เช่าซื้อรายงวด ตามประกาศ สคบ. ฉบับใหม่ ปี 2565 จึงไม่ได้แตกต่างกับประกาศ สคบ. ฉบับที่ผ่านมา

ดูวีดีโอที่เกี่ยวข้อง