EASY E-RECEIPT 2.0 ปี 2568 อย่าลืม! เช็คเงื่อนไขให้ดีก่อนซื้อ

ประกาศเป็นกฎหมายออกมาเสียที กับนโยบาย EASY E-RECEIPT 2.0 สำหรับลดหย่อนภาษีปี 2568 ที่หลายคนรอคอยมาตั้งแต่ปลายปีก่อน และพร้อมช้อปในช่วงต้นปีนี้ เงื่อนไขจะเป็นยังไง เป็นแบบไหน และมีอะไรที่ต้องเช็คให้ดีก่อนซื้อบ้าง บทความนี้จะมาสรุปทุกอย่างที่ควรรู้ให้เช็คกันครับ

ข่าวที่เกี่ยวข้อง

เอาล่ะครับ.. เรามาเริ่มที่ข้อแรกกันก่อนเลย นั่นคือ นโยบาย Easy E-Receipt 2.0 เป็นรายการค่าลดหย่อนสำหรับปีภาษี 2568 (ใช้ยื่นภาษีเงินได้ประจำปีช่วงต้นปี 2569)

ดังนั้นขอย้ำอีกทีว่า! นโยบายนี้ไม่เกี่ยวกับการยื่นภาษีในช่วงต้นปี 2568 นี้ ที่เป็นการยื่นภาษีเงินได้ของปี 2567 ซึ่งเป็นสิทธิ์ Easy E-Receipt เหมือนกัน แต่เป็นของต้นปีที่แล้ว (ใช้สิทธิ์ช่วง 1 มกราคม - 15 กุมภาพันธ์ 2567) อย่าสับสนเรื่องการใช้สิทธิ์จนลดหย่อนผิดปีนะครับ

ทีนี้มาที่ประเด็นสำคัญ นั่นคือ เงื่อนไขการลดหย่อนภาษี โดยมีรายละเอียดดังนี้ครับ

เป็นสิทธิ์ลดหย่อนภาษีสำหรับ "บุคคลธรรมดา" ที่ไม่ใช่ "ห้างหุ้นส่วนสามัญหรือคณะบุคคล" ที่ได้ซื้อสินค้าหรือบริการตามที่กฎหมายกำหนด ตั้งแต่วันที่ 16 มกราคม 2568 ถึงวันที่ 28 กุมภาพันธ์ 2568 ซึ่งสามารถใช้สิทธิ์ลดหย่อนภาษีได้สูงสุดจำนวน 50,000 บาท

แต่สิ่งที่ผมอยากให้โฟกัสลำดับแรก ไม่ใช่การใช้สิทธิ์ หรือ ซื้ออะไรดี แต่เป็นประเด็นสำคัญ 2 เรื่องนี้ครับ นั่นคือ

1.ถ้าเป็นการ ซื้อสินค้า ขอให้เกิดขึ้นในช่วงเวลาที่กฎหมายกำหนด (สำหรับคนที่สงสัยเรื่องการผ่อนสินค้าหรือบริการ การจ่ายเงินผ่อน ถือว่าเป็นการจ่ายครบค่าสินค้าหรือบริการ แต่เราเป็นหนี้สถาบันการเงินครับ ดังนั้นสามารถใช้สิทธิ์ได้) ส่วนถ้าเป็น บริการ การรับบริการไม่ควรใช้สิทธิ์ได้ก่อนหรือหลังช่วงเวลา หรือพูดง่าย ๆ คือ เกินช่วงเวลาที่กำหนดนั่นเอง

2. เอกสารหลักฐาน (E-Tax/E-Receipt) คือส่วนประกอบที่สำคัญ ควรลงวันที่ในช่วงเวลาที่กฎหมายกำหนดด้วย เพื่อความชัวร์ว่าออกในวันที่ช่วงนั้นจริง ๆ ครับ และควรมั่นใจว่า ผู้ขายสามารถออกเอกสารหลักฐานนี้ได้ด้วยครับ โดยทั้งสองกรณีมีความแตกต่างกันดังนี้ครับ

- กรณี E-tax invoice & E-receipt โดยปกติจะได้รับเป็นไฟล์ PDF ผ่าน e-mail / SMS หรือได้รับในรูปแบบกระดาษก็ได้ (ผู้ขายพิมพ์ออกมาให้) แต่ข้อสังเกตในใบกำกับภาษีที่ได้รับในกรณีนี้ (หากพิมพ์ออกมาเป็นกระดาษให้กับผู้ซื้อ) ต้องมีคำว่า "เอกสารนี้ได้จัดทำและนำส่งข้อมูลให้กรมสรรพากรด้วยวิธีการทางอิเล็กทรอนิกส์" และมักจะมี มีลายเซ็นอิเล็กทรอนิกส์ (Digital signature) อยู่ในนั้นด้วย ลองสังเกตดูนะครับ

- E-Tax invoice by e-mail / by timestamp เป็นใบกำกับภาษีสำหรับกิจการขนาดเล็ก และถือว่าเป็นใบกำกับภาษีอิเล็กทรอนิกส์เหมือนกัน โดยเราจะได้รับใบกำกับภาษีประเภทนี้ในรูปแบบ PDF ผ่าน e-mail ของเรา (ผู้ขายส่งให้) และเราจะต้องได้รับเมล์อีกฉบับจากทาง ETDA (http://etax.teda.th) ที่มีหัวข้อว่า "ประทับรับรองทางเวลาเรียบร้อย" และมีรหัสเอกสารต่อท้าย เพื่อยืนยันว่า ระบบได้ทำการประทับรับรองเวลาให้กับเอกสารแนบแล้วครับ

ถ้าหากเงื่อนไขสองเรื่องนี้ไม่ผ่านไม่ว่าจะซื้อสินค้าหรือบริการอะไร ก็ไม่สามารถใช้สิทธิ์ได้ครับ เพราะจุดสำคัญมันคือ เวลาที่ใช้สิทธิ์ และ เอกสารหลักฐานที่ผู้ขายออกให้ ที่เป็นพื้นฐานสำคัญของเรื่องนี้

ทีนี้มาดูกันต่อในมุมของจำนวนเงินที่ใช้สิทธิ์ได้บ้างครับ โดยสินค้าและบริการที่ซื้อแล้วใช้สิทธิ์ได้แบ่งเป็น 2 กลุ่มดังนี้

กลุ่มแรก ซื้อสินค้าหรือรับบริการจากผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่ม หรือจากผู้มิได้เป็นผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่ม หักลดหย่อนได้ตามจำนวนที่จ่ายจริง แต่ไม่เกิน 30,000 บาท

กลุ่มสอง หักลดหย่อนได้เพิ่มอีกตามจำนวนที่จ่ายจริง แต่ไม่เกิน 20,000 บาท ในกรณีที่ซื้อสินค้าหรือบริการดังต่อไปนี้

- สินค้าหนึ่งตำบลหนึ่งผลิตภัณฑ์ (OTOP) ซึ่งลงทะเบียนกับกรมการพัฒนาชุมชนแล้ว

- สินค้าหรือรับบริการจากวิสาหกิจชุมชนที่จดทะเบียนต่อกรมส่งเสริมการเกษตร

- สินค้าหรือรับบริการจากวิสาหกิจเพื่อสังคมที่จดทะเบียนต่อสำนักงานส่งเสริมวิสาหกิจเพื่อสังคม

สิ่งที่น่าสนใจ คือการซื้อสินค้าหรือบริการตามสิทธิ์ส่วนแรก 30,000 บาทนั้น รวมถึงค่าซื้อสินค้าหรือค่าบริการส่วนหลัง (20,000 บาทด้วย หรือ พูดง่าย ๆ คือ ซื้อสินค้าหรือบริการในกลุ่มสองได้สูงสุดถึง 50,000 บาท นั่นเองครับ

อย่างไรก็ดี มีบางส่วนที่ต้องระวังครับ นั่นคือ สินค้าและบริการกลุ่มที่ห้ามซื้อ หรือ ซื้อแล้วไม่สามารถใช้สิทธิ์ได้ ซึ่งประกอบด้วยรายละเอียดต่อไปนี้ครับ

·ค่าซื้อสุรา เบียร์ และไวน์

·ค่าซื้อยาสูบ

·ค่าซื้อน้ำมัน ค่าซื้อก๊าซ และค่าบริการอัดประจุไฟฟ้าสำหรับเติมยานพาหนะ

·ค่าซื้อรถยนต์ และรถจักรยานยนต์ ตามกฎหมายว่าด้วยรถยนต์ และค่าซื้อเรือ

·ค่าสาธารณูปโภค ค่าน้ำประปา ค่าไฟฟ้า ค่าบริการสัญญาณโทรศัพท์ ค่าบริการสัญญาณอินเทอร์เน็ต

·ค่าบริการที่มีข้อตกลงการให้บริการและผู้รับบริการสามารถใช้บริการดังกล่าวนอกเหนือจากระยะเวลา ระหว่างวันที่ 16 มกราคม 2568 ถึงวันที่ 28 กุมภาพันธ์ 2568 เช่น ค่าสมาชิกต่าง ๆ

·ค่าเบี้ยประกันวินาศภัย

·ค่าบริการจัดนำเที่ยวที่จ่ายให้แก่ผู้ประกอบการธุรกิจนำเที่ยว

·ค่าที่พักในโรงแรม

·ค่าที่พักโฮมสเตย์ไทย

·ค่าที่พักที่ไม่เป็นโรงแรมตามกฎหมายว่าด้วยโรงแรม

นอกจากนั้นยังหมายถึง สินค้าและบริการที่ไม่มีภาษีมูลค่าเพิ่ม (VAT7%) ก็ไม่สามารถใช้สิทธิ์ลดหย่อนได้เช่นเดียวกัน ยกเว้นแต่หนังสือและอีบุ๊ก (รวมหนังสือพิมพ์ นิตยสาร ตำราเรียน) และ สินค้าหนึ่งตำบลหนึ่งผลิตภัณฑ์ (OTOP) สินค้าหรือบริการจากวิสาหกิจชุมชน และ สินค้าหรือรับบริการจากวิสาหกิจเพื่อสังคม ที่จดทะเบียนถูกต้องตามที่กำหนดไว้ ถึงจะสามารถใช้สิทธิ์ได้ครับ

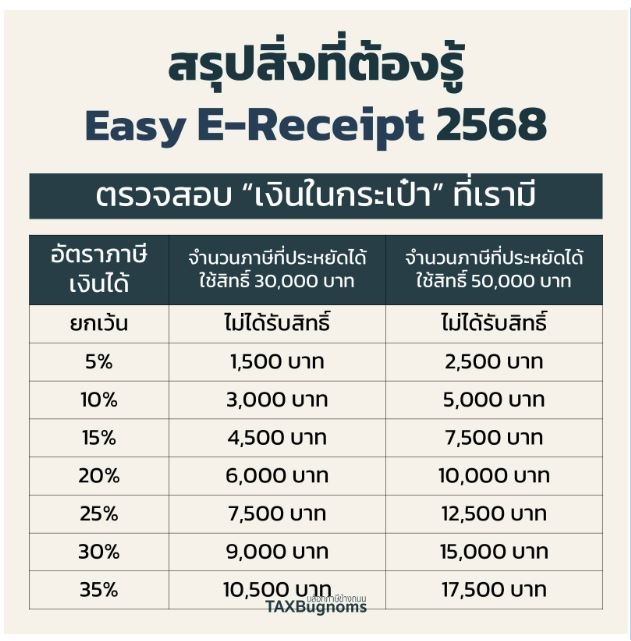

และอีกหนึ่งเรื่องที่อยากฝากไว้ คือ เรื่องการเงิน เพราะเราไม่ได้ลดภาษีตามจำนวนเงินที่เราจ่ายไป แต่ลดได้จากอัตราภาษีที่เราเสีย ดังนั้นถ้าใครเข้าใจเรื่องนี้ จะช่วยให้ตัดสินใจได้ง่ายขึ้นครับว่าควรใช้สิทธิ์มากหรือน้อยแค่ไหน

สุดท้ายเนื้อหาที่เล่ามาทั้งหมดนี้ ผมได้ทำคลิปพูดถึงเรื่องนี้ในหัวข้อ [Highlight] สรุป 5 ข้อต้องรู้ ก่อนใช้สิทธิ์ Easy E-receipt 2568 | ลดหน่อยภาษี หากใครสนใจก็อย่าลืมไปรับชมสรุปเพิ่มเติมได้นะครับผม

ถนอม เกตุเอม

ผู้เชี่ยวชาญด้านภาษี เจ้าของเพจ TAXBugnoms