บัญชีม้า?วิธีแก้ไขเมื่อชื่อบัญชีโมบายแบงก์กิ้งไม่ตรงกับชื่อเบอร์มือถือ

Highlight

ไฮไลต์

- กรณีบัญชีม้าที่เป็นบุคคลและมีการถูกแบ่งเป็นสีประเภทต่างๆ ตั้งแต่ 31 มกราคม 2568 ผู้ตกเป็นเหยื่อจะไม่สามารถโอนไปยังบัญชีม้าสีดำ และสีเทาเข้มได้แล้ว และแต่ละธนาคารพาณิชย์จะแจ้งเตือนคนโอนไปบัญชีม้าทุกสีตั้งแต่เดือนมีนาคม 2568

- ตรวจสอบเมื่อชื่อเบอร์มือถือกับชื่อที่ใช้ในโมบายแบงค์กิ้งไม่ตรงกัน

- ถ้าไม่มีการแจ้งเตือนผ่าน แอปฯธนาคาร ยังไม่ต้องดำเนินการใดๆ

มาตรการยกระดับปราบบัญชีม้ากำลังเข้มข้นมากขึ้นเรื่อยๆหลังจากธนาคารแห่งประเทศไทยได้ออกมาตรการและได้รับความร่วมมือจากหลายหน่วยงาน รวมถึงล่าสุดธนาคารพาณิชย์ก็ได้ดำเนินการในทางปฏิบัติแล้ว เช่น กรณีเป็นบัญชีม้าดำ และเทาเข้ม จะถูกระงับการโอนเงินเข้ามาในบัญชีแล้วตั้งแต่ 31 มกราคม 2568

ข่าวที่เกี่ยวข้อง

ทั้งนี้การตรวจสอบว่าบัญชีดังกล่าวเป็นบัญชีม้าหรือไม่ กระบวนการสำคัญคือความเป็นเจ้าของบัญชีตัวจริง แต่กรณีความเป็นจริงที่เกิดขึ้นขณะนี้พบว่า ชื่อบัญชีโมบายแบงก์กิ้งของเรากับชื่อเจ้าของเบอร์มือถือของเรา กลับไม่ตรงกัน กรณีนี้อาจทำให้เกิดความสับสนได้ว่า ตกลงเจ้าของบัญชีคือคนคนเดียวกันหรือไม่?

ดังนั้นเพื่อยกระดับความปลอดภัยการใช้งานโมบายแบงค์กิ้งขณะนี้ธนาคารพาณิชย์รับลูกในการปฎิบัติตามนโยบายของกระทรวงดิจิทัลฯ นั่นคือ ให้ชื่อบัญชี Mobile Banking ต้องตรงกับชื่อเจ้าของซิม

โดยหากใครที่ชื่อบัญชี Mobile Banking กับชื่อเจ้าของซิมไม่ตรงกัน ธนาคารจะทำการแจ้งไปในรูปแบบของการแจ้งเตือนผ่านช่องทางโมบายแบงค์กิ้งของธนาคาร โดยเริ่มวันที่ 1 กุมภาพันธ์ 2568 โดยย้ำว่าไม่มีการแจ้งเตือนผ่าน SMS ในโทรศัพท์มือถือเด็ดขาด

ดังนั้นประชาชนสามารถตรวจสอบตัวเองได้ว่าเบอร์โทรศัพท์ที่ใช้อยู่เป็นชื่อของเราหรือไม่? เพื่อที่จะตรวจสอบดูว่าชื่อเจ้าของซิมกับโมบายแบงค์กิ้งคือชื่อเดียวกันป้องกันปัญหาในการรับเงินโอนเข้าบัญชี

วิธีตรวจสอบด้วยตนเองว่าเบอร์ที่ใช้อยู่เป็นชื่อเจ้าของเราหรือไม่คือ

- กด*179*แล้วตามด้วยหมายเลขบัตรประชาชน 13 หลักของเรา แล้ว # แล้วกดโทรออก

- หากชื่อโมบายแบงค์กิ้งตรงกับชื่อเจ้าของซิมโทรศัพท์มือถือ ข้อความจะขึ้นว่า หมายเลขบัตรประชาชนนี้ตรงกับเจ้าของหมายเลขโทรศัพท์มือถือนี้ โดยมีการระบุวันเวลาที่มีการตรวจสอบ หากถ้าเราได้รับข้อความแบบนี้ก็ไม่จำเป็นต้องดำเนินการใดใๆ

- หากได้รับข้อความหลังการตรวจสอบว่า หมายเลขบัตรประชาชนนี้ไม่ตรงกับหมายเลขโทรศัพท์ และระบุวันเวลาในการตรวจสอบแล้วเราจะต้องดำเนินการตามขั้นตอนเพื่อแก้ไขต่อไป

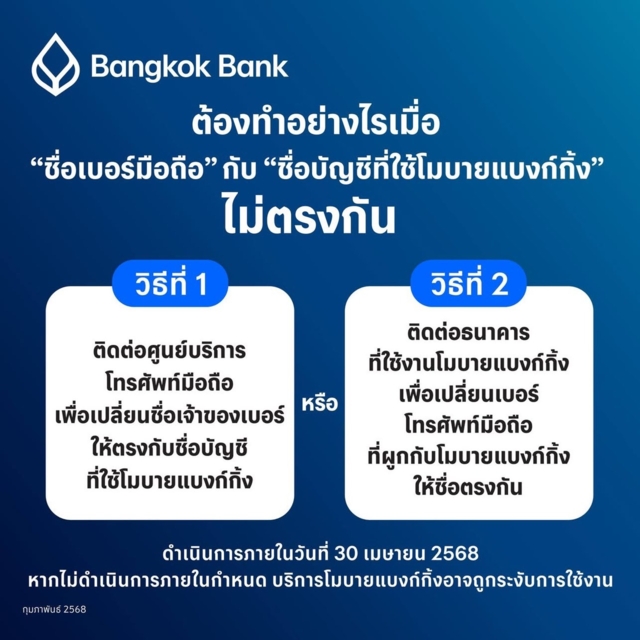

วิธีการเมื่อชื่อเบอร์มือถือกับชื่อที่ใช้ในโมบายแบงค์กิ้งไม่ตรงกัน

1.ติดต่อศูนย์บริการโทรศัพท์มือถือเพื่อเปลี่ยนชื่อเจ้าของเบอร์ให้ตรงกับชื่อบัญชีที่ใช้โมบายแบงค์กิ้ง

2.ติดต่อธนาคารที่ใช้โมบายแบงค์กิ้งเพื่อเปลี่ยนเบอร์โทรศัพท์มือถือที่ผูกกับโมบายแบงค์กิ้งให้ชื่อตรงกัน

ทั้งนี้จะต้องดำเนินการภายในวันที่ 30 เมษายน 2000 568 หากไม่ดำเนินการภายในกำหนดบริการโมบายแบงค์กิ้งของท่านอาจถูกระงับการใช้งาน

ทั้งนี้ผู้ที่ได้รับการยกเว้นจากมาตรการนี้มี 3 กลุ่ม

1.ครอบครัว ได้แก่ พ่อ แม่ ลูก พี่ น้อง ปู่ ย่า ตา ยาย และคู่สมรสที่จดทะเบียน โดยจะต้องแสดงเอกสารแสดงความสัมพันธ์ต่อธนาคารได้แก่เอกสารที่ออกโดยหน่วยงานทางการไทยหรือรัฐที่ประเทศนั้นออกให้เช่น ทะเบียนบ้านสูติบัตร ทะเบียนสมรส และเอกสารแสดงความเป็นเจ้าของเบอร์โทรศัพท์ เช่น ใบกำกับภาษี ใบเสร็จค่าโทรศัพท์

2.ผู้ที่ต้องได้รับความดูแลตามกฏหมาย ได้แก่ ผู้ไร้ความสามารถ ผู้เสมือนไร้ความสามารถ และผู้พิการโดยจะต้องแสดงเอกสารต่อธนาคาร ได้แก่ เอกสารตามคำสั่งศาลและบัตรผู้พิการหรือเอกสารที่หน่วยงานราชการออกให้หรือเอกสารที่รับรองโดยทางการ

3.นิติบุคคล ได้แก่ บริษัท หน่วยงานของรัฐ หรือนิติบุคคลอื่น ตามกฎหมาย (กรณีที่เบอร์โทรศัพท์มือถือลงทะเบียนในนามนิติบุคคลและให้บุคลากรของนิติบุคคลใช้) โดยจะต้องแสดงเอกสารต่อธนาคาร ได้แก่ หนังสือรับรองจากนิติบุคคลที่มีข้อความระบุชื่อบุคลากรเบอร์โทรศัพท์และอนุญาตให้ใช้เบอร์โทรศัพท์

ผู้ที่ไม่ได้รับข้อความแจ้งเตือนยังไม่ต้องดำเนินการแต่อย่างใดท่านสามารถใช้งานโมบายแบงค์กิ้งได้ตามปกติธนาคารจะทำการแจ้งไปยังกลุ่มที่ต้องดำเนินการในรูปแบบของการแจ้งเตือนผ่านช่องทางโมบายแบงค์กิ้งโดยเริ่มตั้งแต่วันที่ 1 กุมภาพันธ์ 2568 และย้ำว่าธนาคารไม่มีการแจ้งเตือนผ่าน SMS อย่างเด็ดขาด

บัญชีม้าคืออะไร บัญชีม้ามีกี่สี และ แต่ละสีมีมาตรการอะไรบ้าง ?

บัญชีม้า หรือบัญชีที่ถูกเปิดขึ้นเพื่อผลประโยชน์บางอย่างซึ่งคนที่เป็นเจ้าของบัญชีม้ามักไม่ใช่เจ้าของตัวจริง บัญชีม้าอาจจะถูกเปิดไว้เพื่อการรับโอน โอนออก หรือชำระเงิน เป็นต้น

คนธรรมดาส่วนใหญ่ไม่ได้มีการเปิดบัญชีม้า แต่ผู้ที่ใช้บัญชีม้ามักเป็น“กลุ่มมิจฉาชีพ”ที่ปกปิดตัวตนที่แท้จริงในการก่อเหตุหรือการกระทำความผิด เช่น แก๊งคอลเซ็นเตอร์ ที่กำลังระบาดหนักในปัจจุบัน บัญชีม้าจึงมีความสำคัญมากเพราะเมื่อมีการหลอกลวงเหยื่อสำเร็จ เงินของเหยื่อก็จะถูกโอนไปที่บัญชีม้าจากบัญชีม้าก็จะมีการโอนออกไปอย่างรวดเร็ว

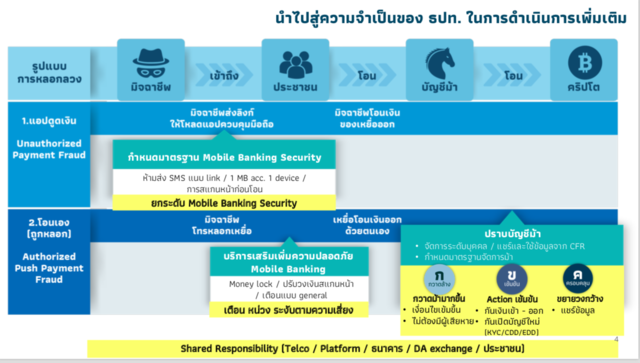

ในช่วงที่ผ่านมาธนาคารแห่งประเทศไทยได้มีหลายมาตรการออกมาแก้ปัญหาและระงับการเปิดบัญชีม้า เช่นกรณีแอปดูดเงิน มิจฉาชีพจะมีการส่งลิงก์ให้โหลดแอปเพื่อที่จะควบคุมมือถือของผู้เสียหาย ธนาคารแห่งประเทศไทยก็ได้มีการกำหนดมาตรฐาน Mobile Banking Security เช่น ห้ามการส่ง SMS แนบลิงก์ การสแกนใบหน้าก่อนโอนเงิน เพื่อเป็นการยกระดับ Mobile Banking Security

หรือกรณีการโอนออกเอง เพราะถูกหลอก เช่น มิจฉาชีพโทรหลอกเหยื่อแล้วเหยื่อมีการออกโอนเงินออกด้วยตนเอง ธนาคารแห่งประเทศไทยก็มีบริการเสริมเพิ่มความปลอดภัยของ Mobile Banking เช่น Money Lock หรือปรับวงเงินสแกนหน้า เตือนแบบ General ซึ่งการเตือนก็เพื่อเป็นการหน่วงระงับความเสี่ยง

ข้อมูลในปี 2567 พบว่ามีการระงับบัญชีม้า 1.75 ล้านบัญชี มีรายชื่อม้า 134,000 รายชื่อ แต่บัญชีม้าก็ยังไม่ได้หมดไป ด้วยรูปแบบการหลอกลวงที่พัฒนาขึ้นเรื่อยๆ จึงทำให้ธนาคารแห่งประเทศไทยต้องยกระดับความเข้มข้นของมาตรการปราบบัญชีม้า โดยต้องอาศัยความร่วมมือของหลายหน่วยงาน ซึ่งในการชี้แจงมาตรการกับสื่อมวลชนมี ดร.รุ่ง มัลลิกะมาส รองผู้ว่าการ ด้านเสถียรภาพสถาบันการเงิน ธนาคารแห่งประเทศไทย และคุณดารณี แซ่จู ผู้ช่วยผู้ว่าการ สายกำกับระบบการชำระเงินและคุ้มครองผู้ใช้บริการทางการเงิน เป็นผู้ชี้แจง

เปิดมาตรการ ก ข ค ยกระดับปราบบัญชีม้า

มาตราการ ก ข ค คือ กวาดล้าง เข้มข้น และครอบคลุม

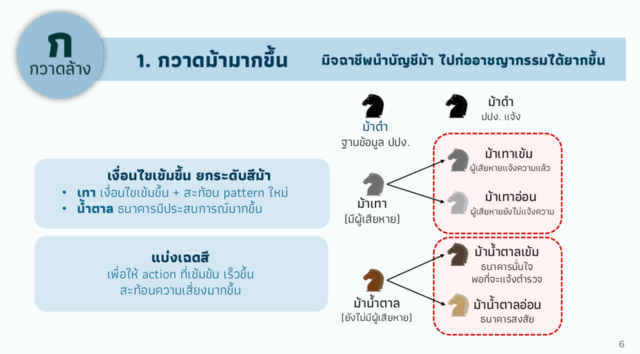

1) การกวาดล้างบัญชีม้าให้ได้มากขึ้น

โดยปรับเงื่อนไขการเข้าข่ายเป็นบัญชีม้าให้เข้มขึ้นโดยคำนึงถึงปัจจัยอื่น ๆ เพิ่มเติม เช่น พฤติกรรมการโอนของบัญชีม้า มูลค่าของธุรกรรม เพื่อให้ครอบคลุมพฤติกรรมของมิจฉาชีพที่เปลี่ยนไป รวมทั้งสามารถดำเนินการกับบัญชีม้าได้แม้ยังไม่ได้รับแจ้งจากผู้เสียหาย เพื่อยกระดับการจัดการบัญชีม้าแต่ละระดับให้เหมาะสมและมีประสิทธิภาพ

ทั้งนี้มีม้าแบ่งเป็นสีต่างๆเช่นม้าดำอยู่ในบัญชีของปปง. ม้าเทา เป็นกรณีที่มีผู้เสียหายแล้วทั้งที่เป็นผู้เสียหายที่แจ้งความแล้วและผู้เสียหายที่ยังไม่แจ้งความ ม้าน้ำตาลเป็นกรณีที่ยังไม่มีผู้เสียหายแต่ธนาคารมั่นใจและสามารถแจ้งตำรวจหรือธนาคารเกิดความสงสัย การแบ่งเฉดสีของบัญชีม้าประเภทต่างๆนี้เพื่อให้เกิด Action ที่เข้มข้นเร็วขึ้นและสะท้อนความเสี่ยงมากขึ้น

2)การจัดการบัญชีม้าระดับบุคคลที่เข้มข้นขึ้น

โดยธนาคารต้องขยายให้การระงับการโอนเงินออกจากบัญชีม้าและการปฏิเสธการเปิดบัญชีใหม่ ครอบคลุมไปถึงกรณีของบัญชีที่มีความเสี่ยงสูงว่าจะเป็นบัญชีม้า (แต่ยังไม่ถูกแจ้งว่าทำให้เกิดความเสียหาย) เพิ่มเติมด้วย รวมทั้งต้องกันเงินไม่ให้เข้าไปยังบัญชีของม้าทุกประเภทที่ระบุได้ชัดเจนว่ามีความเสี่ยงสูง นอกจากนี้ ธนาคารต้องแจ้งเตือนให้ผู้โอนรู้ตัวว่าอาจกำลังโอนเงินไปยังบัญชีม้า เพื่อป้องกันความเสียหายตั้งแต่ต้น และผู้ถูกหลอกไม่ต้องเสียเวลาในการดำเนินการทางกฎหมายเพื่อรับเงินคืน

ทั้งนี้ผลในทางปฏิบัติ คือ กรณีบัญชีม้าที่เป็นบุคคลและมีการถูกแบ่งเป็นสีประเภทต่างๆ ตั้งแต่ 31 มกราคม 2568 ผู้ตกเป็นเหยื่อจะไม่สามารถโอนไปยังบัญชีม้าสีดำ และสีเทาเข้มได้แล้ว และแต่ละธนาคารพาณิชย์จะแจ้งเตือนคนโอนไปบัญชีม้าทุกสีตั้งแต่เดือนมีนาคม 2568 ถือเป็นการป้องกันเงินเข้าไปในบัญชีม้า ส่วนกรณีม้าที่เป็นนิติบุคคลจะดำเนินการเข้มข้นภายในเดือนกุมภาพันธ์ปีนี้

3)การขยายการจัดการในวงที่กว้างขึ้น

โดยกำหนดให้ธนาคารต้องแลกเปลี่ยนรายชื่อบุคคลที่ธนาคารตรวจสอบว่ามีพฤติกรรมต้องสงสัยระหว่างกันเพิ่มเติมแม้ยังไม่ได้รับแจ้งจากผู้เสียหาย จากเดิมที่แลกเปลี่ยนกันเฉพาะรายชื่อบุคคลที่เข้าข่ายการกระทำความผิดตามฐานข้อมูลสำนักงานป้องกันและปราบปรามการฟอกเงิน (ปปง.) และรายชื่อบุคคลที่ถูกแจ้งความหรือมีส่วนเกี่ยวข้องในเส้นทางการเงินทุจริตเท่านั้น เพื่อให้ธนาคารดำเนินการป้องกันภัยทุจริตได้ครอบคลุม รวดเร็ว เป็นมาตรฐานเดียวกันมากขึ้น

นอกจากนี้ ธปท. ยังกำหนดให้ธนาคารต้องพัฒนาการจัดการบัญชีม้าอย่างต่อเนื่อง เพื่อลดความเสี่ยงจากรูปแบบการหลอกลวงและพฤติกรรมของมิจฉาชีพในอนาคต ทั้งนี้ธปท.เห็นว่าการแก้ไขปัญหาภัยทุจริตทางการเงินให้ได้อย่างยั่งยืน จำเป็นต้องอาศัยความร่วมมือจากทุกฝ่าย ทั้งภาคธนาคาร ผู้ให้บริการโทรคมนาคม (Telco) หน่วยงานอื่นที่เกี่ยวข้อง รวมถึงประชาชนผู้ใช้บริการ ในการรับผิดชอบในหน้าที่ของตนเองตามขอบเขตมาตรฐานที่ผู้กำกับดูแลกำหนดไว้อย่างชัดเจน หากฝ่ายไหนละเลยการปฏิบัติตามเกณฑ์ที่กำหนด ควรที่จะต้องแสดงความรับผิดชอบและชดเชยความเสียหายที่เกิดขึ้น (Shared responsibility) โดย ธปท. จะประกาศกำหนดหน้าที่ความรับผิดชอบที่ธนาคารพึงปฏิบัติให้ชัดเจนเพื่อใช้ประกอบการพิจารณาความรับผิดชอบในความเสียหายที่เกิดจากอาชญากรรมทางเทคโนโลยี ร่วมกับผู้กำกับดูแลด้านอื่นๆต่อไป