อนาคต AOT เป็นอย่างไร? ในวันที่รายได้ที่ไม่ใช่การบิน กำลังสั่นคลอน

ราคาหุ้น AOT หรือ บริษัทท่าอากาศยานไทยจำกัด มหาชน (ทอท.) ไหลลงมาถึงจุดที่ต่ำสุดในรอบมากกว่า 5 ปี

ข่าวที่เกี่ยวข้อง

ช่วงนี้หุ้นใหญ่หลายตัวปรับลดลงจนน่าใจหาย เพราะพา SET Index ร่วงตามไปด้วย กรณีของ AOT ที่ราคาลงไปต่ำสุด ที่ 41.50 บาทเมื่อวานนี้ (17 ก.พ.67) ก็มาจากความกังวลเกี่ยวกับผลการดำเนินงานของบริษัทในอนาคต หลังจากมีกระแสข่าวว่าคู่ค้าทางธุรกิจรายสำคัญอย่าง King Power มีร้านค้าขายสินค้าปลอดภาษี (King Power Duty Free- KPD) กำลังเผชิญกับปัญหาสภาพคล่อง และประสบภาวะขาดทุน จนต้องทำหนังสือขอเลื่อนจากการจ่ายค่าผลประโยชน์ตอบแทนให้กับ AOT

ต้องย้อนกลับไปดูว่า สัดส่วนรายได้ของ AOT มาจากไหนบ้าง ?

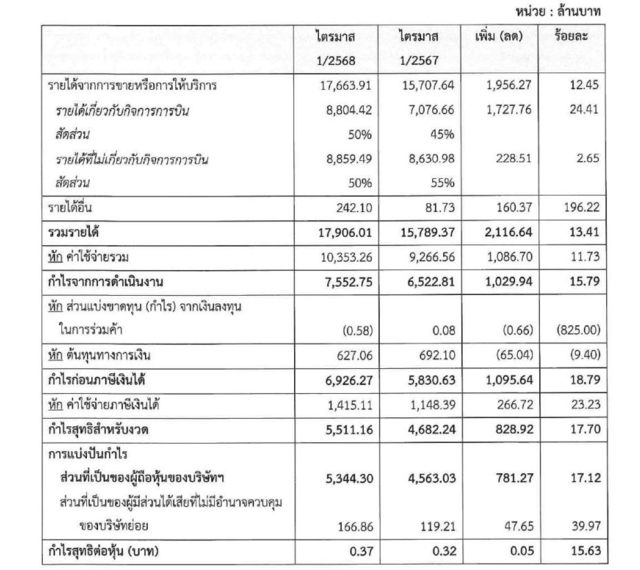

จากผลประกอบการของปีงบประมาณ 2568 ระหว่างเดือนตุลาคม2567 ถึงเดือนธันวาคม 2567 AOT มี**มีรายได้รวม 17,906.01 ล้านบาท เพิ่มขึ้นร้อยละ 13.4 เมื่อเทียบกับปีก่อน

*มีกำไรสุทธิรวมทั้งสิ้น 5,344.30 ล้านบาท เพิ่มขึ้นร้อยละ 17.12 เมื่อเทียบกับปีก่อน

1.รายได้ที่เกี่ยวกับการบิน 8,804.42 ล้านบาท เพิ่มขึ้น 24.41% เช่น ค่าบริการสนามบินที่สายการบินมาใช้บริการ , ค่าบริการอำนวยความสะดวกผู้โดยสาร เป็นต้น รายได้ส่วนนี้ปัจจุบันอยู่ที่ราว 50% ของรายได้ในไตรมาส 1 /2568 (ต.ค.-ธ.ค.67) ซึ่งเพิ่มขึ้นเมื่อเทียบกับช่วงเดียวกันของปีก่อน ซึ่งมีสัดส่วนอยู่ที่ 45%

2.รายได้ที่ไม่เกี่ยวกับการบิน 8,859.49 ล้านบาท เพิ่มขึ้น 2.65% เช่น รายได้ส่วนแบ่งผลประโยชน์จากคู่ค้า , ค่าเช่าพื้นที่ เป็นต้น ซึ่งมีสัดส่วนที่ 50% ลดลงจาก 55% เมื่อเทียบกับช่วงเดียวกันของปีก่อน

ประเด็นที่กำลังเกิดขึ้นในขณะนี้คือ รายได้ที่ไม่เกี่ยวกับการบินของ AOT หรือ ทอท. กำลังจะถูกกระทบจากการเลื่อนชำระค่าผลประโยชน์จากทางคู่ค้า

ซึ่งทาง AOT ก็ได้อนุมัติให้ KPD สามารถเลื่อนการจ่ายออกไปได้

กรณีของ KPD อนุมัติให้ เลื่อนชำระค่าผลประโยชน์ขั้นต่ำ (ก.ย. 2567 – ก.พ. 2568) เป็นเวลา 18 เดือน แต่ยังคงเรียกเก็บ ค่าปรับล่าช้า 18% ต่อปี ตามเงื่อนไขสัญญา

นอกจาก King Power แล้วในสภาพความเป็นจริงขณะนี้กำลังสะท้อนอาการย่ำแย่ของธุรกิจที่อยู่ในสนามบิน 6 แห่งของ AOT เพราะต่างประสบปัญหาในการทำธุรกิจจนส่งผลต่อสถานะทางการเงิน ซึ่งในรายละเอียดการชี้แจงของ AOT พบว่า

ในปี 2567 มีผู้ประกอบการกว่า 70 ราย ทั้งร้านค้าเชิงพาณิชย์, ร้านค้าปลอดอากร, บริษัทเช่ารถ, สายการบินบางราย ต่างมาขอเลื่อน/ผ่อนชำระ ขอลดขนาดพื้นที่ หรือบางรายอาการหนักถึงกับ ยกเลิกกิจการ เนื่องจากขาดสภาพคล่อง ซึ่งผู้ประกอบการเหล่านี้ส่วนใหญ่ชำระ ค่าผลประโยชน์ขั้นต่ำสูงกว่า 50% ของรายได้ร่วม (Revenue Sharing)

ทอท. มองว่า การอนุญาตให้ผ่อนชำระ ดีกว่า การยกเลิกสัญญาและประมูลใหม่ เพราะอาจทำให้ ทอท. เสียรายได้สัมปทานในระยะยาวมากกว่าเดิม

อย่างไรก็ตาม ตามปกติ ทอท. เรียกเก็บ ค่าปรับล่าช้า 18% ต่อปี ซึ่งสูงถือว่าสูงกว่าค่าเฉลี่ยดอกเบี้ยของรัฐวิสาหกิจอื่น ๆ และสูงกว่าดอกเบี้ยผิดนัดตามประมวลกฎหมายแพ่งและพาณิชย์ (5% ต่อปี)

ทอท. ยืนยันว่า ไม่มีการแก้ไขสัญญาคิง เพาเวอร์แต่ยืนยันว่าปัญหาสภาพคล่องของผู้ประกอบการเป็นจริง ขณะเดียวกันได้ช่วยเหลือด้วยการเลื่อนชำระ แต่คงค่าปรับตามสัญญา รวมถึงการจัดทำโครงการช่วยเหลือผู้ประกอบการและสายการบินทั้งสนามบิน 6 แห่ง เน้นการบริหารความเสี่ยง โดยไม่กระทบรายได้ระยะยาวของ ทอท.

SPOTLIGHT รวบรวมข้อมูลบทวิเคราะห์ เกี่ยวกับอนาคตของ AOT จาก บล.พาย และ บล.หยวนต้า

ผลกระทบกับ AOT อาจไม่ได้น่ากลัวอย่างที่กังวล

บล.พายแนะนำนักลงทุนยังสามารถ ‘ถือ’ หุ้น AOT ได้ เพราะยังมีแรงกดดันจากการขอเลื่อนชำระหนี้ของทาง King Power อยู่โดยอาจจะต้องรอความชัดเจนในช่วงสิ้นเดือนมีนาคมว่าจะจ่ายเงินตามปกติหรือไม่

ขณะที่การตั้งสำรองลูกหนี้ยังค่อนข้างจำกัด เนื่องจาก AOT ยังมีหนังสือค้ำประกันอยู่ ขณะที่ในแง่การรับรู้รายได้ยังเป็นไปตามปกติตามสัญญาที่มีอยู่ ส่วนระยะยาวบริษัทหลักทรัพย์พายมองว่า AOT ยังคงได้รับผลดีจากการเพิ่มขึ้นของนักท่องเที่ยวที่เข้ามาในประเทศไทย รวมทั้งยังมีโอกาสปรับขึ้น

นอกจากนี้การขยายสนามบินของ AOT ยังคงเป็นไปตามแผน เดิมส่วนผลประกอบการในงวดปีงบประมาณ ไตรมาส 1 2568 บริษัทมีกำไรสุทธิ 5,344 ล้านบาท โตขึ้น 17% เทียบกับปีที่แล้วและถ้าเทียบรายไตรมาสโตขึ้น 25% แม้ว่า AOT จะมีกำไรที่เติบโตขึ้นเทียบกับรายปีและรายไตรมาสแต่ก็ยังต่ำกว่าประมาณการที่บริษัทหลักทรัพย์พาย คาดไว้ราว 10% เนื่องจากรายได้ที่เพิ่มขึ้นน้อยกว่าคาด

บทวิเคราะห์ผลประกอบการ AOT ไตรมาส 1/2568 ((ต.ค.-ธ.ค.67)

- รายได้อยู่ที่ 17,664 ล้านบาท เพิ่มขึ้น 13% เทียบกับปีที่แล้ว + 5% เทียบรายไตรมาส - แบ่งเป็นรายได้จากธุรกิจการบิน 8,804 ล้านบาท เพิ่มขึ้น 24% YOYและเพิ่มขึ้น 14% QoQ - รายได้ที่ไม่เกี่ยวกับการบินอยู่ที่ 8,859 ล้านบาทเพิ่มขึ้น 3% YOYและ -2% QoQ โดยรายได้ส่วนแบ่งผลประโยชน์มีเพียง 5,641 ล้านบาทหรือเพิ่มขึ้น 2% ถือว่าต่ำกว่าการเพิ่มขึ้นของจำนวนผู้โดยสารที่เพิ่มขึ้นถึง 16% เมื่อเทียบกับปีที่แล้ว โดยทาง AOT แจ้งว่าได้รับผลกระทบจากการขอคืนพื้นที่เต็มไตรมาส

- ส่วนต้นทุนหลักรวมสูงขึ้น 11% เทียบกับปีที่แล้ว อยู่ที่ 10,588 ล้านบาทแต่ลดลงถ้าเทียบกับไตรมาสต่อไตรมาส โดยค่าใช้จ่ายของพนักงานเพิ่มขึ้น 16% ค่าซ่อมบำรุง 15% ค่าจ้างภายนอกเพิ่มขึ้น 11% และค่าเสื่อมราคาเพิ่มขึ้น 6% ทำให้ AOT มีกำไรจากการดำเนินงาน 8,161 ล้านบาทหรือเพิ่มขึ้น 14% เมื่อเทียบกับปีที่แล้วและเพิ่มขึ้น 15% เมื่อเทียบกับไตรมาสที่ผ่านมา

แม้มีข่าวลบ แต่มีข่าวดีจากจำนวนผู้โดยสารทั้งปี 68 ทะลุ 130 ล้านคน

ส่วนแนวโน้มคาดการณ์ปี 2025 ในปีงบประมาณไตรมาสที่2 คาดว่าจะเป็นไตรมาสที่ผลประกอบการดีที่สุดของปีได้รับแรงหนุนมาจากเทศกาลตรุษจีนซึ่งเบื้องต้น AOT แจ้งว่าผู้โดยสารโตขึ้นกว่า 15% จากปีก่อน โดยผู้โดยสารเดือนมกราคมเพิ่มขึ้น 17% เทียบกับปีที่แล้วและเพิ่มขึ้น 2% ถ้าเทียบรายเดือน

ส่วนแผนการขอปรับค่าบริการผู้โดยสารหรือ Passenger Service Charge (PSC) ทั้งในส่วนของผู้โดยสารขาออกและผู้โดยสารในกลุ่ม Transit Transfer เบื้องต้นคาดว่าจะได้ข้อสรุปในช่วงกลางปีนี้และคาดว่าจะได้รับอนุมัติจากรัฐบาลได้ในช่วงปลายปีนี้ ทำให้มีโอกาสที่จะใช้อัตราใหม่ได้ในปีงบประมาณ 2026 ก็คือเดือนตุลาคม 2025 ถึงกันยายน 2026 เป็นต้นไป

ส่วนการขยายสนามบินเร็วสุดเป็นโครงการ East Expansion สร้างภายในปีนี้ โครงการสนามบินดอนเมืองเฟส3 คาดว่าเริ่มสร้างได้ในปี 2026 ส่วนโครงการ เทอร์มินอลของสนามบินสุวรรณภูมิอยู่ระหว่างปรับแผน คาดว่าจะเริ่มได้อย่างเร็วก็คือปี 2027 เป็นต้นไป

ดังนั้นภาพรวมการท่องเที่ยวที่เริ่มมีความเสี่ยงว่าอาจจะไม่ถึงระดับ 39 ถึง 40 ล้านคนทำให้ปรับสมมุติฐานใหม่ค่ะที่ระดับ 38 ล้านคนจึงปรับลดจำนวนผู้โดยสารเป็น 135 ล้านคนจากเดิม 139ล้านคนทำให้ได้กำไรสุทธิใหม่ที่ 21,204 ล้านบาทเพิ่มขึ้น 11% เมื่อเทียบกับปีที่แล้ว

สำหรับคำแนะนำการลงทุนบริษัทหลักทรัพย์พาย บอกว่า ระยะสั้นราคาหุ้นได้รับแรงกดดันจากความเสี่ยงเรื่องการขอเลื่อนชำระหนี้จากทาง King Power เราจึงแนะนำถือจนกว่าจะมีความชัดเจนดังกล่าว

หยวนต้า มองการเลื่อนจ่ายรายการของ KPD คือความเสี่ยง

ขณะที่บทวิเคราะห์ของบริษัทหลักทรัพย์หยวนต้า มองว่าการเลื่อนชำระเงินของ King Power เป็นความเสี่ยงในการเก็บรายได้ของ AOT

ปี 2019 กลุ่ม King Power ชนะประมูลสัมปทานเพื่อประกอบกิจการดิวตี้ฟรีและการบริหารเชิงพาณิชย์ แต่โควิด-19 ทำให้ AOT ต้องออกมาตรการช่วยเหลือ King Power และราย อื่นๆ ดังนี้

1.คิดส่วนแบ่งรายได้แทนการจ่าย Minimum Guarantee หรือ MAG เป็นเวลา 3 ปีสิ้นสุดมีนาคม 2023

2.ให้แบ่งชำระส่วนต่างระหว่างส่วนแบ่งรายได้ออกเป็น 6 เดือนสิ้นสุดเมษายน 2024

และการขอยืดระยะเวลาการจ่ายหนี้ในครั้งล่าสุดจะไม่กระทบการบันทึกรายได้ของ AOT แต่ตลาดมองเป็นลบ เพราะกราฟการเดินทางในปัจจุบันฟื้นตัวกว่า 95% ของช่วงพรีโควิด-19 แล้ว การขอผ่อนผันระยะเวลาชำระเงิน สะท้อนความเสี่ยงของ AOT ที่ผู้ประกอบการจะไม่สามารถจ่ายส่วนแบ่งรายได้ตามสัมปทานที่ประมูลมา

นี่จึงเป็นเหตุผลให้ราคาหุ้น AOT ปรับตัวลงแรงจากความผิดหวังของตลาด เพราะภาคการท่องเที่ยวกำลังกลับสู่ระดับปกติและช่วงที่ผ่านมา AOT ออกมาตรการช่วยเหลือมาอย่างต่อเนื่อง ถึงเวลาที่จะได้รับส่วนแบ่งผลประโยชน์ในอัตราปกติราว 2.4 ถึง 2.6 หมื่นล้านบาทต่อปี

บริษัท หลักทรัพย์หยวนต้าระบุว่า แม้เราประเมินว่า AOT จะพยายามบริหารจัดการลูกหนี้ทุกรายให้ดีที่สุด แต่การที่ลูกหนี้ขอขยายเวลาชำระครั้งนี้ส่งผลให้ตลาดไม่เชื่อมั่นต่อตัวเลข MAG ที่มีโอกาสจะต้องปรับลดประมาณการลง หากมีการปรับเงื่อนไขสัญญาหรือเปิดประมูลใหม่ แล้ว MAG ต่ำกว่าสัญญาปัจจุบัน

ทำให้บริษัทหลักทรัพย์หยวนต้า จึงปรับลดคาดการณ์กำไรปกติปี 2025 - 2026 ลง 16- 17% เป็น 18,000 ล้านบาทหรือลดลงราว 8% เทียบ YOY และ 20,000 ล้านบาท เพิ่มขึ้นมา 13% YOY จากการที่ปรับลดจำนวนผู้โดยสารรวมจาก 136 ถึง 146 ล้านคนลง เป็น 129 ถึง 136 ล้านคนให้ใกล้เคียง Guidance ของบริษัทและปรับจำนวนเที่ยวบินรวมปีละ 3% รวมทั้งปรับรายได้ค่าผลประโยชน์ตอบแทนขั้นต่ำต่อหัวลดลง 20% ตั้งแต่กลางปีงบประมาณ 2025 เป็นต้นไป

ส่วนราคาหุ้นปรับลงสะท้อนความเสี่ยงไปบ้างแล้วแต่ยังต้องระมัดระวังในการลงทุนปรับลดคำแนะนำลงเป็น Trading ปรับราคาเหมาะสมสิ้นปี 2025 เป็น 50 บาท คาดราคาหุ้นลงมารับความผิดหวังไปบ้างแล้วแต่แนะนำ Wait & See รอหุ้นปรับฐานก่อนกลับเข้าสะสมเพราะหุ้นมี Downside ได้อีก เช่นหากสัญญา MAG ถูกยกเลิกหรือแก้ไข

AOT มั่นใจรายได้เติบโตต่อเนื่อง พร้อมเปิดโครงการใหม่ขยายการลงทุน

ขณะที่วันนี้ เพจของ AOT มีข้อมูลที่ ดร.กีรติ กิจมานะวัฒน์ กรรมการผู้อำนวยการใหญ่ บริษัท ท่าอากาศยานไทย จำกัด (มหาชน) (AOT) ออกมาระบุถึงทิศทางธุรกิจของ AOT ว่า จากคาดการณ์ตัวเลขผู้โดยสารที่ผ่านมาและแนวโน้มในอนาคตที่เพิ่มมากขึ้น AOT พร้อมลุยโครงการอื่นๆที่เกี่ยวข้องกับอุตสาหกรรมการบิน เพื่อเพิ่มรายได้ และอำนวยความสะดวกผู้โดยสาร รวมถึงฟื้นฟูเศรษฐกิจไทย

ปัจจุบันธุรกิจของ AOT ยังมีแนวโน้มรายได้ที่เป็นขาขึ้นจากปัจจัยด้านการเพิ่มขึ้นของผู้โดยสารและการขยายตัวของอุตสาหกรรมการท่องเที่ยวไทย

ผลประกอบการปีงบประมาณ 2568 (ไตรมาส 1)

- กำไรสุทธิ 5,344.30 ล้านบาท (+17.12%)

- รายได้รวม 17,906.01 ล้านบาท (+13.4%)

- คาดการณ์เที่ยวบินตารางบินฤดูร้อนปี 2568 รวม 543,932 เที่ยวบิน (+29.7%)

- คาดการณ์ผู้โดยสารรวม 87.8 ล้านคน (+31.2%)

ทั้งนี้มีการคาดการณ์จำนวนผู้โดยสารโตถึง 170 ล้านคน/ปี ภายใน 5 ปี และ 210 ล้านคน/ปี ภายใน 10 ปี จึงเห็นได้ว่า ปัจจัยพื้นฐานของ AOT แข็งแกร่ง สอดคล้องกับยุทธศาสตร์เป็นศูนย์กลางการบินของอาเซียน และใช้ศักยภาพการแข่งขันและนโยบายส่งเสริมการท่องเที่ยวเป็นตัวเร่งการเติบโตในระยะยาว

แผนการลงทงทุนของ AOT ในอนาคต

แผนการพัฒนาท่าอากาศยาน:

- ขยายสนามบินสุวรรณภูมิ รองรับผู้โดยสารเพิ่มจาก 65 ล้าน → 150 ล้านคน/ปีขยายส่วนต่อขยายด้านตะวันออก (+15 ล้านคน)ก่อสร้าง South Terminal (+70 ล้านคน)ก่อสร้างทางวิ่งเส้นที่ 4 รองรับ 120 เที่ยวบิน/ชั่วโมง

- พัฒนาดอนเมือง รองรับผู้โดยสาร 40 ล้านคน/ปีสร้างอาคารผู้โดยสารใหม่และปรับปรุงอาคารเดิม

- ก่อสร้างสนามบินใหม่ท่าอากาศยานอันดามัน (+40 ล้านคน)ท่าอากาศยานล้านนา (+20 ล้านคน)

โครงการเพิ่มรายได้ใหม่

- ร่วมลงทุนกับเอกชน (PPPs) พัฒนาบริการลานจอด อุปกรณ์ภาคพื้น คลังสินค้า ฯลฯ

- โครงการพัฒนาดอนเมือง สร้าง Junction Building และโรงแรม

- พัฒนาที่ดิน 723 ไร่ (สุวรรณภูมิ) สร้างศูนย์โลจิสติกส์และจัดการสินค้าเกษตร

สำหรับราคาหุ้นของ AOT วันนี้ (19 /2/68) เคลื่อนไหวอยู่ที่ 43.50 บาท โดยระหว่างวันราคาต่ำสุดอยู่ที่ 42.75 บาท และสูงสุดอยู่ที่ 44 บาท

ที่มา: AOT ,SET , Settrade