ส่องหนี้เสียรวม 8 แบงค์พาณิชย์ไทย !

วิกฤตโควิด-19 ระบาดที่เกิดขึ้นได้ลามไปทุกภาคธุรกิจจำนวนมากให้ล้มหายตายไปจำนวนมาก โดยเฉพาะรายเล็กกับเอสเอ็มอีที่มีสายป่านสั้นไม่สามารถไปต่อได้ รวมทั้งยังลามมาถึงลูกจ้างให้ถูกเลิกจ้างตกงานไปด้วย

คอนเทนต์แนะนำ

แน่นอนผลกระทบที่เกิดขึ้นยังลามไปถึงธุรกิจขนาดใหญ่อย่างธนาคารพาณิชย์ด้วยเช่นกัน เพราะทั้งธุรกิจเอกชนกับประชาชนขาดรายได้จึงไม่มีเงินนำมาคืนหนี้ได้ ดังนั้นจึงมีความเสี่ยงที่จะมีผลกระทบให้หนี้เสีย(NPL) เพิ่มสูงขึ้น

NPL แบงก์ไทยขาขึ้น

ฝ่ายวิจัยบริษัทหลักทรัพย์(บล.) เอเชีย พลัส ประเมินว่า หนี้เสีย(NPL) ของกลุ่มธนาคารพาณิชย์ตั้งแต่ปี 2565 ถึงปี 2568 มีโอกาสที่จะเข้าสูงช่วงขาขึ้น แต่อยู่ในลักษณะที่เชื่อว่าจะยังบริหารจัดการได้ มาจากผลกระทบของสถานการณ์แพร่ระบาดของไวรัสโควิด-19 ที่ส่งผลกระทบภาคธุรกิจโดยเฉพาะภาคการท่องเที่ยวที่เคยมีสัดส่วนสูงถึงประมาณ 12% ของจีดีพีของประเทศไทยในช่วงก่อนที่จะมีโควิด-19 แพร่ระบาด

แต่หลังจากที่เกิดการระบาดของโควิดทำให้นักท่องเที่ยวต่างชาติไม่สามารถเดินมาท่องเที่ยวประเทศไทยได้ตั้งแต่ปี 2563 เป็นต้นมามีแนวโน้มลดลงอย่างต่อโดยในปี 2563 มีนักท่องเที่ยวต่างชาติเดินทางมาไทยประมาณ 6.70 ล้านคน ปี 2564 มีนักท่องเที่ยวต่างชาติเดินทางมาไทยลดลงเหลือเพียง 4 แสนคน โดยลดลงจากปี 2562 ซึ่งเป็นปีที่ยังไม่มีโควิด-19 ระบาดที่มีนักท่องเที่ยวต่างชาติเดินทางมาไทย 10.60 ล้านคนคนมีผลกระทบต่อเนื่องไปยังหลายธุรกิจที่เกี่ยวและยังมีมีผลผลให้มีคนว่างงานเป็นจำนวนมาก

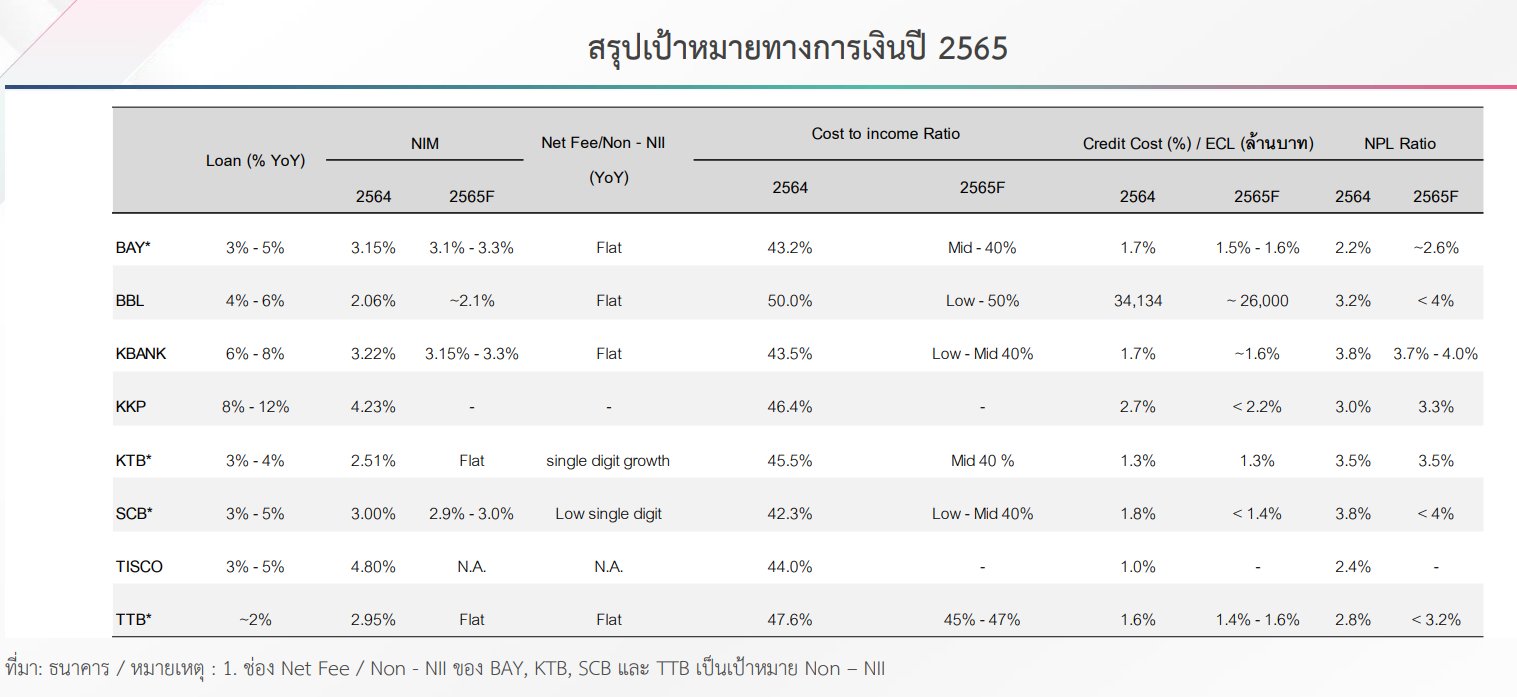

ดังนั้นเมื่อธุรกิจท่องเที่ยวมี่รายได้ลดลงและมีคนตกงานไปจำนวนมาก จึงได้ทำให้แนวโน้ม NPL ของกลุ่มธนาคารพาณิชย์ที่ฝ่ายวิจัยฯ ที่วิเคราะห์ครอบคุลมจำนวน 8 แห่ง ได้แก่ ได้แก่ ธนาคารทิสโก้, ธนาคารเกียรตินาคินภัทร, ธนาคารทหารไทยธนชาต, ธนาคารกรุงศรีอยุธยา, ธนาคารกสิกรไทย, ธนาคารไทยพาณิชย์, ธนาคารกรุงไทย และธนาคารกรุงเทพมีความเสี่ยงปรับตัวสูงขึ้น โดยเฉพาะหลังจากที่มาตรการช่วยเหลือผ่อนปรนช่วยลูกนี้ที่ได้รับผลกระทบจากโควิด-19 ของธนาคารแห่งประเทศไทย(ธปท.) ที่ออกมาช่วยก่อนหน้านี้จะสิ้นสุดมาตรการลงในสิ้นปี 2566

โดยหากเศรษฐกิจยังไม่ฟื้นตัวโดยเฉพาะภาคการท่องเที่ยวหากยังไม่ฟื้นตัวก็มีความเสี่ยงที่เริ่มเห็น NPL ตั้งแต่ปี 2566-2568 ปรับเพิ่มสูงขึ้นต่อเนื่องอีกจากปีนี้ที่คาดว่าจะอยูที่ประมาณ 4% เพิ่มขึ้นจากปี 2564 อยู่ที่ 3.83%

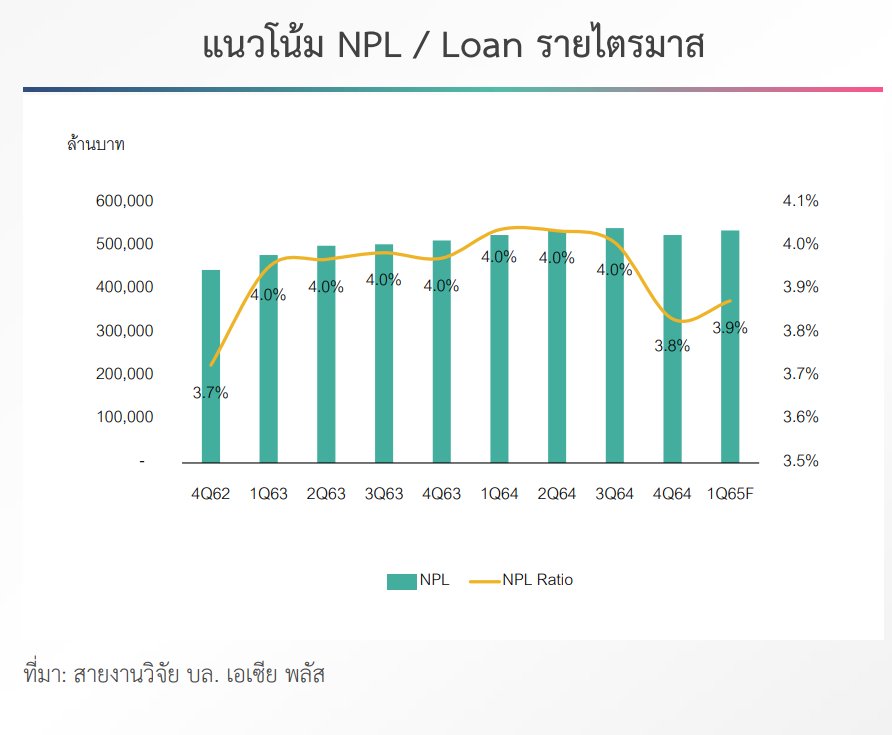

NPL ไตรมาส 1/65 ยังใกล้เคียงไตรมาส 4/64 ที่ 3.8%

ส่วนแนวโน้ม NPL ณ สิ้นงวดไตรมาส 1 ปี 2565 จะอยู่ในระดับใกล้เคียงกับไตรมาส 4 ปี 2564 ที่ 3.8% จากการฟื้นตัวของเศรษฐกิจดี ขณะที่แนวโน้มระยะถัดไปเศรษฐกิจไทยน่าจะได้แรงหนุนจากการเปิดประเทศของภาครัฐ ประกอบกับบมาตรการช่วยเหลือลูกหนี้อย่างต่อเนื่องของ ธปท. ไปจนถึงสิ้นปี 2566 ภายใต้ปัจจัยข้างต้นฝ่ายวิจัยประเมินช่วยให้การปรับตัวขึ้นของ NPL ช่วงที่เหลือของปีอยู่ในกรอบเป้าหมายทางการเงินของแต่ละธนาคาร เพิ่มขึ้น 0.2 - 0.8% จากสิ้นปี 2564 ทั้งนี้ การปรับขึ้นของ NPL สวนทางกับ Credit Cost ที่มีแนวโนม้ลดลง เพราะการเร่งตั้งสำรองเพื่อรองรับความเสี่ยงของธนาคารพาณิชย์ตั้งแต่ปี 2563

อย่างไรก็ดีหากแนวโน้มภาพรวมเศรษฐกิจและภาคการท่องเที่ยวของไทยมีสัญญาณปรับตัวฟื้นดีขึ้น โดยเฉพาะนโยบายของประเทศจีนที่เป็นกลุ่มท่องเที่ยวหลักกลับทยอยมาท่องเที่ยวก็จะเป็นโอกาสที่จะเป็นปัจจัยบวกที่ส่งผลให้ NPL ของกลุ่มธนาคารปรับตัวเพิ่มสูงขึ้นอย่างที่กังวล โดยในปีนี้ประเมินว่าจะมีจำนวนนักท่องเที่ยวต่างชาติรวมเดินทางมาไทยประมาณ 5 ล้านคน และมีโอกาสที่ในปี 2566 จะเพิ่มขึ้นเป็นถึงประมาณ 20 ล้านคน จากปี 2564 อยู่ที่เพียง 4 แสนคน

ธปท. ชี้ผลการดำเนินงานแบงก์ปีนี้ฟื้น

ธนาคารแห่งประเทศไทย (ธปท.) ระบุว่า แนวโน้มผลการดำเนินธุรกิจระบบธนาคารพาณิชย์ปี 2565 ประเมินว่าจากแนวโน้มเศรษฐกิจเริ่มฟื้นตัวดีขึ้น ซึ่งหากดูตัวเลขจากสำนักงานสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ (สภาพัฒน์) ไตรมาสที่ 4 ปี 2564 ออกมาขยายตัว 1.9% ตามทิศทางการระบาดของโควิด-19 ที่ทยอยปรับดีขึ้น

ประกอบกับระบบธนาคารพาณิชย์มีการลดค่าใช้จ่ายได้ค่อนข้างดี การตั้งสำรองน่าจะดีขึ้น ทำให้ภาพรวมระบบธนาคารพาณิชย์ยังคงมีความแข็งแกร่ง สามารถทำหน้าที่เป็นกลไกสำคัญในการสนับสนุนการฟื้นตัวของเศรษฐกิจ

ขณะที่หากดูผลการดำเนินงานของระบบธนาคารพาณิชย์ปี 2564 จะพบว่า 4 ปัจจัยชี้วัดสะท้อนว่าระบบธนาคารพาณิชย์มีความเข้มแข็ง ทั้งนี้ หากพิจารณา 4 ปัจจัย พบว่า 1.มีเงินกองทุนต่อสินทรัพย์เสี่ยง (BIS) ทรงตัวในระดับสูง 19.9% หรือมีเงินกองทุนทั้งสิ้น 3.03 ล้านล้านบาท และ 2.เงินสำรองอยู่ในระดับสูงกว่า 8.89 แสนล้านบาท หรือคิดเป็นอัตราส่วนที่มีอยู่ต่อเอ็นพีแอลที่ระดับ 162.6% และ 3.สินทรัพย์สภาพคล่องเพื่อรองรับกระแสเงินสดที่อาจไหลออกในภาวะวิกฤต (LCR) อยู่ที่ 189.2% ส่วน 4.อัตราส่วนสินเชื่อต่อเงินรับฝาก (L/D) เพิ่มขึ้นมาอยู่ที่ระดับ 94.2% สะท้อนความมั่งคงแข็งแรงต่อเนื่องของระบบธนาคารพาณิชย์

ทั้งนี้หากดูกำไรสุทธิระบบธนาคารพาณิชย์ในปี 2564 อยู่ที่จำนวน 1.81 แสนล้านบาท เพิ่มขึ้น 23.6% จากปีก่อน โดยมาจากค่าใช้จ่ายสำรองที่ลดลงจากการกันสำรองในระดับสูงในปีก่อน โดยในปี 2564 ธนาคารมีการกันสำรอง 1.96 แสนล้านบาท หรือลดลงประมาณ 14% เมื่อเทียบกับช่วงที่เกิดโควิด-19 มีการกันสำรองถึง 2.30 แสนล้านบาท

สินเชื่อแบงก์ปี 2564 ฟื้นขยายตัว 6.5%

นอกจากนี้ การควบคุมค่าใช้จ่ายดำเนินงาน ส่งผลให้อัตราผลตอบแทนต่อสินทรัพย์เฉลี่ย (ROA) เพิ่มขึ้นมาอยู่ที่ 0.81% จากปีก่อนที่ 0.69% ขณะที่รายได้ดอกเบี้ยสุทธิลดลงเล็กน้อยตามแนวโน้มอัตราดอกเบี้ยนโยบาย การให้ความช่วยเหลือลูกหนี้ และการปรับลดเพดานอัตราดอกเบี้ย ทำให้อัตราส่วนรายได้ดอกเบี้ยสุทธิต่อสินทรัพย์ที่ก่อให้เกิดรายได้ดอกเบี้ยเฉลี่ย (Net Interest Margin: NIM) ลดลงมาอยู่ที่ 2.46% จากปีก่อนที่ 2.63%

สำหรับภาพรวมการเติบโตของสินเชื่อระบบธนาคารพาณิชย์ในปี 2564 ขยายตัวที่ 6.5% เพิ่มขึ้นจากปีก่อนหน้าที่ขยายตัว 5.1% โดยสินเชื่อธุรกิจขยายตัว 7.9% เมื่อเทียบกับปีก่อน โดยสินเชื่อธุรกิจขนาดใหญ่ ขยายตัวในเกือบทุกประเภทธุรกิจ สะท้อนความต้องการเงินทุนของภาคธุรกิจตามการฟื้นตัวของเศรษฐกิจ เช่นเดียวกับสินเชื่อที่ให้แก่ภาครัฐที่ยังคงเพิ่มขึ้น ส่วนสินเชื่อธุรกิจ SMEs ขยายตัวต่อเนื่อง จากมาตรการสินเชื่อฟื้นฟูเป็นสำคัญ

ขณะที่สินเชื่ออุปโภคบริโภคขยายตัวในอัตราที่ใกล้เคียงกับปีก่อนที่ 4 % โดยสินเชื่อบัตรเครดิตขยายตัวสอดคล้องกับกิจกรรมทางเศรษฐกิจที่ทยอยฟื้นตัวอยู่ที่ 1.7% สินเชื่อส่วนบุคคลขยายตัวได้ต่อเนื่องที่ 7.8% ตามความต้องการสภาพคล่องของภาคครัวเรือน สินเชื่อรถยนต์ทรงตัวสอดคล้องกับยอดขายรถยนต์ในประเทศที่ยังไม่ฟื้นตัว ขณะที่สินเชื่อเพื่อที่อยู่อาศัยขยายตัวในอัตราชะลอลงตามอุปสงค์ต่อที่อยู่อาศัยที่ปรับลดลงจากปีก่อน

ส่วนหนี้ที่ไม่ก่อให้เกิดรายได้ (เอ็นพีแอล) ปี 2564 ภาพรวมค่อนข้างทรงตัวจากปีก่อนอยู่ที่ 2.98% แต่ถือว่ากลับไปอยู่ในระดับก่อนเกิดโควิด-19 เป็นผลจากการปรับโครงสร้างหนี้และมาตรการช่วยเหลือลูกหนี้เป็นสำคัญ โดยมียอดคงค้างหนี้อยู่ที่ 5.30 แสนล้านบาท ส่วนสินเชื่อกล่าวถึงเป็นพิเศษ (SM) อยู่ที่ 6.39% ลดลงเล็กน้อยจากปีก่อนที่ 6.62%