3 ทางเลือก กับเงินลงทุน LTF ที่ครบกำหนด

Highlight

ไฮไลต์

- ก่อนตัดสินใจทำอะไร สิ่งแรกที่ควรทำคือการตรวจสอบกำไร/ขาดทุนของกองทุน LTF ที่ถืออยู่

- มีรายได้ยังต้องเสียภาษี แนะนำย้ายเงินลงทุนเพื่อลดหย่อนภาษีต่อ

- มีหนี้ แนะนำโปะหนี้ที่มี

- อยากลงทุนต่อ แนะนำถือหรือย้ายไปกองทุนเด่นของ บลจ.

ใครที่ถือกองทุน LTF อยู่ เชื่อว่าคงกำลังตัดสินใจว่าจะทำอย่างไรกับเงินที่อยู่ในกองทุนดี เพราะหลายคนน่าจะเผชิญกับภาวะขาดทุนอยู่ จะถือต่อก็ไม่มั่นใจ จะขายคืนก็ไม่อยาก cut loss บทความนี้จึงคัดสรรทางเลือกมาให้แต่ละคนลองพิจารณา เพื่อเลือกใช้ให้เหมาะสมกับตนเอง

ข่าวที่เกี่ยวข้อง

อัปเดตผลตอบแทนกองทุน LTF ที่ถือ

ก่อนตัดสินใจทำอะไร สิ่งแรกที่ควรทำคือการตรวจสอบกำไร/ขาดทุนของกองทุน LTF ที่ถืออยู่ ซึ่งจากข้อมูลบนเว็บไซต์ Morningstar Thailand ณ 9 ม.ค. 68 พบว่า กองทุน LTF ของ บลจ.ต่างๆ รวม 93 กองทุน มีผลตอบแทนย้อนหลัง 5 ปี (ระยะเวลาใกล้เคียงกับเงื่อนไขถือครองกองทุน LTF 7 ปีปฏิทิน) อยู่ที่ขาดทุน -6.06%ต่อปี ไปจนถึงกำไร +8.81%ต่อปี (รวมผลตอบแทนจากเงินปันผล) หรือคิดเป็นผลตอบแทนสะสม 5 ปีอยู่ที่ประมาณ -30.30% ถึง +44.05% โดยกองทุน LTF ส่วนใหญ่จำนวน 73 กองทุน ยังขาดทุนอยู่ อย่างไรก็ตามกองทุน LTF ที่แต่ละคนถืออยู่ย่อมแตกต่างกัน โดยสามารถดูได้จาก mobile banking ของตนเอง ซึ่งเป็นผลตอบแทนจากส่วนต่างราคา ยังไม่รวมเงินปันผลที่เคยได้รับไปแล้วในระหว่างที่ลงทุน (ถ้ามี)

เมื่อเห็นผลตอบแทนของกองทุน LTF ที่ถืออยู่ โดยเฉพาะคนที่ยังขาดทุน ซึ่งบางคนอาจขาดทุนถึง -30.30% คงหนักใจไม่น้อย ว่าจะเลือกถือกองทุน LTF ต่อ หรือ cut loss ดี บทความนี้จึงมีทางเลือกแนะนำมาฝากกัน

1.มีรายได้ยังต้องเสียภาษี แนะนำย้ายเงินลงทุนเพื่อลดหย่อนภาษีต่อ

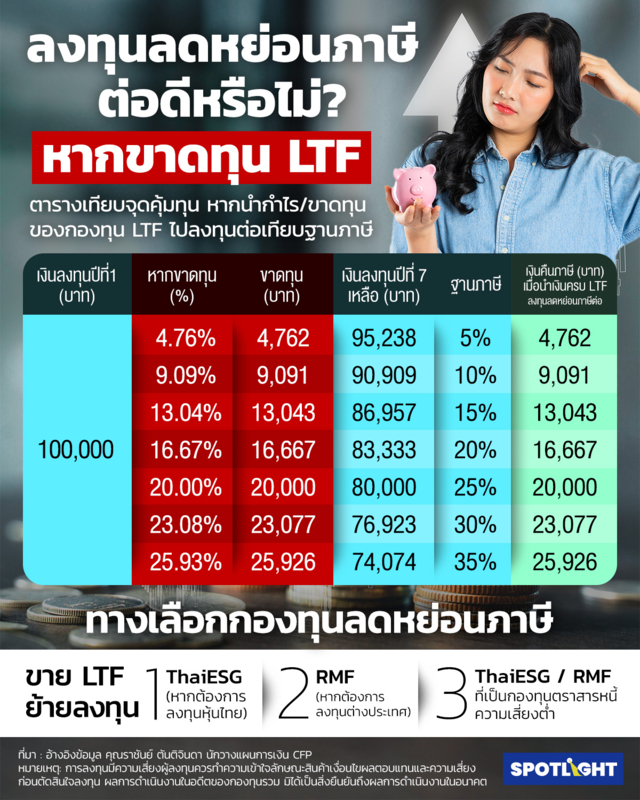

เงินคืนภาษีที่ได้จะช่วยบรรเทาผลขาดทุนของกองทุน LTF ส่วนจะบรรเทาได้แค่ไหน หรือถึงขั้นชดเชยขาดทุนทั้งหมดได้หรือไม่ ขึ้นกับฐานภาษีปีนี้ของแต่ละคน เช่น คนที่เคยลงทุนกองทุน LTF ไปเมื่อ 7 ปีที่แล้วด้วยต้นทุน 100,000 บาท หากวันนี้มีผลขาดทุนอยู่ 20% หรือเหลือเงินลงทุนอยู่ 80,000 บาท หากปัจจุบันมีรายได้ ฐานภาษี 25%ขึ้นไป และนำเงิน 80,000 บาทไปลงทุนกองทุนลดหย่อนภาษีอีกครั้ง เงินคืนภาษีที่ได้รับอยู่ประมาณ 80,000 x 25% = 20,000 บาท ก็สามารถชดเชยผลขาดทุนที่ผ่านมาได้

ดังนั้นหากใครที่ขาดทุนกับกองทุน LTF และยังลังเลว่าจะยอมขายขาดทุนเพื่อนำเงินไปลดหย่อนภาษีดีหรือไม่ แนะนำให้นำกำไร/ขาดทุนของกองทุน LTF ที่ถืออยู่ และฐานภาษีปีนี้ของตนมาเปรียบเทียบตามตารางด้านล่าง เพื่อหาจุดคุ้มทุนกัน

นำเงินไปลดหย่อนภาษี ทางเลือกไหนดี

· สำหรับคนที่ยังทำใจขายขาดทุนไม่ได้ หรืออยากลงทุนต่อในหุ้นไทย >> แนะนำขายกองทุน LTF และนำเงินไปลงทุนกองทุน ThaiESG ที่เน้นลงทุนหุ้นไทยคล้ายกับกองทุน LTF เพื่อช่วยลดความรู้สึกการขายขาดทุนลง เพราะการนำเงินไปลงทุนกองทุน ThaiESG ที่เป็นหุ้นไทยจะมีโอกาสได้รับผลตอบแทนใกล้เคียงกับการยังคงถือกองทุน LTF ต่อ อีกทั้งกองทุน ThaiESG ยังมีเงื่อนไขการถือครองเพียง 5 ปีเต็ม ซึ่งสั้นกว่ากองทุน RMF

· สำหรับคนที่อยากหาโอกาสสร้างผลตอบแทนจากการลงทุน ต่างประเทศหรือสินทรัพย์ทางเลือก >> แนะนำขายกองทุน LTF และนำเงินไปลงทุนกองทุน RMF ที่มีนโยบายให้เลือกหลากหลาย โดยอาจเป็นกองทุนหุ้นต่างประเทศ กองทุนหุ้นโลกหรือกองทุนผสมก็ได้ ทั้งนี้อย่าลืมว่าหากลงทุนกองทุน RMF แล้ว ต้องมีการลงทุนต่อเนื่องทุกปีจนถึงอายุ 55 ปีบริบูรณ์ขึ้นไป (และต้องลงทุนไม่น้อยกว่า 5 ปีเต็ม) อย่างน้อยปีละ 1 ครั้ง

· สำหรับคนที่กังวลกับความเสี่ยงการลงทุน >> แนะนำกองทุน ThaiESG หรือกองทุน RMF ที่เป็นกองทุนตราสารหนี้ ซึ่งมีความเสี่ยงต่ำ และหากถือได้นานกว่าอายุเฉลี่ยของตราสารหนี้ในกองทุน (Duration) ที่ระบุไว้ในเอกสาร Fund Fact Sheet ก็มีโอกาสน้อยที่จะมีผลตอบแทนขาดทุนได้

2.มีหนี้ แนะนำโปะหนี้ที่มี

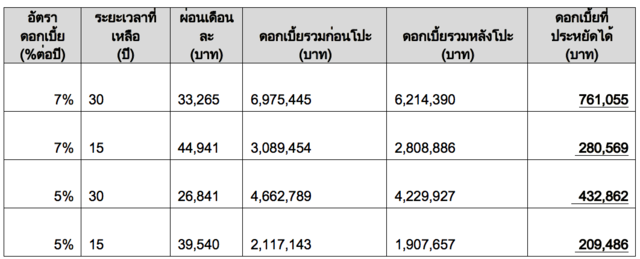

สำหรับคนที่มีหนี้สินที่คิดอัตราดอกเบี้ยแบบลดต้นลดดอก เช่น สินเชื่อส่วนบุคคล หนี้บัตรกดเงินสด หนี้บัตรเครดิต สินเชื่อบ้าน ฯลฯ การนำเงินจากการขายคืนกองทุน LTF ไปโปะหนี้ จะช่วยประหยัดดอกเบี้ยได้ โดยยิ่งใครมีหนี้ที่มีดอกเบี้ยสูงหรือระยะเวลาผ่อนนาน จะยิ่งสามารถประหยัดดอกเบี้ยได้มาก เช่น คนที่นำเงิน 100,000 บาท ไปโปะสินเชื่อบ้านที่มีหนี้คงค้างเหลืออยู่ 5 ล้านบาท ดอกเบี้ยที่ประหยัดได้ตลอดสัญญาจะเป็นไปตามตาราง ดังนี้

ดังนั้นใครที่มีหนี้บ้านอยู่ที่ยิ่งระยะเวลาคงเหลือนาน หรือมีหนี้ที่มีดอกเบี้ยสูงอย่างสินเชื่อส่วนบุคคล ฯลฯ การนำเงินไปโปะหนี้ จะยิ่งช่วยประหยัดดอกเบี้ยได้มาก ซึ่งจากตัวอย่างดอกเบี้ยที่ประหยัดได้อาจมากกว่าเงินคืนภาษีตามฐานภาษี โดยเสมือนเป็นการได้ผลตอบแทนจากการโปะหนี้ โดยไม่มีความเสี่ยงด้านการขาดทุนมาให้กังวลใจเหมือนอย่างกองทุน LTF ที่ผ่านมา

3.อยากลงทุนต่อ แนะนำถือหรือย้ายไปกองทุนเด่นของ บลจ.

· ถือลงทุนต่อในกองทุน LTF >> กองทุน LTF ที่เน้นลงทุนในหุ้นไทย ถือเป็นทางเลือกการลงทุนรูปแบบหนึ่ง ที่แม้ผลตอบแทนสะสมในช่วง 5 ปีที่ผ่านมาส่วนใหญ่ยังขาดทุน แต่ก็ใช่ว่าจะเป็นเช่นนั้นเสมอไป เห็นได้จากที่ผ่านมาในบางปีปฏิทินการลงทุนในหุ้นไทย (อ้างอิงดัชนี SET TRI) มีปีที่ให้ผลตอบแทนมากกว่า 15%ต่อปีได้ เช่น ปี 2559 ปี 2560 และปี 2564 ที่หุ้นไทยมีผลตอบแทนตามปีปฏิทิน (ลงทุนต้นปีจนถึงสิ้นปี) อยู่ที่ 23.85% 17.30% และ 17.67%ต่อปี ตามลำดับ

· ย้ายเงินไปลงทุนทางเลือกอื่น

กองทุนหุ้นต่างประเทศ ที่เป็นกองทุนแนะนำของ บลจ.ที่ใช้บริการอยู่ เพื่อเป็นการกระจายความเสี่ยงไปยังต่างประเทศ ไม่ลงทุนกระจุกแต่ในหุ้นไทย และอาจเป็นทางเลือกที่สร้างผลตอบแทนได้มากกว่าหุ้นไทยในบางช่วงเวลา

หุ้นกู้บริษัทขนาดใหญ่ที่น่าเชือถือ

หรือมี Credit Rating ในระดับที่น่าลงทุน (BBB, A, AA, AAA) ที่สามารถนำดอกเบี้ยที่ได้รับตลอดอายุหุ้นกู้มาชดเชยผลขาดทุนได้ เช่น ดอกเบี้ยปีละ 4% อายุหุ้นกู้ 5 ปี ดอกเบี้ยรวมหลังหักภาษี ณ ที่จ่าย เท่ากับ 4% x (1 – 0.15) x 5 ปี = 17% สามารถนำมาชดเชยผลขาดทุนกองทุน LTF ที่ผ่านมาได้ประมาณ 14.53% เป็นต้น

กองทุน LTF การลงทุน ที่มีวัตถุประสงค์เพื่อให้คนวัยทำงานได้สะสมเงิน นำเงินที่มีไปต่อยอดการลงทุน ซึ่งแม้ที่ผ่านมาผลตอบแทนอาจไม่อยู่ในระดับที่น่าประทับใจ แต่โดยธรรมชาติของสินทรัพย์การลงทุนอย่างกองทุนหุ้นไทย กองทุนหุ้นต่างประเทศ ก็มักให้ผลตอบแทนสูงกว่าการลงทุนในตราสารหนี้และเงินฝาก ดังนั้นการถือลงทุนต่อ ย้ายไปกองทุนหุ้นอื่น หรือนำไปโปะหนี้ จะช่วยให้เงินที่เคยสะสมมา 7 ปีปฏิทินได้มีโอกาสงอกเงยต่อ หรือช่วยประหยัดค่าใช้จ่ายจากดอกเบี้ยได้ ดีกว่าการนำไปใช้จ่ายและหมดไปในชีวิตประจำวัน

ราชันย์ ตันติจินดา

นักวางแผนการเงิน CFP