ได้เวลาปฏิรูปภาษีในไทยแล้วหรือยัง?ผ่าแนวคิดสูตรปรับโครงสร้าง 15-15-15

สัปดาห์ที่ผ่านมารองนายกรัฐมนตรีและรัฐมนตรีว่ากระทรวงการคลัง คุณพิชัย ชุณหวชิร ได้แสดงวิสัยทัศน์ในงานเสวนาใหญ่มีมุมมองเกี่ยวกับนโยบายการปฏิรูปภาษีของประเทศไทยนั่นคือสูตรการปรับโครงสร้างภาษีเงินได้บุคคลธรรมดา ภาษีเงินได้นิติบุคคล และภาษีมูลค่าเพิ่มเป็น 15-15-15

ข่าวที่เกี่ยวข้อง

แนวคิดโครงสร้างภาษี 15-15-15 คืออะไร ? ความจำเป็นในการปรับโครงภาษีและผลดีผลเสียมีอะไรบ้าง ติดตามได้จากบทความนี้

รองนายกรัฐมนตรี และรัฐมนตรีว่าการกระทรวงการคลัง คุณพิชัย ชุณหวชิร ได้ไปปาฐกถาพิเศษในหัวข้อ “Financial Policies for Sustainable Economy” ภายในงาน Sustainability Forum 2025: Synergizing for Driving Business จัดโดย กรุงเทพธุรกิจในช่วงหนึ่งในพูดถึงนโยบายการคลังของประเทศขณะนี้ที่กำลังมีความเสี่ยงจากการที่ไทยขาดดุลงบประมาณสูงขึ้น นั่นเพราะมีรายได้หรือรายรับไม่เพียงพอกับรายจ่าย ส่งผลให้หนี้สาธารณะสูงขึ้นมาเป็น11 ล้านล้านบาท จากเดิมที่เคยมีหนี้สาธารณะ 4.8 ล้านล้านบาท ซึ่งหนี้สาธารณะที่สูงขึ้นมากนี้ส่วนหนึ่งเป็นเพราะจีดีพีไทยโตน้อย นี่จึงเป็นที่มาของแนวคิดการศึกษาสูตรการปรับโครงสร้างภาษี 15-15-15 ที่กำลังถูกพูดถึงในขณะนี้

สูตรการปรับโครงสร้างภาษี 15-15-15 คืออะไร

สูตรการปรับโครงสร้างภาษี 15-15-15 หมายถึง แนวคิดที่รองนายกรัฐมนตรีและรมว.คลัง ระบุถึงการปรับโครงสร้างภาษีสำคัญ 3 ตัวของไทย คือ ภาษีเงินได้นิติบุคคล 15% จากปัจจุบัน 20% , ภาษีเงินได้บุคคลธรรมดา 15% ปัจจุบันจัดเก็บแบบนั้นบันไดตามรายได้ สูงสุดคือ 35% และ ภาษีมูลค่าเพิ่มเป็น15% จากปัจจุบันเก็บที่ 7%

แนวคิดภาษีเงินได้นิติบุคคล 15%

ปัจจุบันภาษีเงินได้นิติบุคคลของไทยจัดเก็บที่ 20 % สูงกว่า Global Minimum Tax Rate หรืออัตราภาษีนิติบุคคลที่องค์การเพื่อความร่วมมือและการพัฒนาทางเศรษฐกิจ หรือ OECD แนะนำว่า ควรจะอยู่ที่ 15% ดังนั้นประเทศไทยน่าจะต้องมาศึกษาว่าจะสามารถลดลงมาที่ 15%ได้หรือไม่ เพื่อเพิ่มความน่าสนใจในการเข้ามาลงทุนในไทยและแข่งขันกับประเทศต่างๆในโลกได้

แนวคิดภาษีเงินได้บุคคลธรรมดา 15%

ภาษีเงินได้บุคคลธรรมดาปัจจุบันของไทยจัดเก็บแบบขั้นบันไดตามรายได้ ทั้งหมด 7 ขั้นรายได้น้อยเสียน้อย รายได้มากเสียมาก โดยเริ่มตั้งแต่รายได้ 150,001-300,000บาท อยู่ในอัตรา 5 % จนถึงขั้นสูงสุดคือ 5,000,001 บาทขึ้นไป เสียในอัตรา 35% มุมมองของรองนายกรัฐมนตรีและรมว.คลัง คล้ายคลึงกับแนวคิดสูตร15% ของภาษีเงินได้นิติบุคคล คือต้องการสร้างแรงจูงใจให้คนเก่งเข้ามาทำงานในประเทศไทย ซึ่งนอกจากมาตรการฟรีวีซ่าให้เกินทางมาไทยได้สะดวกแล้ว แนวคิดคิดการลดภาษีเงินได้บุคคลธรรมดาเป็นอีกหนึ่งมาตราการที่น่าสนใจ เพราะเทียบกับในต่างประเทศที่ลดภาษีเงินได้บุคคลธรรมดาลง และมองว่า ควรอยู่ในระดับ 15% นั่นเอง

แนวคิดภาษีมูลค่าเพิ่ม 15%

ส่วนภาษีมูลค่าเพิ่มหรือ VAT ปัจจุบันไทยเก็บอยู่ที่ 7% ซึ่งตามกฏหมายสามารถเก็บได้สูงสุดที่เพดาน 10% ซึ่งในมุมมองของคุณพิชัย ระบุว่า ทั่วโลกจัดเก็บภาษี VAT เฉลี่ยสูงถึง 15-25% ดังนั้นประเทศไทยจึงเก็บภาษีมูลค่าเพิ่มในอัตราที่ต่ำ แต่ก็ยอมรับว่า ภาษีมูลค่าเพิ่มเป็นเรื่องละเอียดอ่อน แต่หากเก็บสูงขึ้นในสัดส่วนที่เหมาะสมจะสามารถเป็นเครื่องมือที่ช่วยให้คนลดช่องว่างระหว่างคนรวยกับคนจนลงได้ เพราะรัฐจะเก็บรายได้มากขึ้นสามารส่งผ่านให้คนรายได้น้อยผ่านมาตรการต่างๆได้ รวมทั้งรายได้ของรัฐที่เพิ่มขึ้นสามารถนำไปเพิ่มขีดความสามารถในการแข่งขันให้กับเศรษฐกิจของประเทศได้เช่นกัน

นักเศรษฐศาสตร์มองการปฏิรูปภาษีคือทางเลือกลดความเสี่ยงวิกฤตการคลัง

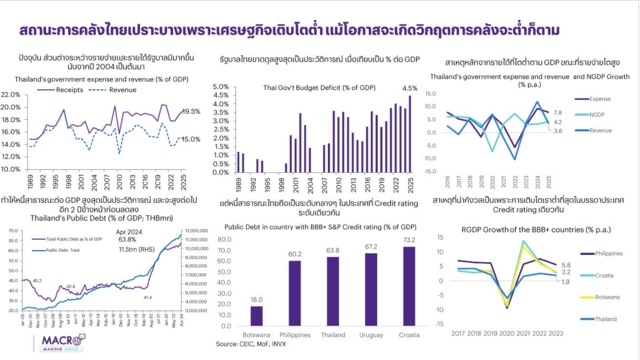

ขณะที่ความเห็นของนักเศรษฐศาสตร์ อย่างดร.ปิยศักดิ์ มานะสันต์ หัวหน้านักวิจัยเศรษฐกิจฝ่ายกลยุทธ์การลงทุน บริษัทหลักทรัพย์ อินโนเวสต์เอ็กซ์ จํากัด ยอมรับว่า ประเทศไทยมีความเสี่ยงด้านการคลังมากขึ้นเรื่อยๆ เพราะเศรษฐกิจไทยขยายตัวในอัตราที่ต่ำ การขาดดุลงบประมาณจึงสูงขึ้น อย่างล่าสุดงบประมาณปี 2568 เราขาดดุลสูงสุดเป็นประวัติการณ์ที่ราว 4.5% ของจีดีพี ในระยะยาวมีความน่าเป็นห่วง เปรียบเหมือนสึนามิที่มองเห็นอยู่ไกลๆกำลังเคลื่อนเข้ามาหาเราแต่หากเทียบกับกลุ่มประเทศยุโรป PIIGS คือตัวย่อของชื่อประเทศที่มีปัญหาเรื่องหนี้สาธารณะสูงในช่วงปี 2012 คือ โปรตุเกสไอร์แลนด์ อิตาลี กรีซ สเปน เราก็ยังไม่ถึงกับวิกฤตเช่นนั้น

แต่ทั้งนี้การขาดดุลที่เพิ่มสูงขึ้นของไทยสะท้อนจากรายจ่ายของรัฐบาลอยู่ที่ราว 19-20% ของจีดีพี แต่ที่รายได้วิ่งอยู่ที่ประมาณ 15% เท่านั้น ทางออกคือ รัฐบาลต้องผลักดันให้เศรษฐกิจของประเทศไทยหรือจีดีพีโตขึ้นกว่าที่เป็นอยู่ นอกจากนี้อีกหนึ่งทางเลือกคือต้องปรับโครงสร้างภาษีใหม่ แต่เข้าใจได้ว่าภาษีบางตัวมีความอ่อนไหวต่อประชาชนมาก เช่น ภาษีมูลค่าเพิ่ม เพราะหากปรับขึ้นจะทำให้ราคาสินค้าแพงขึ้น กระทบผู้มีรายได้น้อยที่ต้องแบกภาระ VAT สูงกว่าผู้มีรายได้สูง เพราะต้องจ่ายในอัตราที่เท่ากัน

แต่ในมุมมองเชิงเศรษฐศาสตร์ การขึ้น VAT จะทำให้คนไม่อยากใช้จ่ายมากคนจะเก็บออมเงินมากขึ้น เมื่อคนออมเงินมากขึ้นจะทําให้ราคาของเงินถูกลง พูดง่ายๆคือดอกเบี้ยจะต่ำลงโดยอัตโนมัติ และพอดอกเบี้ยต่ำจะจูงใจให้คนที่อยากลงทุนสามารถที่จะมากู้เงินด้วยอัตราดอกเบี้ยที่ไม่สูงนัก ก็จะเกิดการลงทุนมากกว่า แต่เข้าใจว่าแนวคิดนี้อาจจะขัดกันกับหลักในเชิงของสวัสดิการ หรือในทางการเมืองก็อาจจะไม่ได้เป็นบวกมากนัก

อย่างไรก็ตามรายได้จากภาษีมูลค่าเพิ่ม ถือเป็นรายได้จากภาษีก้อนใหญ่สุดของรัฐบาลราว 30% ของรายได้ทั้งหมดโดยในปี 2566 จัดเก็บได้ราว 900,000 ล้านบาทต่อปี หากมีการขึ้น VAT เพียง 1% จะทำให้มีรายได้เพิ่มขึ้น 1.2 แสนล้านบาท หรือ รายได้เพิ่มขึ้น 4.4% เลยทีเดียว

ดร.ปิยศักดิ์ มองว่า โอกาสการปรับขึ้นภาษีมูลค่าเพิ่มไปที่ 15% เป็นไปได้ยาก เพราะปัจจุบันกฏหมายกำหนดสูงสุด 10% ก็ยังปรับขึ้นได้ยาก และเชื่อว่ารัฐบาลต้องดูบริบทเศรษฐกิจทั้งหมดก่อนที่จะตัดสินใจ

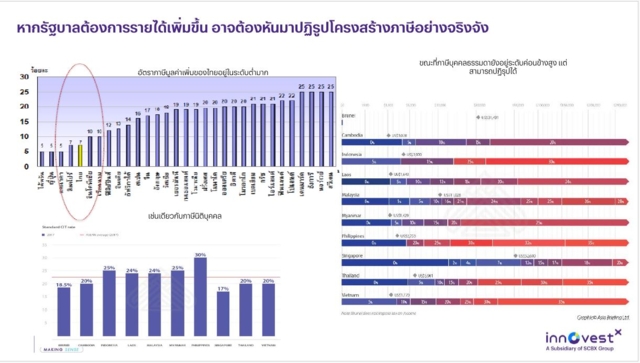

สำหรับแนวทางภาษีเงินได้บุคคลธรรมดา และนิติบุคคล นั้นหากเทียบกับประเทศเพื่อนบ้านก็พบว่าไทยเรายังสามารถปรับได้เพื่อให้เกิดการแข่งขันมากขึ้น เช่น ภาษีเงินได้นิติบุคคล 20% ของไทยยังอยู่ในระดับสูงหากเทียบกับประเทศต่างๆ การปรับเหลือ 15% ช่วยลดต้นทุนให้กับธุรกิจ ดึงดูดความน่าสนใจในการเข้ามาทำธุรกิจในไทยมากขึ้น แต่ก็ต้องแลกกับรายได้ที่หายจะไปมากเช่นเดียวกัน

ทั้งหมดจึงนับเป็นความท้าทายด้านการคลังของรัฐบาลที่คงต้องศึกษาให้รอบด้าน เพราะท้ายที่สุดแล้วการแก้ปัญหาขาของรายได้เป็นเพียงส่วนหนึ่งของการแก้ปัญหาด้านการคลังเท่านั้น เพราะในฝั่งของรายจ่ายเอง ภาครัฐเองก็ต้องปรับปรุงให้เกิดประสิทธิภาพสูงสุดด้วย จึงจะทำให้สถานะการคลังของประเทศเกิดความสมดุลมั่นคงมีเสถียรภาพต่อระบบเศรษฐกิจไทย