Spot on : คนไทยเป็นหนี้ทั้งชาติ เพราะ ' รายได้โตไม่ทันรายจ่าย '

ท่ามกลางสงครามการค้าในยุคทรัมป์ 2.0 ที่ยังไม่รู้ว่าจะจบลงแบบไหน แต่สำหรับชีวิตของคนไทยกำลังอยู่ในสภาพที่ไม่พร้อมต่อสู้กับเศรษฐกิจได้มากนัก เพราะต้องตกอยู่ในภาวะ ‘ติดกับดักหนี้’ มาอย่างยาวนาน

ข่าวที่เกี่ยวข้อง

คนไทยเป็นหนี้สูงกันแทบทุกช่วงวัย ตั้งแต่กลุ่มเริ่มต้นทำงาน (First Jobber) ,กลุ่มวัยทำงานสร้างครอบครัว ไปจนกระทั่งคนในวัยเกษียณก็ยังต้องผ่อนจ่ายหนี้

สถานการณ์หนี้ครัวเรือนไทย ในระดับสูงนี้เองจึงทำให้คนไทยและเศรษฐกิจไทยแทบไม่ได้มีความพร้อมในการรับมือกับความเสี่ยงและความเปลี่ยนแปลงใหม่ๆที่กำลังจะเผชิญ…ซ้ำร้ายมันอาจยิ่งทำให้ปัญหาหนี้ที่เปรียบเหมือนระเบิดเวลาลูกนี้….พร้อมระเบิดได้ทุกเมื่อ

หนี้ครัวเรือนไทย - ระเบิดเวลาทางเศรษฐกิจที่ไม่อาจมองข้าม

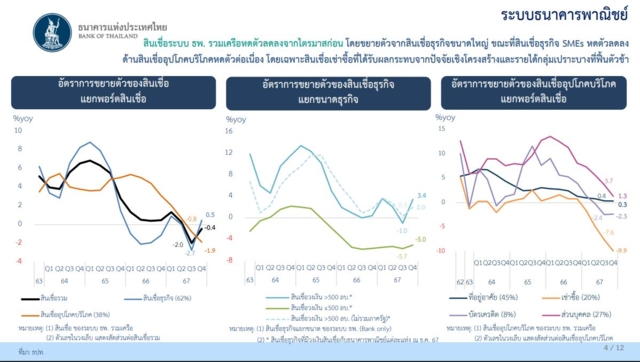

ตัวเลขยอดคงค้างหนี้ของครัวเรือนไทย ณ ไตรมาส 3 ของปี 2567 ยังคงอยู่ในระดับสูงราว 16.3 ล้านล้านบาท คิดเป็น 89% ของจีดีพีไทย ตัวเลขนี้เริ่มปรับลดลงมาบ้างแล้ว หลังจากหนี้ครัวเรือนไทยเคยสูงถึง 95.5% ต่อจีดีพีมาแล้วเมื่อไตรมาส 1 ของปี 2564 หลังเผชิญกับสถานการณ์โควิด 19 ระบาดจนต้องปิดประเทศ

การปรับลดลงมาบ้างของหนี้ครัวเรือนไทย ไม่ได้เกิดจากการที่คนไทยมีเงินไปจ่ายหนี้คืนได้มากขึ้น แต่เป็นเพราะการก่อหนี้ใหม่ทำได้น้อยลงจากการที่บรรดาสถาบันการเงิน หรือ ธนาคารพาณิชย์ต่างๆ ปฏิเสธการปล่อยสินเชื่อ หากพิจารณาแล้วเห็นว่า ความสามารถในการชำระหนี้คืนของคุณไม่ผ่านเกณฑ์ ทั้งนี้ก็เพื่อลดความเสี่ยงที่่ธนาคารจะต้องมาเจอกับสภาพ ไม่มี ไม่หนี ไม่จ่าย จนกลายเป็นหนี้เสีย หรือ NPLกับธนาคาร

เห็นได้จากการปล่อยสินเชื่อใหม่ของระบบธนาคาพาณิชย์ไทยหดตัวติดลบสูงสุดครั้งแรกในรอบ 15 ปี ในปี 2567 ที่ติดลบ 0.4% และเป็นการติดลบต่อเนื่องเป็นปีที่ 2 จากปี 2566 ที่สินเชื่อในระบบธนาคารพาณิชย์หดตัว 0.3%

เจาะลึก...ผ่าหนี้คนไทย

ข้อมูลจาก ttb analytics ได้ทำการวิเคราะห์ข้อมูลบัญชีลูกหนี้ที่ไม่สามารถระบุตัวตน มากกว่า 84 ล้านบัญชี คิดเป็นยอดหนี้คงค้างกว่า 13.6 ล้านล้านบาท จากฐานข้อมูลของบริษัท ข้อมูลเครดิตแห่งชาติ จำกัด (NCB) พบว่า

- เกือบ 40% ของคนไทยเป็นหนี้ในระบบ โดยมีหนี้เฉลี่ยต่อคนเกิน 1 แสนบาท

สัดส่วนที่มีหนี้ในระบบเพิ่มขึ้น จาก 31% ของจำนวนประชากรทั้งหมดในปี 2561 เป็น 38% ในปี 2567

นั่นสะท้อนว่า ในอดีตก่อนเราเจอโควิด19 ระบาด คนไทยเข้าถึงสินเชื่อจากสถาบันการเงินไม่ยากอย่างที่คิด เมื่อเจอโควิดในปี 2563 ยิ่งมีการผ่อนคลายมาตรการทางการเงินเป็นพิเศษ กลายเป็นว่า สัดส่วนคนไทยที่มีหนี้เสียมีแนวโน้มเพิ่มสูงขึ้นนับตั้งแต่ผ่านพ้นช่วงโควิด-19 เป็นต้นมา

- ในปี 2561 สัดส่วนคนไทยเป็นหนี้เสียอยู่ที่ 17%กลับเพิ่มขึ้นเป็น 22% ในปี 2567 ขณะที่ยอดหนี้สินเฉลี่ยต่อผู้กู้ตลอดทุกช่วงอายุลดลงเล็กน้อยจาก 1.48 แสนบาท เป็น 1.18 แสนบาทต่อคน

เป็นหนี้ทุกช่วงวัย - ตั้งแต่วัยเริ่มทำงาน ยันเกษียณ ยังแบกหนี้

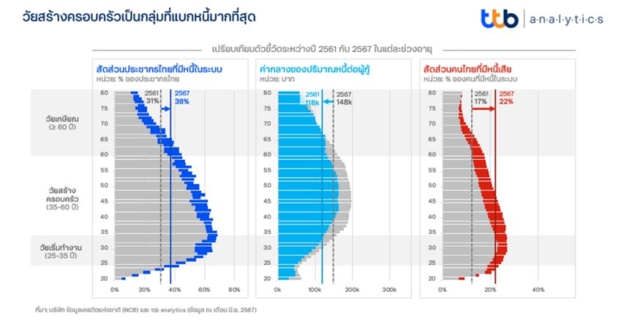

วัยสร้างครอบครัวเป็นหนี้หนักสุด

วัยสร้างครอบครัวเป็นกลุ่มที่แบกหนี้มากที่สุดคิดเป็น 62% หรือประชากรที่มีอายุตั้งแต่ 35-50 ปี ส่วนใหญ่พวกเค้าการก่อหนี้ส่วนบุคคล 43% รองลงมาคือหนี้เช่าซื้อรถ 23% และหนี้บัตรเครดิต 17% นอกจากนี้กลุ่มวัยสร้างครอบครัวมักมีหนี้บ้าน ซึ่งหนี้บ้านเป็นหนี้ที่กินระยะเวลาผ่อนค่อนข้างนาน จึงทำให้กลุ่มนี้เป็นกลุ่มที่ต้องแบกรับภาระหนี้เฉลี่ยสูงถึง 1.54 แสนบาทต่อคน

ต้องยอมรับว่ากลุ่มวัยสร้างครอบครัว มีภาระรุมเร้ารอบด้านทั้งเพื่อการใช้จ่ายส่วนตัว สร้างครอบครัว ชำระหนี้เดิมที่มีอยู่ ตลอดจนรับผิดชอบพ่อแม่ รวมถึงดูแลลูกไปพร้อมกัน จึงพบเห็นบางกลุ่มมีปัญหาสภาพคล่องที่น้อยลง ซึ่งมักจะเห็นกลุ่มนี้มีแนวโน้มก่อหนี้ในระดับสูงมากที่สุด เรียกได้ว่าเป็นกลุ่ม “ชนกำแพงรายจ่าย”

วัย First Jobber ไลฟ์สไตล์พาเป็นหนี้

วัย First Jobber หรือหนุ่มสาวรุ่นใหม่ที่พึ่งเริ่มต้นทำงานไม่นาน อายุ 25-29 ปี ซึ่งปัจจุบันมีอยู่ประมาณ 4.6 ล้านคน แต่ที่น่าตกใจคือ กว่า 57% ของคนกลุ่มนี้ เริ่มเข้าสู่วงจรหนี้แล้ว โดยเฉพาะช่วงอายุระหว่าง 20-22 ปี ที่มักเริ่มต้นก่อหนี้เช่าซื้อมอเตอร์ไซค์และหนี้สินเชื่อส่วนบุคคล หนักไปกว่านั้นบัญชีลูกหนี้มอเตอร์ไซค์ในกลุ่มคนรุ่นใหม่เป็นหนี้เสียกว่า 20-30% ของหนี้เสียทั้งหมด

วัยเริ่มทำงานเป็นช่วงที่รายได้ยังไม่สูงนัก แต่กลับต้องแบกรับภาระค่าใช้จ่ายที่สูงขึ้น จากไลฟ์สไตล์การใช้ชีวิตของกลุ่มนี้ที่มักเห็นพฤติกรรมการก่อหนี้โดยขาดวินัยทางการเงินที่ดี ทำให้รายได้ที่เพิ่มขึ้นน้อย อาจไม่เพียงพอกับรายจ่ายที่เพิ่มขึ้นเป็นเงาตามตัว

เป็นผู้สูงอายุแล้ว แต่ก็ยังมีหนี้หนักให้ต้องจ่าย

คนไทยในวัยเกษียณคือมีอายุตั้งแต่ 60-80 ปี กำลังต้องแบกหนี้สินสูงกว่าคนวัยทำงานเสียอีก ข้อมูลจากเครดิตบูโร พบว่า ในปี 2567กว่า 29% ของประชากรสูงอายุยังคงมีหนี้ในระบบ ซึ่งเพิ่มขึ้นจากปี 2561 อยู่ที่ 20% ปริมาณหนี้เฉลี่ยต่อคนสูงถึง 1.02 แสนบาทต่อคน ซึ่งสูงกว่าหนี้ในระบบของประชากรในช่วงวัยทำงาน อายุ 25-35 ปี เฉลี่ยอยู่ที่ 9.7 หมื่นบาทต่อคน

ยิ่งไปกว่านั้น สัดส่วนหนี้เสียที่เกิดขึ้นจากบัญชีลูกหนี้ในช่วงอายุ 60-70 ปี สูงถึง 14% ของบัญชีหนี้ในระบบ แน่นอนว่า มาจากความสามารถในการหารายได้ในช่วงบั้นปลายชีวิตค่อนข้างต่ำ แต่สวนทางกับค่าใช้จ่ายด้านสุขภาพที่นับวันจะเพิ่มขึ้นตามอายุ

คนไทยก่อหนี้ส่วนบุคคลไปตลอดชีวิต

ในยามที่รายได้ไม่พอกับรายจ่าย จนต้องหาทางออกไปหยิบยืมเงินในระบบ ช่องทาง สินเชื่อส่วนบุคคล เป็นที่นิยมมากที่สุด ข้อมูลจาก ttb analytics พบว่า ลูกหนี้ตลอดทุกช่วงอายุมีสัดส่วนบัญชีสินเชื่อส่วนบุคคลมากกว่า 40% ของบัญชีทั้งหมด และมีการเร่งตัวขึ้นทั้งกลุ่มคนที่ไม่มีภาระผ่อนบ้านผ่อนรถ รวมถึงกลุ่มที่มีภาระผ่อนบ้านผ่อนรถแล้วก็ยังมีหนี้สินเชื่อบุคคลเพิ่มอีก

ttb analytics มองว่า หนี้ครัวเรือนไทยกำลังสะท้อนให้เห็นว่า คนไทยทุกช่วงวัยกำลังประสบปัญหา “รายได้โตไม่ทันรายจ่าย” กระทบต่อความสามารถชำระหนี้ ก่อหนี้วนลูป จนกลายเป็นหนี้พอกเรื้อรัง

หนี้ครัวเรือนไทย กลายเป็นปัญหาเชิงโครงสร้างเศรษฐกิจและสังคมไปแล้ว คงไม่ใช่เรื่องง่ายที่จะแก้ได้สำเร็จในระยเวลาอันสั้น แม้หน่วยงานภาครัฐและสถาบันการเงินพยายามเร่งแก้ไขปัญหาหนี้ครัวเรือนมาตลอด สารพัดมาตรการต่างออกมาอย่างต่อเนื่อง แต่สุดท้ายคนไทยก็ยังติดกักดักหนี้ ด้วยเพราะความรู้และวินัยทางการเงินอาจะเป็นสิ่งที่ต้องปลูกฝังและให้ความสำคัญตั้งแต่เด็ก หลายคนผิดพลาดทางการเงินเพราะการไม่ตระหนักรู้ และไม่เคยวางแผนการเงินมาตลอดชีวิต

ระยะสั้นคงได้แต่หวังว่าเมื่อเศรษฐกิจไทยดีขึ้นคนไทยมีโอกาสทางรายได้มากขึ้น จะทำให้การแก้หนี้ราบรื่นขึ้น…และจากนี้ไปคงได้เวลาที่คนไทยต้องหาความรู้ทางการเงินให้มากขึ้นเพื่อเป็นเกราะป้องกัน และเป็นทางในการบริหารเงินในชีวิตได้ยั่งยืนขึ้น

ที่มาข้อมูล : ttb analytics, สภาพัฒน์ฯ , ธนาคารแห่งประเทศไทย