KKP เตือนภาวะการคลังปริ่มน้ำ คาดหนี้สาธารณะทะลุ 70% ใน 2 ปี

รายงานฉบับล่าสุดของ KKP Research เปิดเผยว่าหนี้สาธารณะไทยเพิ่มขึ้นอย่างรวดเร็วท่ามกลางวิกฤตโควิด-19 และได้มีการยกเพดานหนี้หนีเป็นครั้งแรกจาก 60% เป็น 70% อย่างไรก็ตาม ผ่านมาไม่กี่ปีหนี้สาธารณะไทยก็มีแนวโน้มจะแตะเพดานดังกล่าวอีกครั้ง สะท้อนวินัยการคลังของรัฐบาลที่อ่อนแอ และเศรษฐกิจที่เติบโตได้ช้าลงในช่วงที่ผ่านมา

ข่าวที่เกี่ยวข้อง

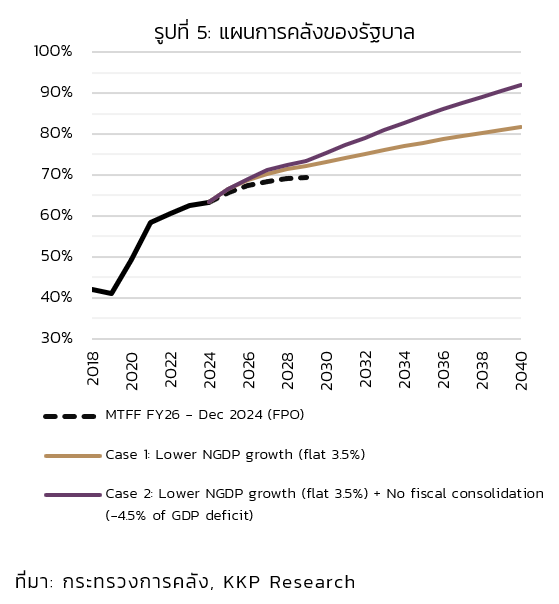

นอกจากนี้ รัฐบาลมักจะประเมินหนี้สาธารณะดีกว่าสิ่งที่จะเกิดขึ้นจริง และหากเศรษฐกิจเติบโตได้เพียง 3.5% รวมถึงยังขาดดุลงบประมาณที่ 4.5% ของ GDP หนี้สาธารณะจะชนเพดานภายใน 2 ปีข้างหน้า และอาจจะเพิ่มขึ้นสูงถึง 80 - 90% ในอีก 10 ปีข้างหน้า ซึ่งช่วงเวลาดังกล่าวรัฐบาลจะต้องเผชิญความท้าทายทั้งจากหนี้สาธารณะในระดับสูง และสังคมผู้สูงอายุ

ไทยมีพื้นที่ทางการคลังเหลืออีกแค่ไหน

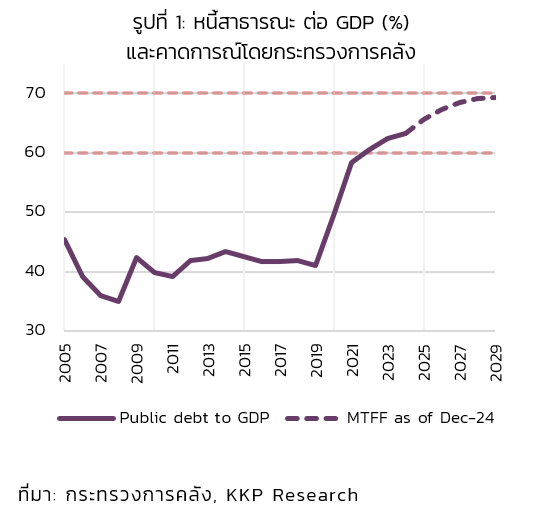

รายงานของ KKP Research ระบุว่าผลจากวิกฤตโควิด-19 ทำให้รัฐบาลไทยต้องปรับเพดานหนี้สาธารณะจาก 60% ของ GDP เป็น 70% ซึ่งเป็นการปรับขึ้นครั้งแรกนับตั้งแต่วิกฤตแฮมเบอร์เกอร์ในปี 2552 แม้ว่าในช่วงเวลานั้นการก่อหนี้จำเป็นสำหรับแก้ปัญหาวิกฤต ซึ่งส่งผลให้รัฐบาลต้องก่อหนี้ก้อนใหญ่ถึง 1.5 ล้านล้านบาท และหนี้สาธารณะเพิ่มขึ้นจาก 40% ของ GDP มาแตะ 60% แต่สิ่งที่น่ากังวลคือภายหลังจากนั้นไม่กี่ปี หนี้สาธารณะของไทยยังคงเพิ่มขึ้นต่อเนื่อง และมีโอกาสจะชนเพดานใหม่ในอีกไม่กี่ปีข้างหน้า

เมื่อพิจารณาจาก Medium-term Fiscal Framework (MTFF) หรือแผนการคลังระยะปานกลางที่ปรับปรุงล่าสุดในช่วงปลายปี 2567 รัฐบาลคาดว่าหนี้สาธารณะต่อ GDP จะเพิ่มขึ้นไปจนถึง 69.3% ในปี 2572 หรืออีก 4 ปีข้างหน้า และยังคงอยู่ในระดับสูงในระยะต่อไป

อย่างไรก็ตาม KKP Research มองว่าการคาดการณ์ดังกล่าวอาจดีกว่าสิ่งที่จะเกิดขึ้นจริง และในระยะข้างหน้ารัฐบาลอาจต้องทบทวนแผนการใช้จ่ายอย่างระมัดระวัง และก่อให้เกิดประโยชน์สูงสุด เนื่องจากพื้นที่ทางการคลังที่จะเหลือน้อยลงมากกว่าที่คาดได้

รัฐบาลมักจะประเมินหนี้สาธารณะต่ำไป

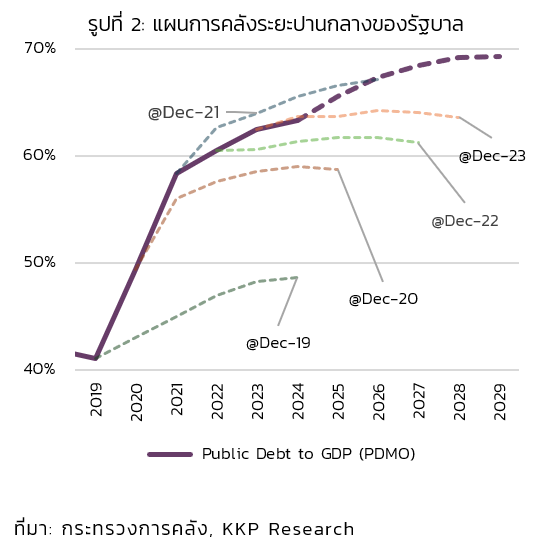

ข้อเท็จจริงแสดงให้เห็นว่าในอดีตที่ผ่านมา รัฐบาลมักจะประเมินหนี้สาธารณะต่อ GDP ในแต่ละปีต่ำกว่าความเป็นจริง โดยหากย้อนกลับไปดูตั้งแต่ปี 2562 การคาดการณ์หนี้สาธารณะในแผนการคลังระยะปานกลางของรัฐบาลมักจะถูกปรับเพิ่มขึ้น และคาดการณ์ว่าจะลดลงในระยะ 3 - 4 ปีถัดไปเสมอ

สมมติฐานหลักที่จะกำหนดทิศทางของสัดส่วนหนี้สาธารณะต่อ GDP ประกอบด้วย รายรับรายจ่ายของรัฐบาล อัตราดอกเบี้ยจ่าย และอัตราการเติบโตของเศรษฐกิจ โดยหากรายรับต่ำกว่ารายจ่าย รัฐบาลจะมีเพียง 2 ทางคือ (1) เก็บภาษีเพื่อเพิ่มรายรับ หรือ (2) การกู้เงินมาชดเชยส่วนต่างดังกล่าว โดยในกรณีหลังจะกลายเป็นหนี้สาธารณะในที่สุด ทั้งนี้ การประเมินแนวโน้มหนี้สาธารณะของภาครัฐอาจแบ่งได้เป็น 3 ส่วน คือ

- รายรับ แม้ว่าจะในส่วนของรายรับแผนการคลังระยะปานกลางจะประเมินได้ใกล้เคียงกับตัวเลขจริงมาโดยตลอดที่ประมาณ 15% ของ GDP แต่แนวโน้มในช่วงเวลาเกือบ 20 ปีที่ผ่านมา ความสามารถในการเก็บภาษีของไทยลดต่ำลงมาเรื่อย ๆ จากก่อนหน้านี้ที่ประมาณ 17% ของ GDP เหลือเพียงประมาณ 15% ของ GDP

- รายจ่ายของรัฐบาลยังมีแนวโน้มเพิ่มขึ้นต่อเนื่อง จากเดิมที่เคยอยู่ที่ประมาณ 15% ของ GDP เท่ากับรายรับ แต่ในช่วงหลังโควิด-19 เพิ่มขึ้นเป็นเกือบ 20% ของ GDP ส่งผลให้รัฐบาลต้องก่อหนี้เพื่อชดเชยการขาดดุลในระดับสูง และกลายเป็นภาระหนี้สาธารณะที่เพิ่มขึ้นอย่างต่อเนื่อง

- การเติบโตของเศรษฐกิจและเงินเฟ้อ โดยการประเมินการเติบโตของเศรษฐกิจไทยในรูปตัวเงิน (Nominal GDP) ที่รวมผลจากเงินเฟ้อที่รัฐบาลประเมินไว้ที่ประมาณ 4% ในขณะที่การเติบโตของเศรษฐกิจในช่วงหลังโควิด-19 ที่เติบโตได้เพียง 3 - 3.5% เท่านั้น ส่งผลให้การประมาณการหนี้สาธารณะต่อ GDP อาจต่ำเกินไป

หนี้สาธารณะอาจแตะ 70% ภายใน 2 ปีข้างหน้า

เพื่อประเมินทิศทางหนี้สาธารณะที่อาจสอดคล้องกับความเป็นจริงมากขึ้น ทาง KKP Research ได้ทดลองปรับสมมติฐานของรัฐบาลใน 2 กรณี คือ (1) ให้การเติบโตของเศรษฐกิจ (ที่รวมผลจากเงินเฟ้อ) เหลือเพียง 3.5% ซึ่งต่ำกว่าสมมติฐานของรัฐบาลประมาณ 0.5% และ (2) ให้เศรษฐกิจเติบโตต่ำเพียง 3.5% และรัฐบาลไม่มีการลดการใช้จ่ายภาครัฐอย่างมีนัยสำคัญ

โดยสมมติให้การขาดดุลงบประมาณอยู่ที่ปีละ 4.5% ของ GDP อย่างต่อเนื่อง ซึ่งเป็นระดับเดียวกับช่วงปัจจุบัน โดยในทั้ง 2 กรณี พบว่าหนี้สาธารณะต่อ GDP ของไทยอาจจะทะลุเพดาน 70% ภายใน 2 ปีข้างหน้า และถ้ามองออกไปในระยะข้างหน้าอีก 10 กว่าปีหลังจากนั้น หรือในปี 2583 หนี้สาธารณะไทยอาจจะแตะถึงระดับ 80 - 90% ของ GDP ในที่สุด

ในมุมมองของ KKP Research ประเด็นที่น่ากังวลคือสถานการณ์เศรษฐกิจล่าสุดดูเหมือนจะไม่ค่อยดีนัก ไม่ว่าจะเป็นการเติบโตของเศรษฐกิจไทยที่แท้จริงในปี 2567 ที่เติบโตเพียง 2.5% และหากรวมอัตราเงินเฟ้อด้วยจะเติบโตได้เพียง 2.9% เท่านั้น ขณะที่ผลการจัดเก็บรายได้ในช่วง 3 เดือนแรกของปีงบประมาณ 2568 ยังต่ำกว่าปีที่ผ่านมา 1.5% และการใช้จ่ายของรัฐบาลมากกว่าปีที่แล้วประมาณ 290,000 ล้านบาท หรือ 31% ส่งผลให้รัฐบาลต้องกู้ขาดดุลงบประมาณไปแล้วมากกว่า 410,000 ล้านบาท หรือคิดเป็น 47.7% ของวงเงินกู้ชดเชยการขาดดุลที่ตั้งเอาไว้ในปีงบประมาณนี้

จากปัจจัยดังกล่าวทำให้ความเสี่ยงของภาคการคลังในปีนี้เพิ่มสูงขึ้น หากมีเหตุจำเป็นให้ต้องเพิ่มการใช้จ่ายของภาครัฐสูงกว่าที่ได้คาดการณ์ไว้ หรือหากรายได้ภาครัฐในอนาคตหลุดเป้าจากภาวะเศรษฐกิจที่ซบเซามากกว่าที่คาด

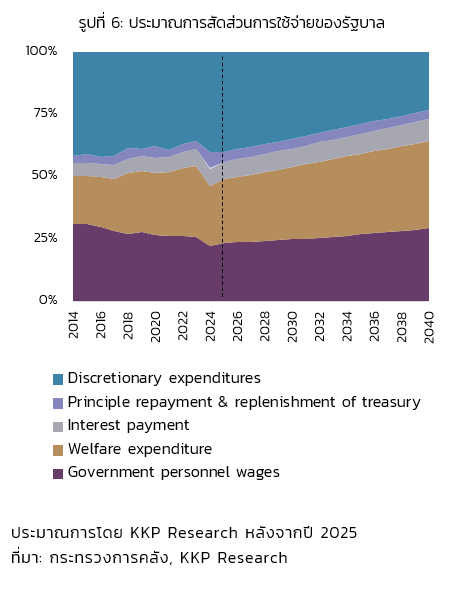

รัฐบาลจะเหลืองบลงทุนครึ่งเดียวในอีก 10 ปีข้างหน้า

นอกจากประเด็นวินัยทางการคลังในระยะสั้นที่น่าเป็นห่วงแล้ว ในระยะข้างหน้า KKP Research คาดว่าการใช้จ่ายของรัฐบาลจะมีข้อจำกัดอย่างมาก โดยอาจจะแบ่งออกเป็น 3 ปัจจัย ได้แก่

- ภาระดอกเบี้ยและการชำระคืนเงินต้นจากหนี้สาธารณะที่ปรับเพิ่มขึ้น โดยเฉพาะในกรณีที่ความน่าเชื่อถือของประเทศไทยลดลงจากการมีหนี้สาธารณะที่สูงเกินไป จนกระทบต่อต้นทุนดอกเบี้ยของ ทั้งต่อภาครัฐและต่อระบบเศรษฐกิจโดยรวมด้วย

- สังคมผู้สูงอายุที่ส่งผลให้ค่าใช้จ่ายด้านสวัสดิการปรับเพิ่มขึ้นสูงขึ้น จากปัจจุบันที่ค่าใช้จ่ายด้านสวัสดิการผู้สูงอายุเติบโตประมาณ 2.3% ต่อปี หากเพิ่มขึ้นเป็น 4% ต่อปี สัดส่วนของสวัสดิการรักษาพยาบาลจะเพิ่มขึ้นเป็นครึ่งหนึ่งของงบประมาณในแต่ละปี และยังไม่รวมกับสวัสดิการผู้สูงอายุอื่น ๆ ไม่ว่าจะเป็นเบี้ยผู้สูงอายุที่มีแนวโน้มจะต้องเพิ่มขึ้นอีกในอนาคต โดยทุก ๆ 1,000 บาทต่อเดือนที่เพิ่มขึ้นจะเป็นใช้งบประมาณเกือบ 200,000 ล้านบาทต่อปีในปัจจุบัน และเพิ่มขึ้นเป็นเกือบ 300,000 ล้านบาทในอีก 15 ปีข้างหน้า

- ขนาดของภาครัฐที่ขยายตัวมากขึ้น โดยเฉพาะการขยายตัวของบุคลากรภาครัฐที่มากขึ้น โดยหากประเมินจากงบประมาณบุคลากรเฉลี่ยในช่วง 10 ปีที่ผ่านมาจะเพิ่มขึ้นประมาณปีละ 2% โดยแนวโน้มในช่วงหลัง

จาก 3 ปัจจัยดังกล่าว KKP Research ประเมินสัดส่วนงบประมาณที่สามารถจัดสรรได้อย่างอิสระ โดยมีสมมติฐานว่าภาระดอกเบี้ยจะยังสอดคล้องกับสถานการณ์ปัจจุบัน ขณะที่ค่าใช้จ่ายเกี่ยวกับสวัสดิการผู้สูงอายุต่อหัวจะเพิ่มขึ้นประมาณ 2.3% ต่อปี ขณะที่การขยายตัวของงบประมาณบุคลากรเฉลี่ยปีละ 4% แบ่งเป็นค่าตอบแทนเฉลี่ยเพิ่มขึ้น 2% และเงินเฟ้อเพิ่มขึ้นอีกปีละ 2%

พบว่าในอีก 15 ปีข้างหน้าหรือในปี 2583 รัฐบาลจะเหลืองบประมาณที่ใช้จ่ายได้อย่างอิสระประมาณ 20% ของงบประมาณทั้งหมด จากที่ในปัจจุบันมีสัดส่วนสูงถึง 40% ขณะที่งบประมาณด้านสวัสดิการสังคมจะเพิ่มขึ้นจาก 24% ของงบประมาณเป็น 35% ของงบประมาณ งบประมาณด้านบุคลากรจะเป็นอีกด้านที่มีสัดส่วนเพิ่มขึ้นอย่างมากเช่นเดียวกัน จาก 22% ในปัจจุบันเป็น 30% ในปี 2583

สถานการณ์ดังกล่าวจะทำให้การจัดสรรงบประมาณเป็นไปได้ยากขึ้นเรื่อย ๆ ทั้งในด้านเศรษฐกิจและการเมือง โดยเฉพาะการปรับลดสวัสดิการสังคมในช่วงเวลาที่สังคมมีผู้สูงอายุมากขึ้นเรื่อย ๆ ในทุกปี หรือการปรับลดค่าใช้จ่ายด้านบุคลากรของรัฐ ย่อมเผชิญกระแสต่อต้านค่อนข้างมาก ขณะเดียวกันประเทศไทยก็ยังต้องการการลงทุนในด้านอื่น ๆ ที่จำเป็นอีกด้วย

ใกล้ถึงจุดที่หันกลับไม่ได้ในการปฏิรูปภาครัฐ

จากข้อจำกัดข้างต้น KKP Research มองว่าหากรัฐบาลไม่เริ่มขยับตัวตั้งแต่วันนี้ในการปฏิรูปภาครัฐอย่างจริงจัง ทั้งด้านการใช้จ่ายและรายรับของรัฐบาลก็อาจจะไม่ทันการณ์ที่จะรองรับสถานการณ์สังคมผู้สูงอายุที่ได้เริ่มเกิดขึ้น ซึ่งการปฏิรูปรายจ่ายของรัฐบาลมักจะเป็นสิ่งที่ถูกพูดถึงค่อนข้างมาก และมีข้อสรุปที่ค่อนข้างชัดเจน ไม่ว่าจะเป็นการลดรายจ่ายที่ไม่จำเป็น การเพิ่มประสิทธิภาพของรัฐให้เงินที่ใช้จ่ายไปสร้างผลตอบแทนได้มากกว่าเงินที่ใช้ไป ไปจนถึงการลดขนาดของรัฐ อย่างไรก็ตาม คงปฏิเสธไม่ได้ว่าการปฏิรูปการใช้จ่ายของรัฐเพียงด้านเดียวยังไม่เพียงพอ และจำเป็นต้องมีการปฏิรูประบบภาษีที่นำไปสู่รายได้ที่เพิ่มขึ้นไปพร้อม ๆ กันด้วย

อ้างอิง: KKP Research