'ล้างหนี้กยศ' ชวนส่องกยศ.ไทย VS นอก ทำไมบางที่คืนได้ไว ไม่ต้องขอยกหนี้

เกิดดราม่าขึ้นเมื่อ แฮชแท็ก #ล้างหนี้กยศ ผุดใน Twitter พร้อมลิ้งรวบรวมรายชื่อ 10,000 รายชื่อ ส่งแก้กฎหมายกองทุนเงินให้กู้ยืมเพื่อการศึกษา (กยศ.) “ให้รัฐบาลเข้ามาเป็นลูกหนี้ จ่ายหนี้แทนผู้กู้หลังผู้กู้สำเร็จการศึกษาไปแล้ว 2 ปี” เพื่อลดภาระหนี้สินให้แก่บัณฑิตจบใหม่ที่ขาดแคลนทุนทรัพย์ ลดความเหลื่อมล้ำในสังคม และช่องว่างคุณภาพชีวิตระหว่างเด็กที่มีและไม่มี “ต้นทุน” เรียนในอนาคต

ข่าวที่เกี่ยวข้อง

หลังทวีตและแฮชแท็กดังกล่าวโผล่ขึ้นมาใน Twitter เมื่อวันที่ 16 ส.ค. ที่ผ่านมา ปัจจุบันมีคนเข้าไปแสดงความคิดเห็นอย่างร้อนแรงในแฮชแท็กมากแล้วถึง 82,000 กว่าทวีต โดยเสียงแตกออกเป็นหลายฝ่าย

บ้างก็ไม่เห็นด้วย บอกว่า “ไม่มีใครบังคับให้ไปกู้ กู้เองก็ต้องจ่ายเอง” และ “ถ้ายกหนี้ให้คนที่ยังค้างชำระ จะไม่เป็นธรรมกับคนที่จ่ายไปแล้ว”

บ้างก็เห็นด้วย โต้กลับว่า “ผู้กู้ส่วนมากเลือกไม่ได้ว่าจะกู้หรือไม่ เพราะเลือกเกิดมาไม่จนไม่ได้” และ “ถ้าการยกเลิกหนี้และให้เด็กในรุ่นต่อไปเรียนฟรีไม่ยุติธรรมกับคนที่จ่ายเงินไปแล้ว งั้นสิทธิบัตรทองก็ไม่ยุติธรรมกับคนที่เคยออกเงินเสียค่ารักษาตัวเองเต็มๆ และสวัสดิการสังคมต่างๆ ที่เพิ่งเกิดขึ้นก็ไม่ยุติธรรมกับคนที่เกิดก่อนจนไม่ทันใช้ ใช่หรือไม่”

บางส่วนก็ออกมาว่าบอกว่า ไม่เห็นด้วย แต่คิดว่าควรจะล้มเลิก “กฎในระบบ” บางอย่างที่ไม่สมเหตุสมผล โดยเฉพาะกฎที่ “บังคับให้ผู้กู้ต้องทำกิจกรรมบำเพ็ญประโยชน์เกิน 36 ชั่วโมงเพื่อต่อเงินกู้รายปี” เพราะเป็นภาระให้ผู้กู้โดยไม่จำเป็น และกินเวลาที่ควรจะได้ใช้ไปกับการเรียน

แต่ถึงแม้ว่าการเรียกร้องให้รัฐบาลรับเป็นหนี้แทนนั้นอาจจะ "สุดโต่ง" เกินไปหน่อยสำหรับบางคน ประเทศไทยก็ไม่ใช่ประเทศเดียวที่มีคนออกมาเรียกร้องให้ “ล้างหนี้นักเรียน”

เมื่อในตอนนี้ทางฝั่งอเมริกาก็มีแฮชแท็ก #CancelStudentDebt ที่มีทั้งประชาชนและนักการเมืองออกมาเรียกร้องให้ประธานาธิบดี โจ ไบเดน (Joe Biden) ล้างหนี้นักเรียนมูลค่ากว่า 1.72 ล้านล้านเหรียญสหรัฐ หรือราว 61.4 ล้านล้านบาท เช่นเดียวกัน โดยให้เหตุผลว่าผู้กู้กว่า 40% เรียนไม่จบ และกว่า 20% ต้องผิดชำระเพราะหางานที่เงินเดือนมากพอมาจ่ายหนี้นักเรียนพร้อมดอกเบี้ยไม่ได้

โดยข้อมูลจาก Federal Student Aid (FSA) หรือหน่วยงานให้บริการเงินกู้ของอเมริกาบอกว่าในปี 2021 มีผู้ผิดชำระหนี้นักเรียนถึง 5.1 ล้านคน รวมมูลค่ากว่า 1.1 แสนล้านเหรียญสหรัฐ หรือราว 4 ล้านล้านบาท

ในขณะที่ในฝั่งไทยก็ไม่แพ้กัน เพราะข้อมูลจากกยศ.ชี้ว่า ตั้งแต่ ตุลาคม 2021 ถึง มีนาคม 2022 กยศ.รับรายได้จากผู้กู้ผิดชำระที่อยู่ระหว่างการไกล่เกลี่ย ถูกดำเนินคดี และถูกบังคับคดี รวมกันถึง 5.1 พันล้านบาท คิดเป็น 41.9% ของรายได้จากการรับชำระหนี้ทั้งหมด ซึ่งหมายความว่ากว่า 40% ของรายรับของกยศ.ได้มาจากผู้กู้ที่มีปัญหาการชำระหนี้ ไม่มากก็น้อย

ทำให้เป็นที่น่าสนใจว่าในขณะที่มีประเทศอื่น เช่น ออสเตรเลีย ออกเงินกู้ให้นักเรียนเหมือนกัน ทำไมในออสเตรเลียจึงไม่มีคนออกมาเรียกร้องให้ล้างหนี้ ไม่มีอัตราการผิดชำระหนี้ แถมส่วนมากยังปิดหนี้ตัวเองได้ในเวลาแค่ “8-12 ปี”

แบบนี้ปัญหาอยู่ที่คน สภาพเศรษฐกิจ หรือ “ระบบ”

ในบทความนี้ทีมข่าว Spotlight จึงอยากชวนทุกคนมาดูว่าระบบให้ เงินกู้ยืมเพื่อการศึกษา หรือ “student loans” ใน 3 ประเทศคือ ไทย อเมริกา และออสเตรเลีย มีเงื่อนไขการให้ เงื่อนไขการจ่าย อัตราดอกเบี้ย หรือมีกฎจุกจิกอย่างไร และมี “ความแตกต่าง” อะไรหรือไม่ ที่ทำให้มีคนออกมาเรียกร้องขอให้ยกหนี้การศึกษาเป็นเรื่องเป็นราวในไทยและอเมริกา แต่ไม่มีในประเทศอย่างออสเตรเลีย

แนวทางการให้คล้ายกัน แต่ต่างชัดที่ “เงื่อนไขการจ่ายคืน”

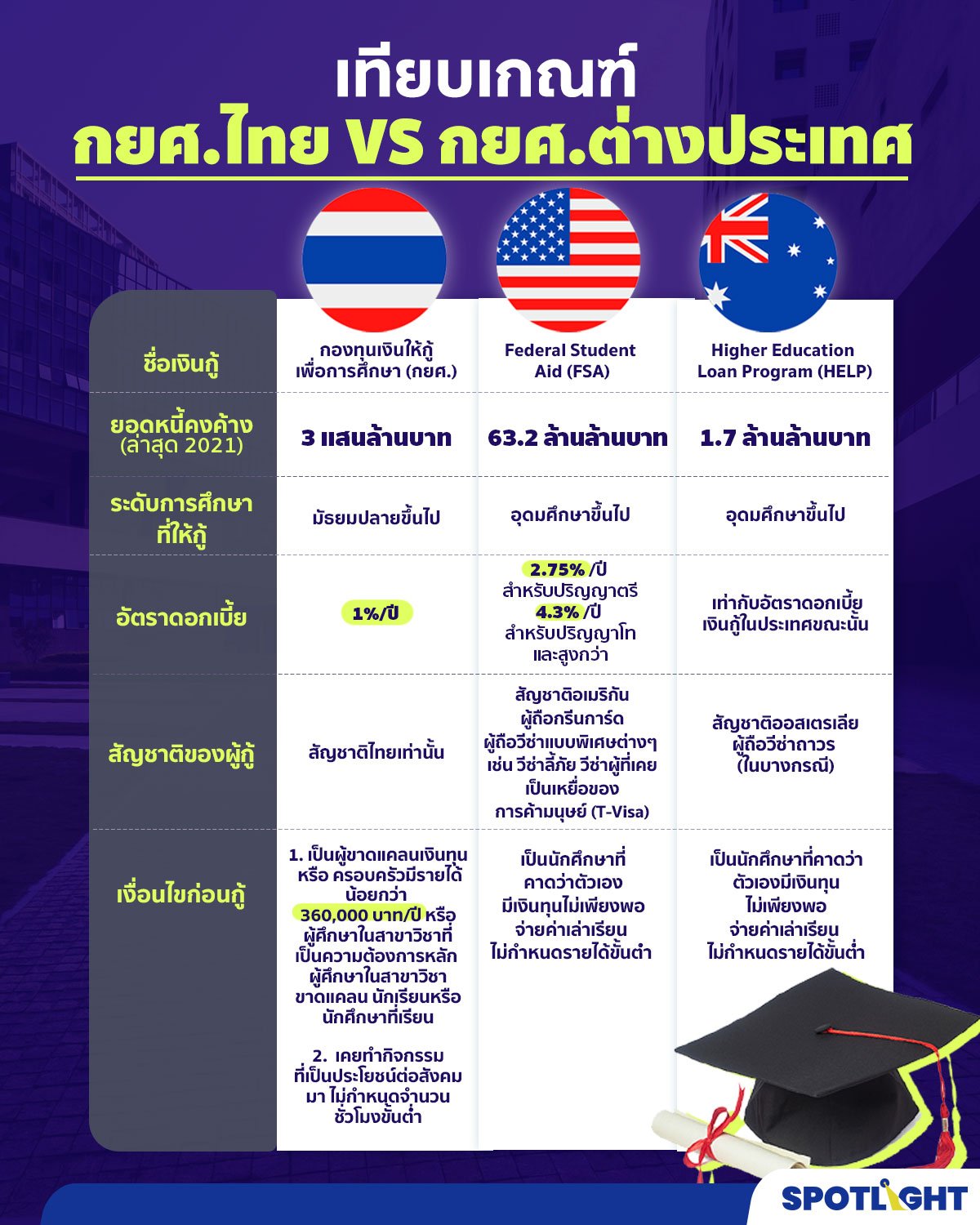

จากการสำรวจระเบียบการกู้เงินเพื่อการศึกษาของสามประเทศ ทีมข่าว Spotlight พบว่าสามประเทศมีแนวคิดและระบบการออกเงินกู้ที่มีความคล้ายคลึงกัน คือ มุ่งให้เงินกู้กับเด็กที่ขาดแคลนทุนทรัพย์ในการเรียน โดยจะให้ผู้กู้ส่งหลักฐานเพื่อแสดงว่ามีปัญหาด้านการเงิน ให้เงินกู้แต่ละปีตามความเหมาะสม แล้วให้ผู้กู้ทยอยจ่ายเงินต้นคืนพร้อมดอกเบี้ยหลังจบการศึกษาในระยะเวลาและเงื่อนไขที่กำหนด ดังที่ปรากฎในตารางข้างล่างนี้

จากข้อมูลในตารางจะเห็นได้ว่า ในขณะที่อัตราดอกเบี้ยของไทยต่ำกว่าของอเมริกา และเป็นแบบคงที่ไม่ปรับตามสภาพเศรษฐกิจเหมือนออสเตรเลีย กยศ.ไทยซีเรียสเรื่องฐานะและศีลธรรมของผู้กู้มากกว่าว่าต้อง “จนจริง” และเป็น “คนดี” ในขณะที่อีกสองประเทศที่ตั้งเงื่อนไขเพียงแค่ “ไม่มีเงิน” และเน้นให้ผู้กู้รักษา “ระดับการเรียน” มากกว่าความดีมีศีลธรรม

แต่ถึงแม้แนวคิดเบื้องหลังให้กู้เงินเพื่อการศึกษาโดยรวมจะคล้ายคลึงกันในสามประเทศ สิ่งที่ทั้งสามประเทศต่างกันมากก็คือ “เงื่อนไขการจ่ายคืน” โดยจากข้อมูลในตารางจะสามารถแบ่งเงินกู้เพื่อการศึกษาตามวิธีการจ่ายคืนได้เป็นสองแบบคือ

- เงินกู้ที่จ่ายคืนแบบ “ฟิกซ์จำนวนและระยะเวลา” หรือ Time-based repayment loans (TRBL) ที่บังคับให้ผู้กู้จ่ายเงินตามระยะเวลาที่กำหนด เช่น ไทย และอเมริกาในบางแพลน

- เงินกู้ที่จ่ายคืนแบบ “ขั้นบันไดตามเงินเดือนที่ได้” หรือ Income-contingent loans (ICL) ที่ให้ผู้กู้หักเงินจ่ายคืนตามยอดเงินเดือนตัวเอง เงินเดือนเยอะจ่ายเยอะ เงินเดือนน้อยจ่ายน้อย เช่น ออสเตรเลีย และอเมริกาในบางแพลน

เป็นความแตกต่างที่ดูเล็กน้อย แต่แท้จริงแล้วกลับส่งผลต่อพฤติกรรมการจ่ายคืนของผู้กู้อย่างมหาศาล

เพราะในขณะที่ประเทศไทยและอเมริกามีผู้ผิดชำระหนี้เป็นจำนวนมาก เพราะบางคนจบไปแล้วไม่สามารถหางานที่ให้รายได้สูงพอแบ่งมาจ่ายเงินกู้ได้โดยไม่เดือดร้อนได้ หรือต้องใช้เวลาผ่อนจ่ายนานเป็นสิบๆ ปี โดยเฉพาะในอเมริกาที่ข้อมูลจาก FSA ในเดือนกรกฎาปีนี้บอกว่า มีคนอายุมากกว่า 50 ปี ถึง 8.8 ล้านคน ยังมีหนี้นักเรียนรวมกันกว่า 3.8 แสนล้านเหรียญสหรัฐ (ราว 13 ล้านล้านบาท) ออสเตรเลียกลับ "ไม่มีปัญหานี้" เพราะ

- การกำหนดรายได้ต่อปีขั้นต่ำของผู้ที่ต้องจ่ายเงืนคืน

- ให้จ่ายแบบขั้นบันไดตามเงินเดือน

- มีระบบจ่ายคืนที่ง่ายโดยหักผ่านการจ่ายภาษีเลย

การให้ผู้กู้เริ่มจ่ายเมื่อมีรายได้ต่อปีผ่านเกณฑ์ขั้นต่ำและเพิ่มขึ้นเป็นขั้นบันไดตามยอดเงินเดือน ทำให้การเรียกเก็บเงินกู้ของรัฐบาลออสเตรเลียมี “ประสิทธิภาพ” มากกว่า เพราะมันรับประกันแล้วว่าผู้กู้มีกำลังจ่ายหนี้คืนได้แล้วโดยไม่ลำบากชีวิต

ไม่เหมือนประเทศไทยที่ไม่มีเกณฑ์รายได้ต่อปีขั้นต่ำ แต่มีเกณฑ์ด้าน “เวลา” ทำให้ผู้กู้ที่จบการศึกษาไปแล้ว 2 ปีทุกรายต้องเริ่มจ่ายเงินคืนแม้จะยังไม่มีรายได้ และต้องผิดชำระหนี้เพราะรายได้ต่อเดือนยังไม่พอที่จะเจียดมาจ่ายเงินกู้โดยไม่เดือดร้อนได้

และวิธีนี้ก็ไม่ใช่วิธีที่ใช้แค่ภายในออสเตรเลีย เพราะกองทุนกู้ยืมเพื่อการศึกษาของ “แคนาดา” และ “อังกฤษ” ก็ใช้เกณฑ์แบบเดียวกัน โดยรัฐบาลแคนาดาอนุโลมให้ผู้กู้ไม่ต้องจ่ายเงินคืนได้หากยังมีรายได้ต่อปีไม่ถึง 19,317 เหรียญสหรัฐ (ราว 680,000 บาท) ในขณะที่รัฐบาลอังกฤษอนุโลมให้หากรายได้ต่อปีไม่ถึง 24,367 เหรียญสหรัฐ (ราว 860,000 บาท)

นอกจากนี้วิธีการจ่ายก็สำคัญ เพราะในขณะที่ผู้กู้กยศ.ไทยและอเมริกาต้องแบ่งเวลามาคำนวณเงินส่งคืนเองในแต่ละเดือน ผู้กู้เงินเพื่อการศึกษาในออสเตรเลียไม่ต้องเปิดบัญชีและคำนวณการจ่ายเงินกู้ด้วยตัวเองเพราะรัฐบาลคิดมาให้เลยในภาษี ทำให้การจ่ายคืนสะดวก ไม่ยุ่งยาก และไม่ทำให้ผู้กู้เสียเครดิตเพราะไม่ได้จ่ายเงินคืนผ่านระบบของธนาคารพาณิชย์

ถึงแม้แน่นอนว่า วิธีการเรียกคืนเงินกู้ก็ “ไม่ใช่” ปัจจัยเดียวที่ทำให้ระบบให้เงินกู้เพื่อการศึกษาของออสเตรเลียมีประสิทธิภาพ เพราะปัจจัยอื่นเช่น เงินสนับสนุนการศึกษาที่รัฐบาลประเทศนั้นๆ ให้กับสถานศึกษา ซึ่งจะส่งผลต่อค่าเทอม และสภาพเศรษฐกิจและตลาดแรงงานในประเทศ ก็ส่งผลถึงความสามารถของผู้กู้ในการจ่ายเงินคืนโดย “ไม่ต้องเรียกร้องให้ล้างหนี้”

แต่ก็ปฏิเสธไม่ได้เช่นกันว่า “ระบบ” ก็มีส่วนสำคัญ เพราะถ้าหากระบบไม่คำนึงถึงความจำเป็นและสภาพความเป็นอยู่ของผู้กู้เป็นหลัก เงินกู้เพื่อการศึกษาแทนที่จะเป็นสิ่งที่ “ผลักดัน” ให้เด็กด้อยโอกาสมีการศึกษา และเลื่อนขั้นทางสังคม ก็อาจจะกลายเป็นสิ่งที่ “ถ่วง” ให้เด็กที่จนอยู่แล้วจมอยู่กับความจนไปตลอดกาลก็ได้

ที่มา: Forbes, Forbes Advisor, USNews, The New York Times, กยศ., FSA, Parliament of Australia