สรุปสาเหตุ ทำไม Silicon Valley Bank ถึงล้ม? ส่งผลกระทบกับใครบ้าง?

เชื่อว่าในนาทีนี้คงไม่มีข่าวไหนในวงการการเงินฮอตไปกว่าการล้มของ Silicon Valley Bank (SVB) อดีตแบงก์ยักษ์ใหญ่อันดับที่ 16 ของสหรัฐฯ ที่เจอปัญหาทางการเงินจนมูลค่าหุ้นตก ลูกค้าแห่ถอนเงิน และถูกทางการสั่งปิดแบงก์ภายใน 3 วัน (8-10 มี.ค. 2023) กดดันตลาดหุ้นทั่วโลกให้ตกลงในช่วงขณะหนึ่งเพราะนักลงทุนกังวลว่าปัญหาทางการเงินในครั้งนี้จะส่งผลไปทั่วโลกเหมือนในวิกฤตซับไพรม์ เมื่อปี 2008

ข่าวที่เกี่ยวข้อง

อย่างไรก็ตาม ในวันที่ 12 มี.ค. ธนาคารกลางสหรัฐฯ (FED) และสถาบันคุ้มครองเงินฝาก (FDIC) ได้เรียกประชุมผู้บริหารธนาคาร และมีการอนุมัติการตั้งเงินกองทุนพิเศษสำรอง Bank Term Funding Program แล้ว เพื่อให้ผู้ฝากเงินกับธนาคาร SVB ให้สามารถเข้าถึงและถอนเงินของตนได้ทั้งหมดตั้งแต่วันที่ 13 มี.ค.

โดย จากแถลงการณ์ร่วมของกระทรวงการคลังสหรัฐฯ, FED และ FDIC เจเน็ต เยลเลน (Janet Yellen) รัฐมนตรีกระทรวงการคลังของสหรัฐฯ กล่าวว่าผู้ที่ฝากเงินไว้กับ SVB จะได้เงินคืนเต็มจำนวนหากตัดสินใจถอนเงิน ถึงแม้ 89% ของเงินฝากมูลค่ารวม 1.75 แสนล้านดอลลาร์สหรัฐ หรือราว 6 ล้านล้านบาทจะไม่มีประกันความสูญเสียเพื่อเรียกความมั่นใจจากผู้ฝากเงินและนักลงทุน

นอกจากนี้ เจ้าหน้าที่ของกระทรวงการคลังยังออกมายืนยันอีกว่า “นี่ไม่ใช่การ bailout” หรือการนำเงินภาษีประชาชนมาอุ้มธนาคารเหมือนในวิกฤตการเงินปี 2008 เพราะ เพราะ “กองทุนคุ้มครองเงินฝาก” (Deposit Insurance Fund) ซึ่งจะเป็นผู้รับความเสี่ยงในครั้งนี้มีเงินเพียงพอสำหรับคุ้มครองลูกค้าทุกรายของ SVB

ทั้งนี้ นอกจาก SVB แล้ว ในวันที่ 12 มี.ค. ยังมีอีกธนาคารคือ Signature Bank ได้ถูกทางการรัฐนิวยอร์กสั่งปิดตัวในกรณีปัญหาคล้ายคลึงกัน คือขาดสภาพคล่องเพื่อคืนเงินให้กับลูกค้าที่ต้องการถอนเงิน โดยกระทรวงการคลังสหรัฐฯ กล่าวว่าลูกค้า Signature Bank จะได้รับการคุ้มครองเช่นเดียวกับลูกค้าของ SVB

และล่าสุดธนาคาร HSBC ได้เข้ามาซื้อธนาคาร SVB สาขาอังกฤษแล้วเพื่อลดทอนผลกระทบของการล้มละลายนี้ ทำให้ลูกค้าของ SVB สาขาอังกฤษสามารถทำธุรกรรมและถอนเงินได้ตามปกติ

SVB คือใคร? ทำไม SVB ถึงล้ม? อะไรคือปัจจัยที่ทำให้เกิดวิกฤตการเงินการธนาคารครั้งนี้ และใครจะได้รับผลกระทบบ้าง? ทีมข่าว Spotlight สรุปมาให้อ่านกัน

Silicon Valley Bank คือใคร? ทำไมล้มแล้วส่งผลกระทบเป็นวงกว้าง?

SVB เป็นอดีตธนาคารพาณิชย์ที่มีสินทรัพย์มากที่สุดเป็นอันดับที่ 16 ของสหรัฐฯ และอันดับ 1 ของซิลิคอนวัลเลย์ โดยถูกก่อตั้งขึ้นมาในปี 1983 หรือเกือบ 40 ปีก่อนในเมืองซานตาคลารา รัฐแคลิฟอร์เนีย สหรัฐฯ ปัจจุบันดำเนินธุรกิจอยู่ใน 13 พื้นที่ คือ สหรัฐฯ, แคนาดา, สหราชอาณาจักร, ไอร์แลนด์, เดนมาร์ก, เยอรมนี, สวีเดน, หมู่เกะเคย์แมน, จีน, ฮ่องกง, อินเดีย และประเทศอื่นๆ ในสหภาพยุโรป

ในปลายปี 2022 SVB มีสินทรัพย์ในการดูแลทั้งหมด 2.09 แสนล้านดอลลาร์สหรัฐฯ หรือราว 7.2 ล้านล้านบาท และมีมูลค่าเงินฝากทั้งหมด 1.75 แสนล้านดอลลาร์สหรัฐ หรือราว 6 ล้านล้านบาท หรือมากกว่าเงินฝากทั้งหมดของธนาคารกสิกรไทยถึง 2 เท่า

โดยถึงแม้จะเป็นธนาคารที่ก่อตั้งขึ้นมาหลาย 10 ปี แล้ว SVB เติบโตขึ้นมากในช่วงปี 2020-2021 ที่บริษัทเทคโนโลยีและสตาร์ทอัพได้รับความนิยมและได้รับเงินลงทุนมากขึ้น ทำให้มีกระแสเงินฝากหลั่งไหลเข้า SVB โดยจากข้อมูลบนเว็บไซต์ของ SVB สตาร์ทอัพเกือบ 50% ในสหรัฐฯ เป็นลูกค้าและมีเงินฝากใน SVB

นอกจากนี้ SVB ยังมีพาร์ทเนอร์ทางธุรกิจและลูกค้าในต่างประเทศมากมาย รวมไปถึงธนาคาร Shanghai Pudong Development Bank ยักษ์ใหญ่ด้านการเงินจากจีนที่รัฐบาลเป็นเจ้าของ และกลุ่มบริษัทเทคโนโลยีด้านวิทยาศาสตร์ชีวภาพในฮ่องกง เช่น Brii Biosciences, BeiGene,และ Zai Lab ที่มีเงินฝากใน SVB ในอัตราแตกต่างกันไป

ซึ่งหากมองจากขนาด และความเชื่อมโยงกับธุรกิจทั่วโลกแล้ว จะเห็นได้ว่าการล้มของ SVB จะส่งผลกระทบเป็นวงกว้าง และสร้างความกังวลให้กับนักลงทุนทั่วโลก ถึงแม้หลักๆ แล้วผู้ที่ได้รับผลกระทบในตอนนี้จะเป็นธนาคารและธุรกิจสตาร์ทอัพในสหรัฐฯ

ทำไม SVB จึงประสบปัญหาด้านการเงิน?

ปัจจัยที่ทำให้ SVB มีปัญหาทางการเงินในตอนนี้มีหลายประการด้วยกัน ทั้งการบริหารงานและทรัพย์สินของ SVB เอง และสถานการณ์แวดล้อมซึ่งคือการขึ้นดอกเบี้ยของธนาคารกลางสหรัฐฯ เพื่อควบคุมภาวะเงินเฟ้อในช่วงที่ผ่านมา

สำหรับธนาคารปกติ ธนาคารจะได้รายได้มาจากการรับเงินฝากจากลูกค้าและปล่อยกู้ให้กับผู้กู้ไม่ว่าจะเป็นธุรกิจ หรือรายบุคคล ทำให้ธนาคารมักจะไม่เจอปัญหาถึงแม้ธนาคารกลางจะขึ้นอัตราดอกเบี้ยเพราะสามารถผลักภาระไปให้ผู้กู้ได้

อย่างไรก็ตาม SVB เป็นธนาคารที่มีลักษณะพิเศษคือ “การมีลูกค้าส่วนมากเป็นสตาร์ทอัพ” ที่ส่วนมากจะระดมเงินทุนในการทำธุรกิจมาจากแหล่งอื่นที่ไม่ใช่การกู้เงิน ทำให้ SVB มีแต่สตาร์ทอัพและธุรกิจมาฝากเงิน และไม่สามารถพึ่งพารายได้จากการกินดอกเบี้ยเงินกู้ได้ ทำให้ SVB จึงจำเป็นต้องนำเงินฝากส่วนที่เหลือไปลงทุนซื้อพันธบัตรและหุ้นกู้ระยะยาวเพื่อให้ได้ผลตอบแทนเพียงพอต่อการจ่ายดอกเบี้ยเงินฝาก

จากข้อมูลของ Bloomberg SVB นำเงินของลูกค้าไปลงทุนในสินทรัพย์จ่ายดอกเบี้ยคงที่ (fixed-rate securities) ถึง 56% ซึ่งถือว่าเยอะมากเมื่อเทียบกับธนาคารอื่นๆ เช่น Bank of America ที่นำเงินไปลงทุนในสินทรัพย์ประเภทนี้เพียง 28%

ในเวลาปกติ สินทรัพย์ประเภทนี้ เช่น พันธบัตรรัฐบาล เป็นสินทรัพย์ที่ค่อนข้างมีความปลอดภัยเพราะมันสามารถรับประกันได้ว่าเงินต้นของผู้ถือจะไม่หายไปไหนหากผู้ถือไม่ไปไถ่ถอนเงินก้อนนี้คืนก่อนกำหนด เพราะส่วนมากสินทรัพย์พวกนี้จะมีข้อกำหนดให้ผู้ซื้อวางเงินไว้ในระยะยาวเช่น 3, 5 หรือ 10 ปีตามลำดับ

อย่างไรก็ตาม "สินทรัพย์แบบนี้มีความเสี่ยงด้านสภาพคล่อง" (Liquidity Risk) เพราะพันธบัตรมีกำหนดระยะเวลาที่แน่นอน ต้องถือให้ครบตามสัญญาจึงจะได้เงินคืน และมี “ความเสี่ยงด้านอัตราดอกเบี้ย” (Interest Rate Risk) เพราะในกรณีที่อัตราดอกเบี้ยมีการปรับตัวสูงขึ้น ผู้ซื้อจะไม่ได้ปรับดอกเบี้ยขึ้นตาม เพราะพันธบัตรรัฐบาลเป็นดอกเบี้ยตายตัว และหากตัดสินใจขายพันธบัตรในช่วงนี้จะต้องยอมขายในราคาขาดทุนเพราะพันธบัตรนี้ได้กลายเป็นสินทรัพย์ที่ให้ดอกเบี้ยน้อยกว่าอัตราดอกเบี้ยในปัจจุบันแล้ว

นี่ทำให้เมื่อธนาคารกลางขึ้นอัตราดอกเบี้ยในช่วงปี 2022 ที่ผ่านมา SVB ต้องเจอปัญหา 2 ทางเพราะ นอกจากอัตราดอกเบี้ยและสภาพเศรษฐกิจที่เลวร้ายจะทำให้ลูกค้าของ SVB ซึ่งส่วนมากเป็นสตาร์ทอัพเริ่มทยอยมาถอนเงินจาก SVB เพื่อเอาไปพยุงธุรกิจแล้ว SVB ยังเอาเงินฝากของลูกค้าไปจมในพันธบัตรและหุ้นกู้ระยะยาว ที่ถ้าจะเอาออกมาต้องยอมขายแบบขาดทุน

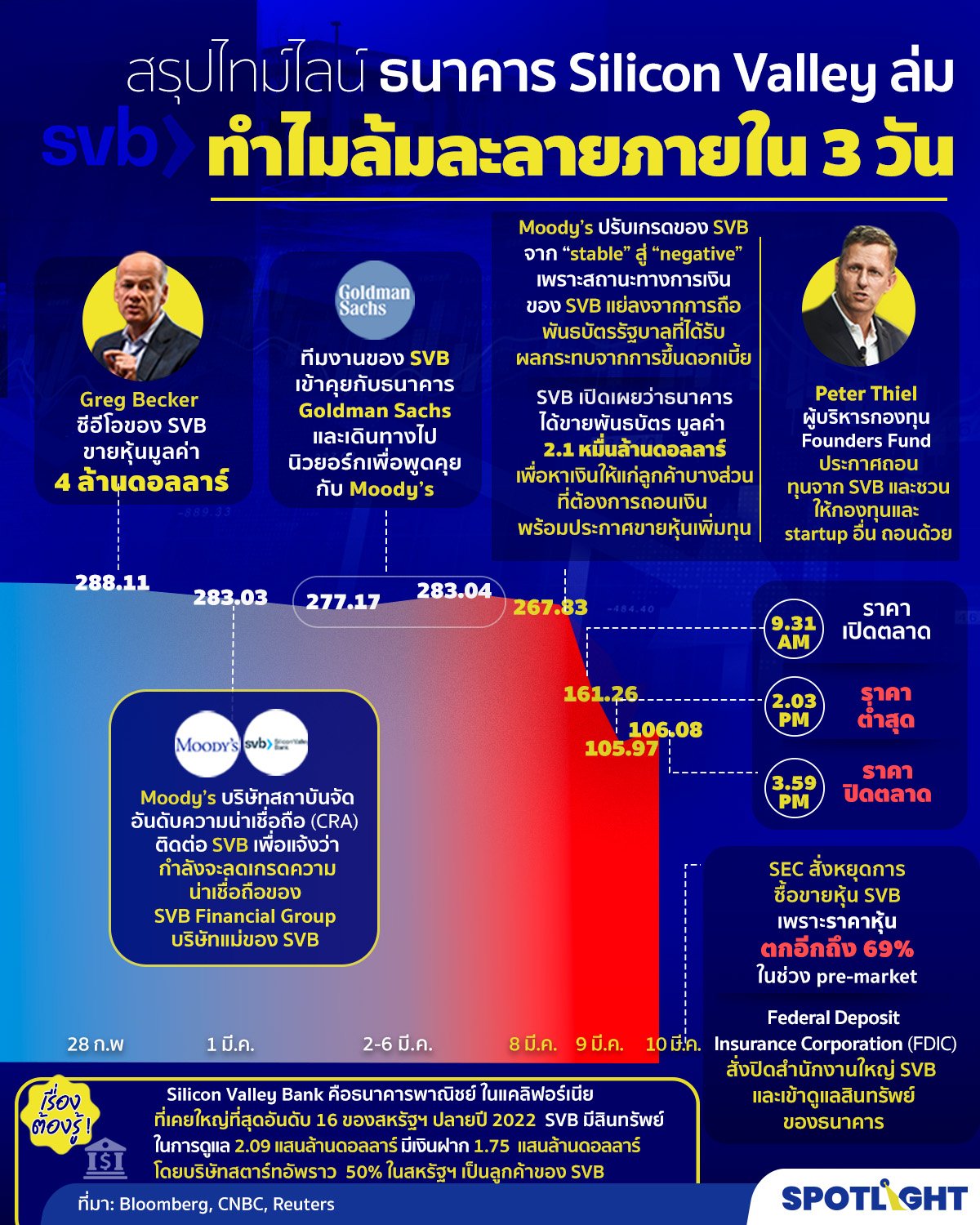

ด้วยเหตุนี้เอง เมื่อในวันที่ 8 มี.ค. SVB ออกมาประกาศว่าตัวเองได้ขายพันธบัตรรัฐบาลไปในราคาขาดทุนถึง 1.8 พันล้านดอลลาร์สหรัฐ และประกาศขายหุ้นเพื่อระดมทุนมาพยุงธุรกิจ นักลงทุนและลูกค้าของ SVB จึงเกิดความตื่นตระหนก แห่ไปถอนเงินออกจาก SVB จนหุ้นดิ่งลงทันทีเกือบ 40% ในช่วงซื้อขายหลังปิดตลาดวันที่ 8 มี.ค. จาก 267.9 ดอลลาร์สหรัฐ ไปเหลือ 167.26 ในเช้าวันที่ 9 มี.ค. และตกลงไปเรื่อยๆ จนไปปิดที่ 106.08 ดอลลาร์

และเมื่อราคาหุ้นตกลงไปอีกจนเหลือเพียง 82.89 ดอลลาร์สหรัฐในช่วงก่อนเปิดตลาดของวันที่ 10 มี.ค. สำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ของสหรัฐฯ ก็ออกมาแทรกแซงด้วยการสั่งหยุดการซื้อขายหุ้นของ SVB Financial Group

นอกจากนี้ ในวันเดียวกัน กรมคุ้มครองการเงินและนวัตกรรมแห่งแคลิฟอร์เนียก็ได้ออกมาสั่งปิด SVB และให้ หน่วยงานรักษาเสถียรภาพสถาบันการเงินสหรัฐฯ หรือ FDIC เข้ามาดูแลจัดการสินทรัพย์ที่เหลืออยู่ของ SVB เพื่อปกป้องผู้ฝากเงิน ก่อนในวันที่ 12 มี.ค. กระทรวงการคลังสหรัฐฯ, FED และ FDIC จะออกมาปล่อยแถลงการณ์ร่วมเพื่อแก้ไขปัญหาดังกล่าว

จะเกิดอะไรขึ้นต่อไป จะลุกลามเหมือนวิกฤตการเงินปี 2008 หรือไม่?

เมื่อเกิดเหตุการณ์นี้ขึ้น นักลงทุนในตลาดอาจตื่นตระหนกว่าเหตุการณ์ดังกล่าวอาจลุกลามไปเป็นเหมือนวิกฤต Lehman Brothers ในปี 2008 แต่จากบทวิเคราะห์ของ Eastspring Investments หากพิจารณาการดำเนินธุรกิจแล้ว SVB ถือเป็นธนาคารที่ระมัดระวังการลงทุนค่อนข้างมาก โดยสินทรัพย์ที่นำเงินฝากไปลงทุนส่วนใหญ่เป็นกลุ่มตราสารหนี้ พันธบัตร และตราสารที่มีสินทรัพย์ค้ำประกัน (mortgage-backed securities) ซึ่งแตกต่างจาก Lehman Brothers ที่นำเงินไปปล่อยกู้ให้กับสินเชื่อบ้านคุณภาพต่ำ (Subprime Mortgage) เกินตัว จนนำมาสู่การล้มละลายจากปัญหาคุณภาพสินทรัพย์ไม่ดี ซึ่งล่าสุด จากการที่ทางการออกมาตรการเข้าช่วยเหลือทันที อาจเรียกได้ว่าเหตุการณ์นี้ได้ปิดประตูผลกระทบที่จะเป็น Domino Effect ไปแล้วทันที

Eastspring มองว่าเหตุการณ์ดังกล่าวเป็นการบริหารสภาพคล่องที่ผิดพลาดเฉพาะตัวของบริษัท และจะไม่นำไปสู่ Domino Effect เหมือนที่เกิดขึ้นในปี 2008 ประกอบกับท่าทีของรัฐบาลสหรัฐฯที่พร้อมเข้าดูแลความเชื่อมั่นในทันที ทั้งนี้ปัจจัยดังกล่าวอาจสร้างความกังวลให้กับตลาดหุ้นได้บ้างในระยะสั้นได้บ้าง แต่มองเป็นโอกาสเข้าลงทุนในระยะยาว

โดยจาก บทเคราะห์ของ ดร.อมรเทพ จาวะลา ผู้ช่วยกรรมการผู้จัดการใหญ่ ผู้บริหารสำนักวิจัยและที่ปรึกษาการลงทุน ธนาคารซีไอเอ็มบี ไทย ตลาดหุ้นทั่วโลกน่าจะยังผันผวนจากความกังวลว่าจะมีแบงก์ไหนเป็นรายต่อไปที่ล้ม และโดยมากผลกระทบต่อไทยในระยะสั้นจะผ่านตลาดเงินและตลาดทุนที่ยังมีแนวโน้มผันผวนในสัปดาห์นี้ อาจมีแรงเทขายในสินทรัพย์เสี่ยงบ้างในระยะสั้น

สำหรับธนาคารพาณิชย์ของไทย คงไม่น่าจะมีปัญหา เนื่องจากทางธนาคารแห่งประเทศไทย (BOT) ไม่ได้อนุญาตให้ธนาคารลงทุนใน Crypto โดยตรง ขณะที่กลุ่มการเงินก็ยังคงถูกกำกับอย่างเข้มงวดจาก Regulators ของไทย

อย่างไรก็ตามเพื่อช่วยพยุงสถานการณ์ในตอนนี้ FED น่าจะชะลอและลดความร้อนแรงของการขึ้นดอกเบี้ยในเดือนมีนาคม ไม่ขึ้น 0.50% แต่ขึ้นเพียง 0.25% และระดับดอกเบี้ยสูงสุดอาจอยู่ที่ระดับ 5.75% ไม่ใช่ไปแตะระดับ 6.00% การขึ้นดอกเบี้ยอาจเป็นแบบค่อยเป็นค่อยไปแต่ยังจำเป็นอยู่ เพราะเงินเฟ้อยังสูง และกรณี SVB อาจไม่มีน้ำหนักมากหากไม่ลามและรุนแรง

ที่มา: Reuters, Bloomberg, The Guardian, CNBC