วัดฝีมือรัฐบาล? กู้เศรษฐกิจไทยฟื้น ท่ามกลางแผลเก่าที่พร้อมปริ

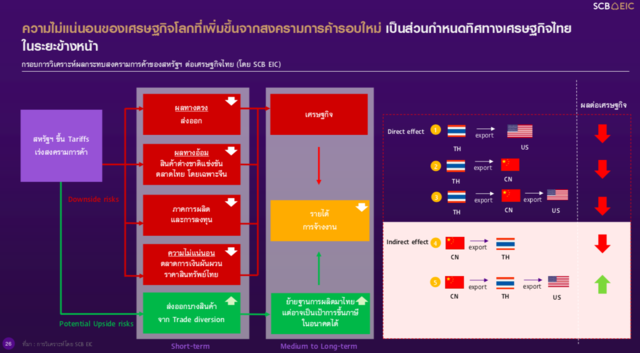

เศรษฐกิจไทยกำลังเผชิญบททดสอบสำคัญอีกครั้ง เมื่อปัจจัยลบจากภายนอกโดยเฉพาะนโยบายทางการค้าของสหรัฐฯที่กำลังสะเทือนเศรษฐกิจโลก ภายใต้การบริหารของประธานาธิบดีทรัมป์ สมัยที่ 2 (Trump 2.0) กำลังยิ่งสร้างความไม่แน่นอนอย่างหนักให้กับเศรษฐกิจ และส่งผลกระทบต่อไทยทั้งทางตรงและทางอ้อม

ข่าวที่เกี่ยวข้อง

เดิมทีเศรษฐกิจไทยมีปัญหาเชิงโครงสร้างสะสมมาเป็นเวลานานอยู่แล้ว SCB EIC จึงเรียกว่า “แผลเป็นทางเศรษฐกิจ”

จึงเป็นความท้าทายการดำเนินนโยบายทางเศรษฐกิจของรัฐบาลทั่วโลก รวมถึงรัฐบาลไทยด้วย ที่เราจะแก้แผลเป็นทางเศรษฐกิจอย่างไร ให้ไม่ปริแตก ซ้ำเติมในยามที่ความไม่ผันผวน และคาดเดาได้ยากนี้กำลังกระทบเศรษฐกิจไทยมากขึ้นเรื่อยๆ ผ่านมาเกือบ 3 เดือนของปี 2568 แล้ว…เวลากำลังพิสูจน์ผลงานด้านเศรษฐกิจของรัฐบาลที่กำลังเจอโจทย์ยาก

ส่องอาการเศรษฐกิจโลกกับแรงกดดันจาก สงครามการค้า

SCB EIC ประเมินว่า สหรัฐฯ อาจใช้นโยบายขึ้นภาษีนำเข้าแบบ Reciprocal Tariffs หรือนโยบายขึ้นภาษีศุลกากรตอบโต้ และ Specific Tariffs หรือ นโยบายขึ้นภาษีนำเข้าเฉพาะสินค้าหรือบางประเทศเพิ่มเติม ซึ่งจะส่งผลให้อัตราภาษีนำเข้าเฉลี่ยของสหรัฐฯ เพิ่มขึ้นราว 11% จนอาจนำไปสู่สงครามการค้ารอบใหม่

ผลต่อเศรษฐกิจโลกคืออาจหดตัว-1.3% และเงินเฟ้อเร่งตัวขึ้น 0.5% โดยรวมแล้ว เศรษฐกิจโลกปี 2568 จะเติบโตที่ 2.6% ซึ่งชะลอลงจากปีก่อนหน้าที่ 2.7% และยังมีความเสี่ยงจากนโยบายการค้าและความไม่แน่นอนด้านภูมิรัฐศาสตร์ที่อาจสร้างแรงกดดันต่อภาคธุรกิจและการค้าโลกในระยะต่อไป จากข้อมูลของ SCB EIC มีการประมาณการ GDP ปี 2024 และ 2025 มีดังนี้

- เศรษฐกิจโลก 2024 +2.7% 2025 + 2.6%

- สหรัฐอเมริกา 2024 +2.8% 2025 +1.9%

- ยูโรโซน 2024 +0.8% 2025 + 0.7%

- จีน 2024 + 5.0% 2025 + 4.4%

ขณะที่แนวโน้มนโยบายในการรับมือทั้งนโยบายการเงิน-การคลัง ของแต่และประเทศแตกต่างกันไป ดังนี้

นโยบายการเงินประเทศหลักๆ สหรัฐฯ (Fed) คาดว่าจะลดดอกเบี้ยอีก 50 bps ในปีนี้ แม้เงินเฟ้อยังอยู่ในระดับสูง ยุโรป (ECB) มีแนวโน้มลดดอกเบี้ยต่อเนื่องรวม 100 bps เนื่องจากเศรษฐกิจอ่อนแอ ญี่ปุ่น (BOJ) อาจปรับขึ้นดอกเบี้ย 50 bps เพื่อพยุงค่าเงินเยนและควบคุมเงินเฟ้อ

นโยบายการคลังที่ผ่อนคลายมากขึ้น หลายประเทศเริ่มใช้นโยบายกระตุ้นเศรษฐกิจเพื่อลดผลกระทบจากปัจจัยภายนอก เช่น เยอรมนีขยายงบประมาณการลงทุนและป้องกันประเทศจีนขาดดุลการคลังสูงเป็นประวัติการณ์ที่ 4% ของ GDP และให้รัฐบาลท้องถิ่นก่อหนี้เพิ่ม

ส่วนแนวโน้มการลงทุนและอุตสาหกรรมโลก ธุรกิจทั่วโลกต้องเผชิญกับการปรับเปลี่ยนห่วงโซ่อุปทาน (Supply Chain Shift) เพื่อลดการพึ่งพาจีนความต้องการพลังงานสะอาดและเทคโนโลยีสีเขียวที่เพิ่มขึ้นการชะลอตัวของการลงทุนในบางอุตสาหกรรมที่พึ่งพาตลาดจีนและสหรัฐฯ

เศรษฐกกิจไทยโตรั้งท้าย,โครงสร้างเศรษฐกิจไทยเป็นแผลเก่าที่ยังไม่ได้รักษา

SCB EIC ตั้งข้อสังเกตว่า เศรษฐกิจไทยฟื้นตัวช้าอยู่ในกลุ่มรั้งท้ายของโลกสะท้อนอาการแผลเป็นโควิดหลายมิติซ้ำเติมปัญหาเชิงโครงสร้างเดิมที่ยังแก้ไขไม่ได้ แม้เศรษฐกิจไทยในปี 2568 ที่คาดว่าจะเติบโต 2.4% เพาะได้แรงหนุนจากการท่องเที่ยว มาตรการกระตุ้นเศรษฐกิจ และการลงทุนภาครัฐแต่“แผลเป็นเศรษฐกิจ” ยังคงกดดันเศรษฐกิจไทยต่อไป

- แผลเป็นภาคธุรกิจ รายได้ของภาคธุรกิจฟื้นตัวแบบกระจุกตัว (K-Shape) บริษัทขนาดเล็กยังคงประสบปัญหาสภาพคล่อง และสัดส่วนธุรกิจที่เป็น “บริษัทผีดิบ” (Zombie Firms) ยังคงสูง

- แผลเป็นตลาดแรงงาน แม้การจ้างงานเพิ่มขึ้น แต่คุณภาพของแรงงานกลับลดลง โดยเฉพาะแรงงานนอกระบบที่มีสัดส่วนสูงขึ้นแต่รายได้ต่ำกว่าแรงงานในระบบเกือบเท่าตัว

- แผลเป็นภาคครัวเรือน หนี้ครัวเรือนไทยยังอยู่ในระดับสูงเกือบ 90% ของ GDP แม้จะมีมาตรการกระตุ้นเศรษฐกิจแต่ปัจจัยรายได้ที่ฟื้นตัวช้ากดดันการบริโภคภาคเอกชน

- แผลเป็นภาคการคลัง หนี้สาธารณะเพิ่มขึ้นและเข้าใกล้เพดาน 70% ของ GDP ซึ่งจำกัดความสามารถของรัฐบาลในการออกมาตรการกระตุ้นเศรษฐกิจเพิ่มเติมในระยะยาว

ภาวะการเงินและการปรับตัวของธุรกิจไทย

SCB EIC คาดว่า ธนาคารแห่งประเทศไทยอาจลดอัตราดอกเบี้ยนโยบายอีก 2 ครั้งในปีนี้ ไปอยู่ที่ 1.5% เพื่อพยุงเศรษฐกิจจากผลกระทบของ Trump 2.0 ขณะที่ธุรกิจไทยจะต้องเผชิญความเสี่ยงมากขึ้น โดยเฉพาะในกลุ่มที่พึ่งพาการส่งออก เช่น อิเล็กทรอนิกส์ ยานยนต์ และปิโตรเคมี

อย่างไรก็ตาม ยังมีโอกาสสำหรับไทยในการเจาะตลาดใหม่ที่ได้รับผลกระทบจากนโยบายภาษีของสหรัฐฯ โดยเฉพาะในภาคอุตสาหกรรมที่สามารถแทนที่สินค้าจีนในตลาดสหรัฐฯ ได้

ยุทธศาสตร์เพื่อความอยู่รอด 4P ของภาคธุรกิจไทย

SCB EIC แนะนำให้ภาคธุรกิจไทยปรับตัวด้วยกลยุทธ์ 4P ได้แก่:

- Product พัฒนาสินค้าให้มีมูลค่าเพิ่มและแตกต่าง

- Place กระจายตลาดเพื่อลดการพึ่งพาสหรัฐฯ หรือจีนเพียงประเทศเดียว

- Preparedness บริหารความเสี่ยงห่วงโซ่อุปทานและงบการเงิน

- Productivity เพิ่มประสิทธิภาพการผลิตเพื่อสร้างความสามารถในการแข่งขันระยะยาว